2025年上半年,全球投资者最大的困惑之一,就是“美国例外论”是否还成立。在宏观环境复杂且不断变化的当下,美国经济增长放缓、国债收益率震荡、美股波动加剧,美元资产也难以在逆境中保持优势,一度出现“股债汇三杀”。

展望下半年,分化的行情是否能出现转机?“美国例外论”会回归吗?本文复盘了年初以来美股、美债、美元三大资产的走势,试图为投资者梳理当下局势,并给出未来美元资产的配置观点。

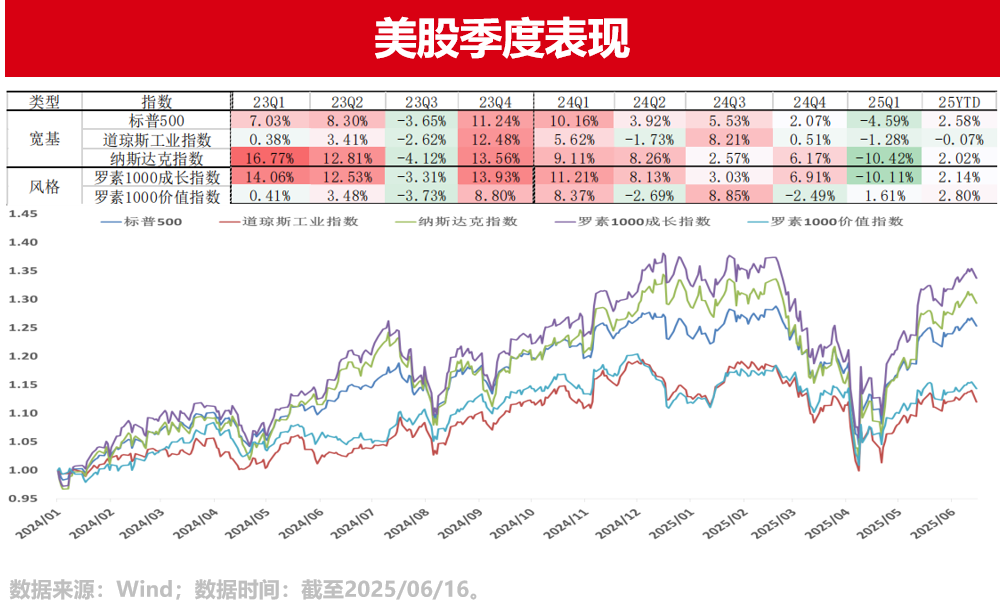

美股:指数V型反转,成长带头修复

2025年上半年,美股整体走出“深V”走势,年初至4月初在高利率与“美国例外论”消退影响下持续回调,标普500和纳指一度分别下跌约17%与21%。但自“解放日”以来,市场逐步消化关税政策的底线预期,在盈利上调的推动下,成长股带头修复,美股显著反弹,目前指数已接近年内高点。

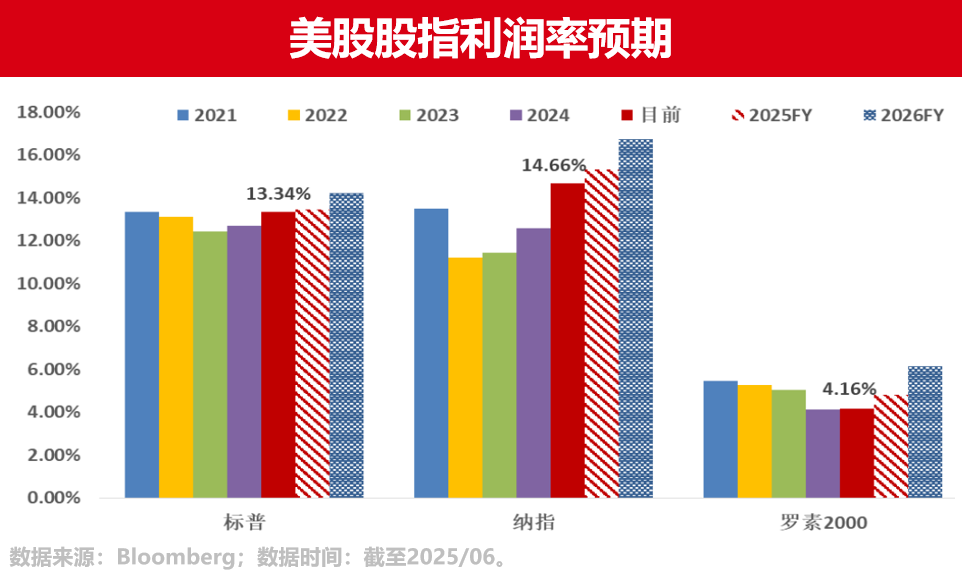

下半年,美股股指利润率预期整体向好,盈利调整后,估值的昂贵程度也有所好转。居民财富增长、美国家庭资产中股票占比逼近历史高位(49%),退休金账户持续配置美股等结构性力量,也有助于市场获得资金流入。不过,投资者对贸易政策的不确定性和美联储降息路径的反复仍存担忧,或给市场带来短期扰动。

美债:利率震荡回落,降息仍有变数

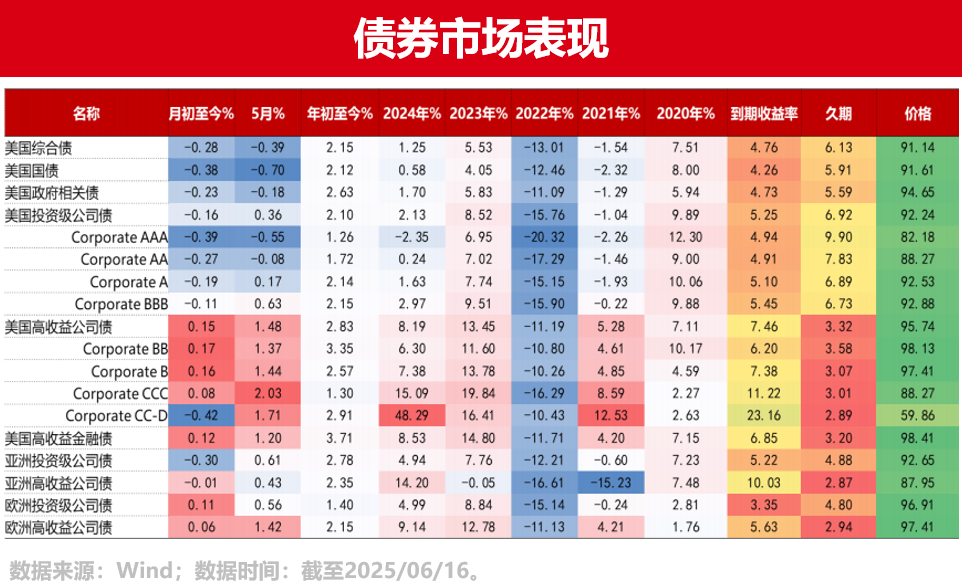

2025年上半年,美债市场经历了从利率上行到震荡回落的过程。年初,美联储对全年降息两次的指引令市场短期收益率高企,随后在通胀数据回落、经济韧性趋弱的催化下,十年期美债收益率自高位回落至4.4%左右。整体来看,债券市场年初至今普涨,信用债近期反超利率债。

尽管“美丽大法案”抬高了财政赤字与债务水平,美国政府2025年全年债务到期量接近10万亿美元,但供给压力并未立即显现。关键原因在于特朗普团队意图通过贸易谈判要求主权国家购买美债,同时放松SLR监管释放银行购债空间。

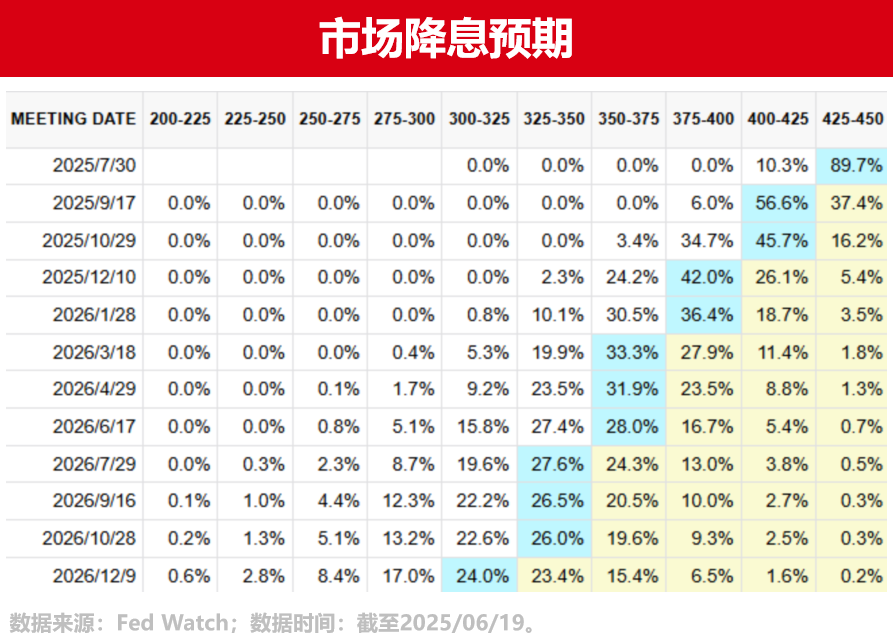

根据美联储最新的点阵图,2025年降息次数仍为两次,但从分布上看,内部仍有较大分歧,认为不降息的人数较3月明显增加。下半年降息路径与节奏或仍有变数。整体来看,长债或在波动中前行,短端方向相对清晰,但幅度或较为缓慢。

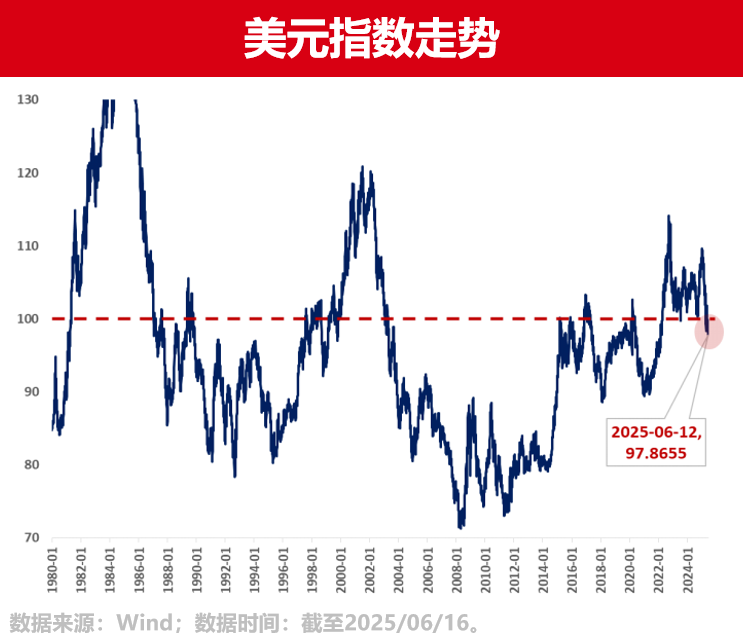

美元:财政担忧下的结构性走弱

美元在2025年显现出结构性走弱。自年初特朗普就职以来,美元指数累计回落逾10%,创下1969年以来历任总统就职后最差表现。尽管美国对主要货币仍具利差优势,但美元走势开始脱离利差主导逻辑,这背后,是市场对美国财政可持续性的深刻担忧。

6月数据显示,46%的基金经理将财政担忧视为美元最大阻力,29%的基金经理已计划削减美元资产敞口,并提高汇率对冲比例。与此同时,全球养老金与主权基金的美元对冲比率处于历史低位,若反向调整,也可能加剧美元贬值趋势。

美元资产配置观点

美股方面,美国科技仍是最具成长性的配置选择,指数层面更推荐等权指数,结构性行情下中性策略吸引力有所提升。具体而言,美国科技估值已经有所下调,考虑未来财报季可能对盈利的支撑,仍然值得配置。今年以来,等权指数表现较为坚挺,未来仍有望受益于成分股的盈利扩散趋势。当前市场不确定性仍然较高,未形成主线以前,资金流动意愿明显,建议关注结构性Alpha机会。

美债方面,中长期来看,美国基本面下行压力增大,美债仍是高胜率品种。但短期仍维持高位波动,长端美债受期限溢价波动影响较大,波段交易可增厚收益。信用债层面,当前收益率仍处于历史高位,欧美信用风险总体可控,预计较高票息叠加降息带来的资本利得将提供不错的收益空间,但建议对于资质较差的高收益债和信贷资产保持谨慎。

美元方面,美联储降息节奏有所放缓,基准利率仍处历史高位,且美元货币基金具备较高流动性,仍有配置价值。

整体配置上,应重视多资产、多区域组合构建,避免过度押注单一市场或单一叙事。美国仍是全球资产配置的锚点,“例外论”也许只是暂时失效,而非彻底终结。对投资者而言,理解其背后逻辑的变化,比判断结论更为重要。

风险提示:投资于国际证券市场,除了需要承担与国内证券类似的市场波动风险等一般投资风险之外,还面临汇率风险等国际证券市场投资所面临的特别投资风险,也需要投资者注意。

好买香港提醒:本文版权为好买香港所有,未经许可任何机构和个人不得以任何形式转载和发表。如有转载需求,请在文章下方留言。