6月伊始,全球市场依旧笼罩在地缘政治与宏观政策交织的复杂氛围中。回顾5月,关税问题继续缓和,提振了全球风险资产表现。但与此同时,美国财政担忧重回视野、地缘冲突再起,避险与博弈依然是市场的主旋律。

在这片多空交错的战场上,哪些市场背后的资金流向,透露出真正的信号?我们不妨先从五月的全球市场表现说起。

权益市场回顾

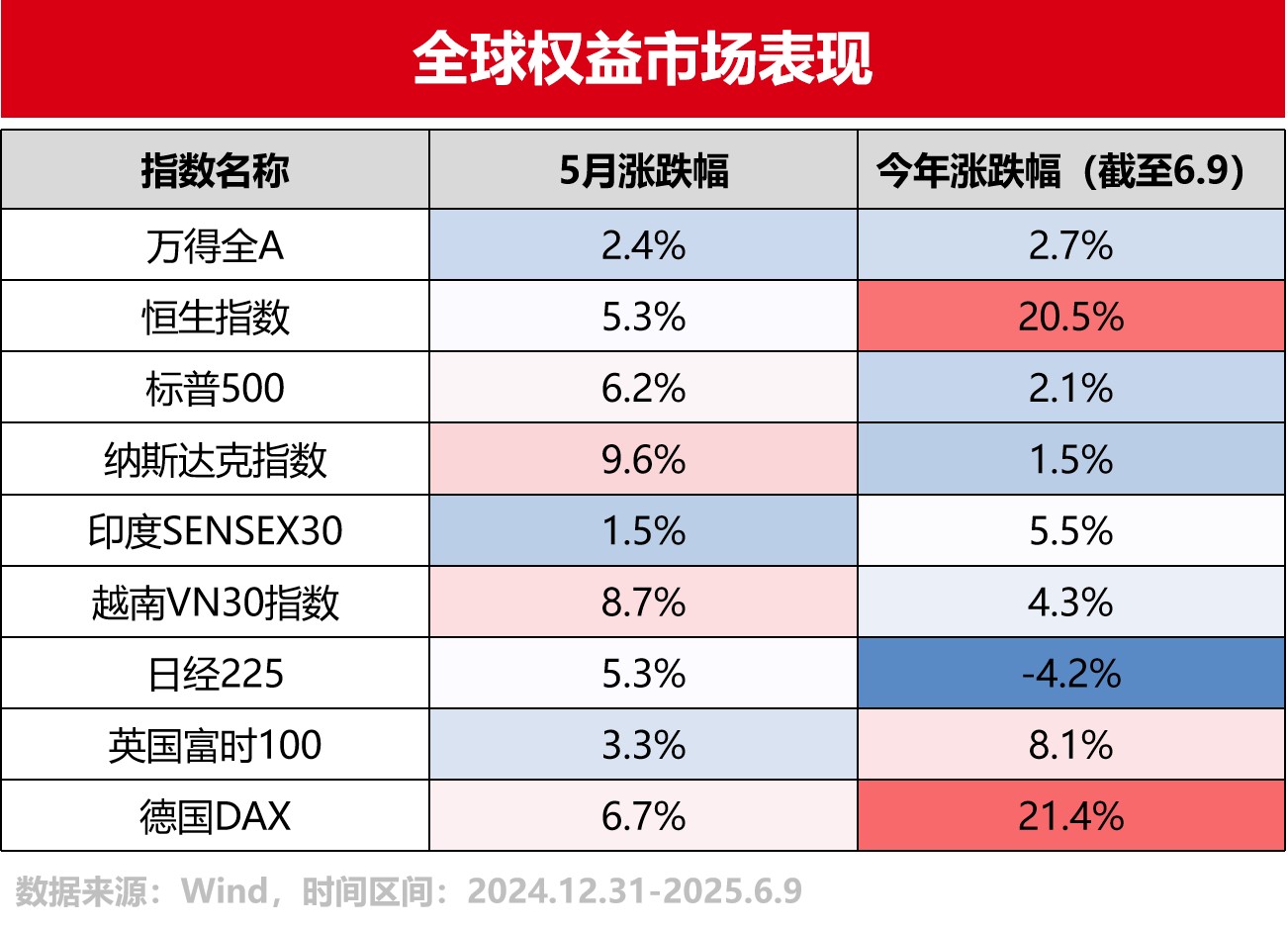

4月以来,美国关税态度趋于缓和。在此背景下,5月全球权益市场普遍延续上涨态势,MSCI全球指数当月收涨5.51%。

看发达国家市场表现,5月纳指以9.6%的涨幅领跑全球。得益于财政与贸易缓和,德国股市也表现强势,创下新高。

再看新兴市场,越南VN30指数以8.7%涨幅领涨。此外,恒生指数和Wind全A涨幅分别达到5.3%和2.4%。

往后看,包含欧美在内的关税谈判仍然是关键,若7月前达成协议可能提振市场表现;同时,尽管近期美国通胀压力有所下降,但并不能忽视关税潜在的滞后冲击,市场将对本月的美联储决议保持高度关注,尤其是考虑到下届美联储主席或将于近期被提名。

债券市场回顾

5月,穆迪下调美国债券评级、特朗普大规模减税法案通过,引发市场对美国财政可持续性的担忧。叠加美债拍卖情绪疲软,使得美债市场波动显著,长端利率高位震荡,30年美债利率一度升破5%。不过,考虑到关税问题后续预计将趋于缓和,经过此次调整后,美债配置价值也有所上升。

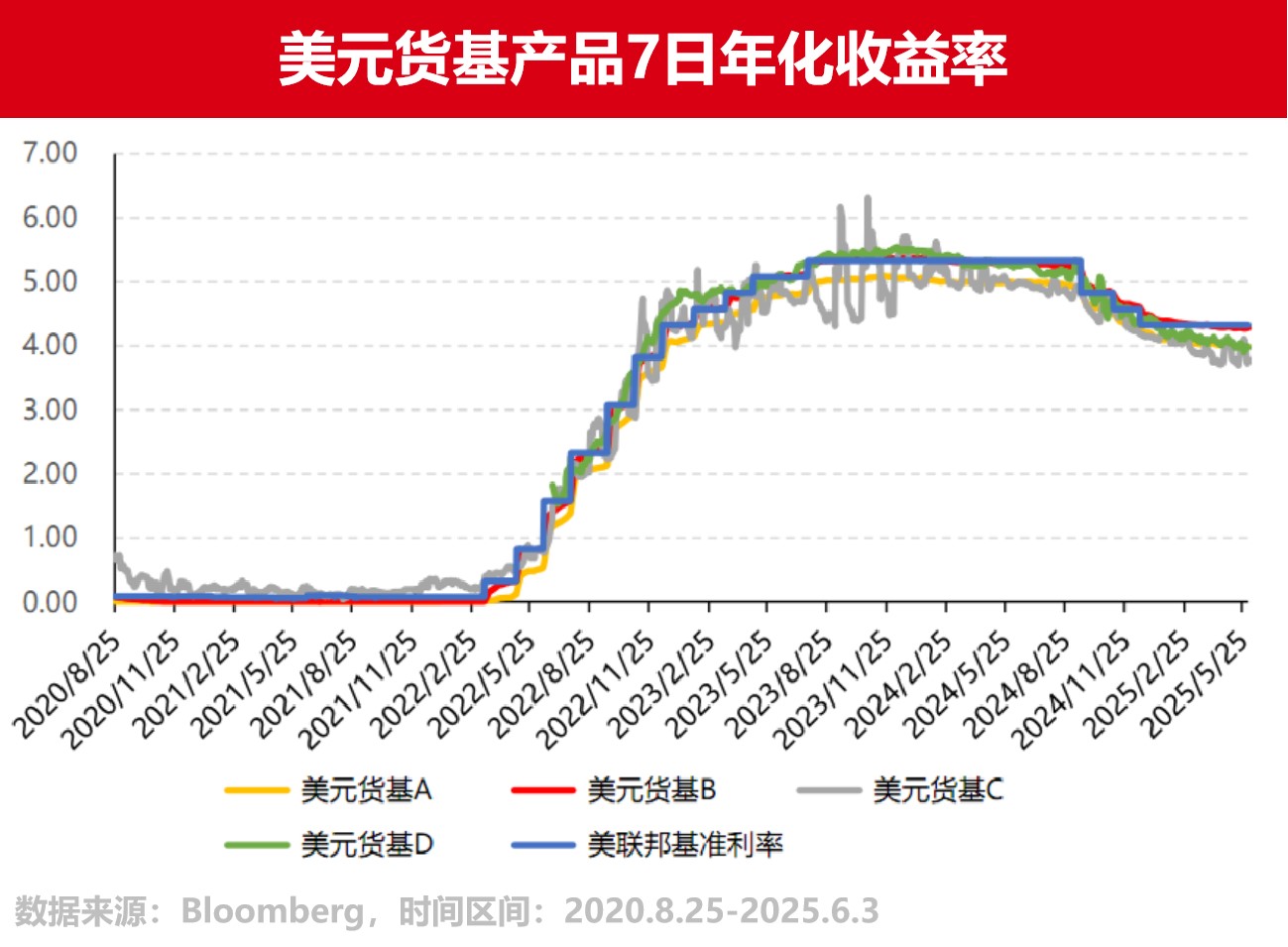

降息方面,美联储5月FOMC纪要重申,委员会成员不急于调整政策利率,强化了美联储的观望立场。据6月9日CME期货隐含的降息路径显示,2025年或在9月、12月各降息一次。

对于美元货基,其表现与美联储加息具有高度相关性。据统计,2024年各美元货基累计费后收益在5%-5.3%左右,最新的7日年化净收益率在3.8%-4.3%区间。

以下,我们整理了6月独家资配指南的核心观点,供大家参考。

美国股票 ★★★

Q1美股财报整体表现出韧性,叠加消退的关税冲击相对缓和了投资者情绪,市场已大幅修复3月以来的跌幅,然而美国财政的核心矛盾(减税与赤字)仍在,预计财政辩论将延续较长时间,并持续给美债及美股带来波动。

欧洲股票 ★★★★

近期DAX跑赢SPX带动欧股继续保持强势,资金流也继续保持净流入态势,预计欧元强势、财政改革以及基本面修复预期仍将使得欧股具备较强吸引力,但Trump对欧洲的关税举措是其面临的最大不确定性,后续仍需持续关注。

印度股票 ★★★★ ↑

在美关税缓和及印巴冲突交织影响下,印度股市近期展现出了较强韧性。长期来看,关税政策加速全球供应链从中国转移,有望提升生产率与全球供应链参与率。叠加规模经济与人口红利,印度有望成为长期增长赢家。

日本股票 ★★★★

尽管市场预计日本有望6月达成贸易协议,但包括汽车制造商在内的出口企业仍面临美关税风险。同时日本股市尚未消化超长期利率上升影响,预计短期仍维持震荡。若未来美国降低关税,考虑盈利预期上调,日本股市可能将有较大上行空间。

美元货币 ★★★★

美联储降息节奏有所放缓,基准利率仍处历史高位,当前美元货基仍是收益较稳定且具较高流动性的投资品种,未来收益率预计将随美国降息而下行。

美元利率债 ★★★★ ↑

近期受主权评级下调、减税法案通过、美债拍卖情绪疲软等因素扰动,美债波动较大。中期来看,美国基本面下行压力增大,美债仍是高胜率品种。短期看经过此次调整之后,美债配置价值有所上升,长久期美债建议逢调整配置。

美元信用债 ★★★★

当前美元信用债收益率仍处于历史高位,欧美信用风险总体可控,美元信用债到期收益率处于历史较高水平,预计较高票息叠加降息带来的资本利得将提供不错的收益空间,但建议对于资质较差的高收益债和信贷资产保持谨慎。

海外宏观 ★★★★★

在各国宏观矛盾分化的背景下,叠加波动率中枢保持高位运行,预期宏观策略仍具有较高吸引力。

海外多空 ★★★

考虑到近期关税、美国经济衰退担忧以及长期国债收益率飙升等宏观不确定性仍存在,建议维持一定比例在海外多空策略,以对冲潜在下行风险的同时捕获alpha收益。

海外多策略 ★★★★★

平台型策略当月整体表现稳健,在波动相对走平的环境下,多数子策略均迎来积极表现,仍推荐多策略延续底仓的配置思路。

海外股权★★★★

关注海外知名PE管理人的成熟期基金以及知名北美科技vc基金。

(本文转载自好买香港)

风险提示:投资于国际证券市场,除了需要承担与国内证券类似的市场波动风险等一般投资风险之外,还面临汇率风险等国际证券市场投资所面临的特别投资风险,也需要投资者注意。

好买香港提醒:本文版权为好买香港所有,未经许可任何机构和个人不得以任何形式转载和发表。如有转载需求,请在文章下方留言。