随着量化在国内的飞速发展,当量化指增产品从沪深300、中证500等传统宽基赛道,裂变为中证A500指增、小市值指增、红利指增等多个细分品类时,投资者的选择焦虑正从“找不到Alpha”,演化为“掉进基准陷阱”——既要忍受同质化竞争下的超额衰减,又被迫在风格/行业轮动中押注。

那么在当前时代,有没有能同时间解决以上两种焦虑的方法?

量化多头异军突起

量化多头策略,又称“空气指增”,指产品投资决策过程中基于量化模型在全市场范围内进行选股操作,不跟踪任何指数或不受任何指数成分股、行业、市值等方面的条件约束。

虽然“空气指增”这一名称与指数增强策略看似更为接近,但它更接近于以绝对收益为目标的主动管理策略,而不是对标某一特定指数的指数增强策略。

国内管理人从2021年陆续发行量化多头策略。早年间,同一个管理人的量化多头和指增的差异基本都集中在组合优化模块上,即量化多头策略和指增共用了一套信号预测模型,而这套模型的选股域一般是全市场剔除流动性末尾、ST后剩余的股票集合,因此信号天然的对标基准是选股域内个股的等权组合,进入组合优化模块,指增会在优化中额外加入对标基准组合的风格暴露约束、行业偏离约束、跟踪误差约束等等,优化约束的差异得到了不同的策略持仓。

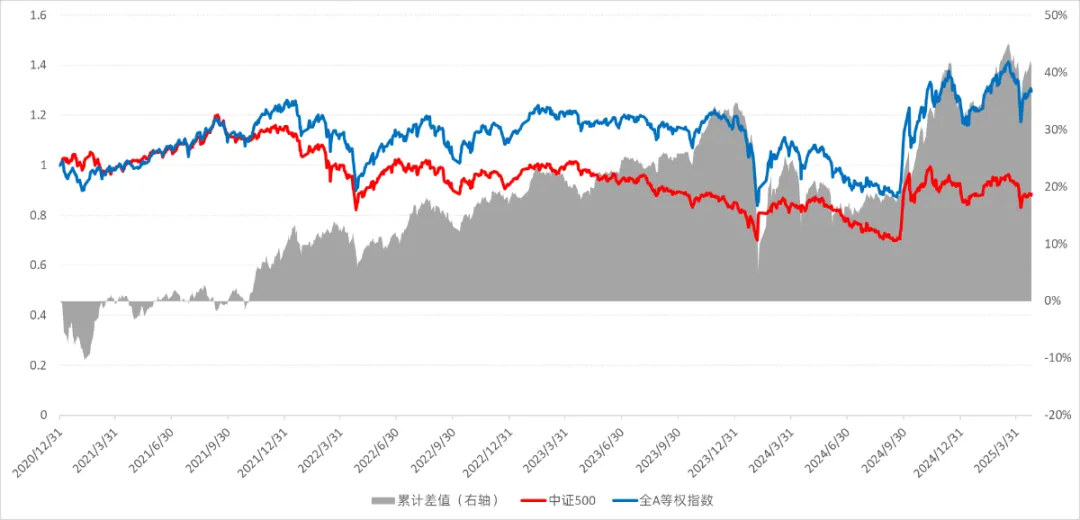

随着市场扩容,以500指增为例,在2021年,全市场股票数量3000多支,管理人做流动性剔除后的可选池一般在3000支左右。不做任何约束下,多头组合的市值中枢在市值1500名左右;而随着A股市场的不断扩容,当前A股已有逾5400支个股,选股域也从2021年的3000+扩展到了4500-5000左右,中证500的加权市值分位不断上移,全市场信号组合的市值中枢和500指数的差异逐渐累积:

数据来源:好买基金研究中心

数据区间:2020/12/31 – 2025/4/25

这也就意味着信号为了对齐500所需要做的“牺牲”越来越多,对标指数优化过程中的阿尔法损耗越来越大;不仅如此,指增由于严格约束了对标基准的风格敞口,无法获取风格的增益,国内主流的量化模型虽然不会对风格做专门的预测,但模型对于风格仍有一定的捕捉能力,即使是相对严格风控的指增策略,风格上长期的累积收益也是正的。

我们选取了好买代销产线上同时有500指增和量化多头产品的管理人的平均统计如下:

数据来源:好买基金研究中心

数据区间:2022/3/11 – 2025/4/18

近三年量化多头相对500指增的累积优势接近20%。理论上,指增相对于量化多头,既损耗了部分pure_alpha,又缺少了风格的增益,在拉长周期后,实际的收益风险表现弱于量化多头。

量化多头:完美无瑕?

那是否应该抛弃指增投向量化多头的怀抱?

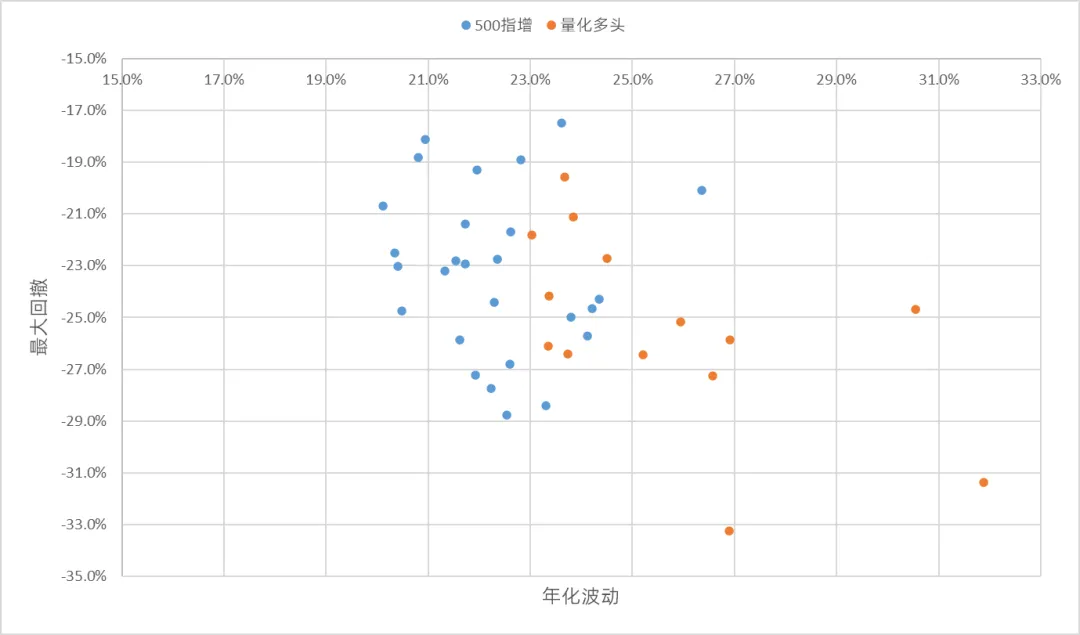

并非绝对,量化多头放松了在选股和风格上的约束,相应的波动和回撤也会放大,为了满足统计的有效性,以好买研究跟踪池的500指增和量化多头策略的波动和回撤为例:

数据来源:好买基金研究中心

数据区间:2022/12/30 – 2025/4/18

从散点的分布上来看,量化多头策略的波动和回撤高于500指增,平均的回撤幅度也高于500指增,在2024年2月极端行情下,部分量化多头的回撤超过30%,而500指增的平均最大回撤幅度仅有23%左右,风格不仅带来收益,波动和回撤维度的放大同样显著。

这还衍生了另外一个问题:量化多头策略的分化比500指增更大,量化多头的选择相比指增的选择,难度更高。

尤其是在经历了去年2月和9月的极端波动后,越来越多的量化多头策略中开始加入风格、行业轮动模型,通过对常见风格例如市值风格的自适应切换来降低风格切换对策略的影响;而在去年下半年Beta的大波动行情下,带有仓位择时策略的择时多头的热度也空前高,量化多头策略正在逐步扩展收益来源,而不同来源的收益都是投资者选择标的需要考虑的因素,随着收益来源的丰富化,对于投资者而言,量化多头策略的挑选难度日渐提高。

量化多头FOF

后指增时代的破局之道

量化多头策略对于投资者的风险偏好和选基能力都提出了更高的要求,而量化多头FOF通过组合构建逻辑和风险收益再平衡机制,有效化解了传统量化多头策略对投资者风险偏好与选基能力的双重挑战,实现1+1>2的效果,其核心优势主要有三点:

● 筛选难度更高?专业筛选降低配置门槛

量化多头更多元化的收益来源对于选基提出了更高的要求,而量化多头FOF依托专业管理人的评估体系,通过定量化标签筛选与定性尽调结合,实现底层精选,提高底层配置胜率;

● 波动更高?策略分散化化解单一管理人风险

量化多头产品要求投资者精准识别管理人能力,而量化多头FOF通过配置多个低相关性量化多头组合(如高频量价、基本面等),将单策略失效风险分散化,相比指增FOF,底层量化多头的分化度更显著,分散配置的优势更大;

● FOF调仓流动性劣势?多头自适应调整应对市场切换

FOF调仓的灵活度弱于单一策略,而量化多头恰好能发挥其灵活性优势,在市场出现风格切换或者极端波动时,通过底层的调整来降低FOF的波动,弥补FOF的流动性劣势。

结论

量化多头FOF可以通过放开基准约束和分散配置,将投资者从指增单品盲选,进化到专业量化多头FOF的组合配置,将单一指增的“押注式博弈”,升级为全域阿尔法网罗,打破指增选择焦虑,或将成为后指增时代的配置新范式。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。

重要提醒:

本文版权为新方程所有,未经许可任何机构和个人不得以任何形式转载和发表。