四月,特朗普的关税政策引发全球资产大震荡。美元走低、美股大跌,就连通常被视作避险资产的美国国债,突然之间也失去了吸引力,波动剧烈。

为什么近期美债的波动如此大?频遭卖出的背后,是美债资产失去吸引力了吗?

本篇文章,我们就来分析一下美债市场的最新情况,探讨当下美债是否还值得投资。

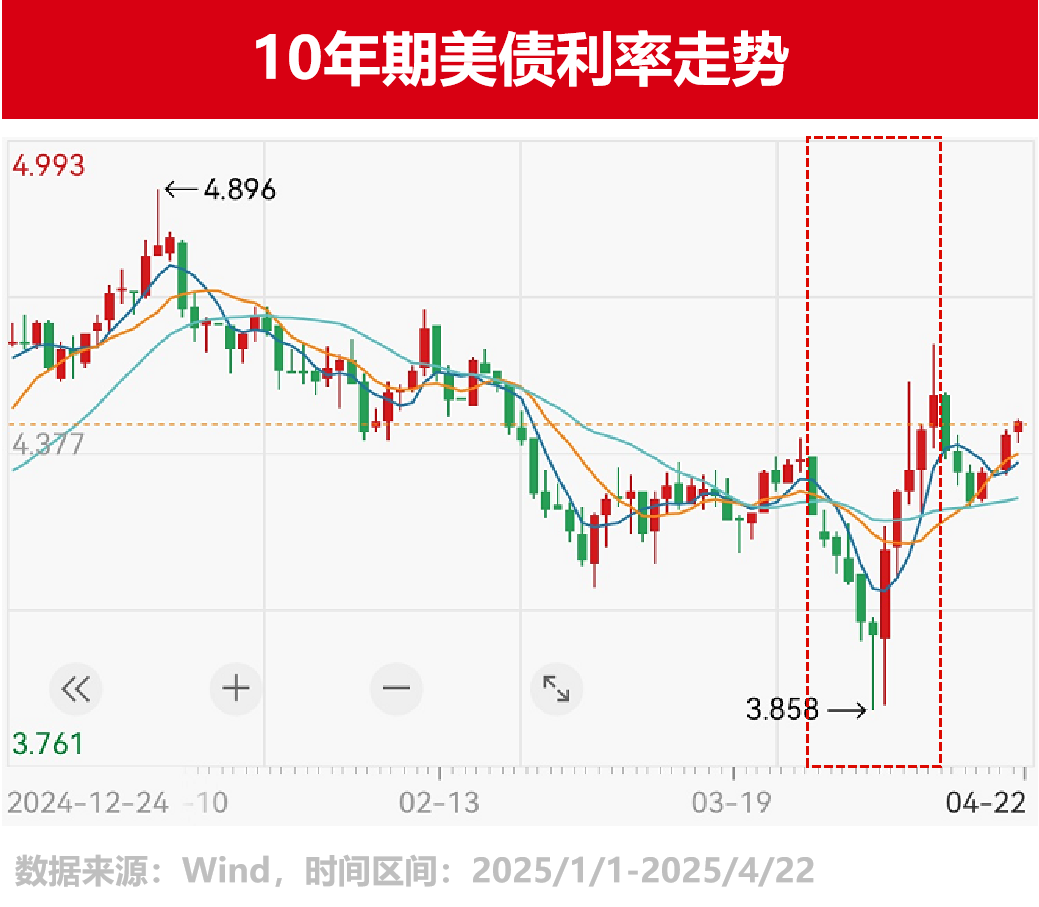

4月风暴,美债到底跌了多少?

在4月2日特朗普“关税日”前后,美债价格出现剧烈反转。主要分为两个阶段:

3月底-4月4日:10年期美债收益率从4.2%左右下行至3.86%。在关税消息刚发布时,全球股市大跌,市场对避险资产的追捧推升了美债价格上涨。

4月4日-4月11日:10年期美债收益率转而上行,最高一度升至近4.6%,创逾20年来最大单周涨幅。不仅抹平了关税避险情绪带来的降幅,还回到了4.5%左右的高位。

这轮美债风暴中,长久期美债的波动程度要比短久期美债更加明显。因此投资上,长久期的美债品种的调整幅度也更大,短久期美债品种的受影响程度相对有限。

这轮美债风暴中,长久期美债的波动程度要比短久期美债更加明显。因此投资上,长久期的美债品种的调整幅度也更大,短久期美债品种的受影响程度相对有限。

美债巨震,是信用问题还是流动性问题?

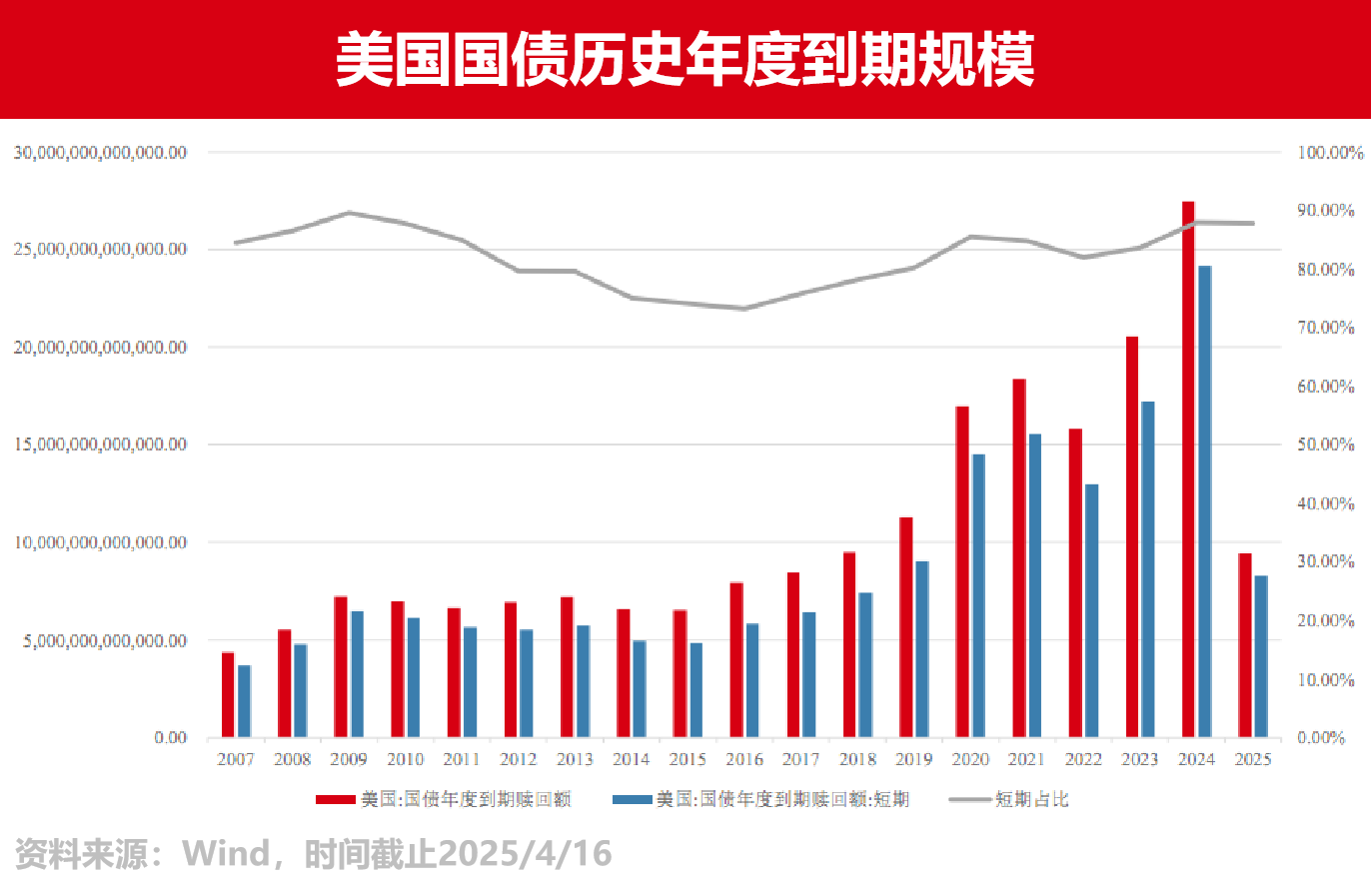

近期美债波动下,市场上对于“大量美债即将到期,美债可能面临违约”的讨论声音热烈,亦有人担心美债波动是不是与美债的信用风险有关。

实际并非如此,网传的美债违约担忧存在一定误导性。

从近十年维度看,美国每年面临的偿债压力都不小,属于“常态”。并且美国发行的国债以一年以内的短债为主,短债到期后,再发行新的短债偿还到期旧债。所以全年累计的到期债务规模会很高,但由于这些债务会在月度层面平均分配,如果看美国财政部每月的偿还金额,其实美国的偿债压力是保持稳定的。

从近十年维度看,美国每年面临的偿债压力都不小,属于“常态”。并且美国发行的国债以一年以内的短债为主,短债到期后,再发行新的短债偿还到期旧债。所以全年累计的到期债务规模会很高,但由于这些债务会在月度层面平均分配,如果看美国财政部每月的偿还金额,其实美国的偿债压力是保持稳定的。

讲完对美债信用风险的误解,那么,近期影响美债波动的真正原因是什么呢?主要有以下两点:

首先,市场对未来通胀的担忧升温,降息预期受压制,抬升美债收益率。

其次,美债波动率大幅上升,给对冲基金的美债基差套利交易带来冲击。于是,杠杆基差交易基金不得不部分平仓,这就导致美债在短期内出现较为集中的流动性风险。

短期恐慌后,目前美债的波动幅度开始收敛,关税对美债的直接冲击也有所减弱。市场焦点已经从关税,转向更广泛的货币政策、财政前景以及全球资本流动对美债的影响。

美债重回近4.5%高位,波动与收益怎么看?

总体而言,受特朗普政策的不确定性影响,近期市场出现了“跨资产类别的广泛下跌”。即便是以“避险资产”相称的美债,也因波动加大和基差交易扰动,面临短期压力。

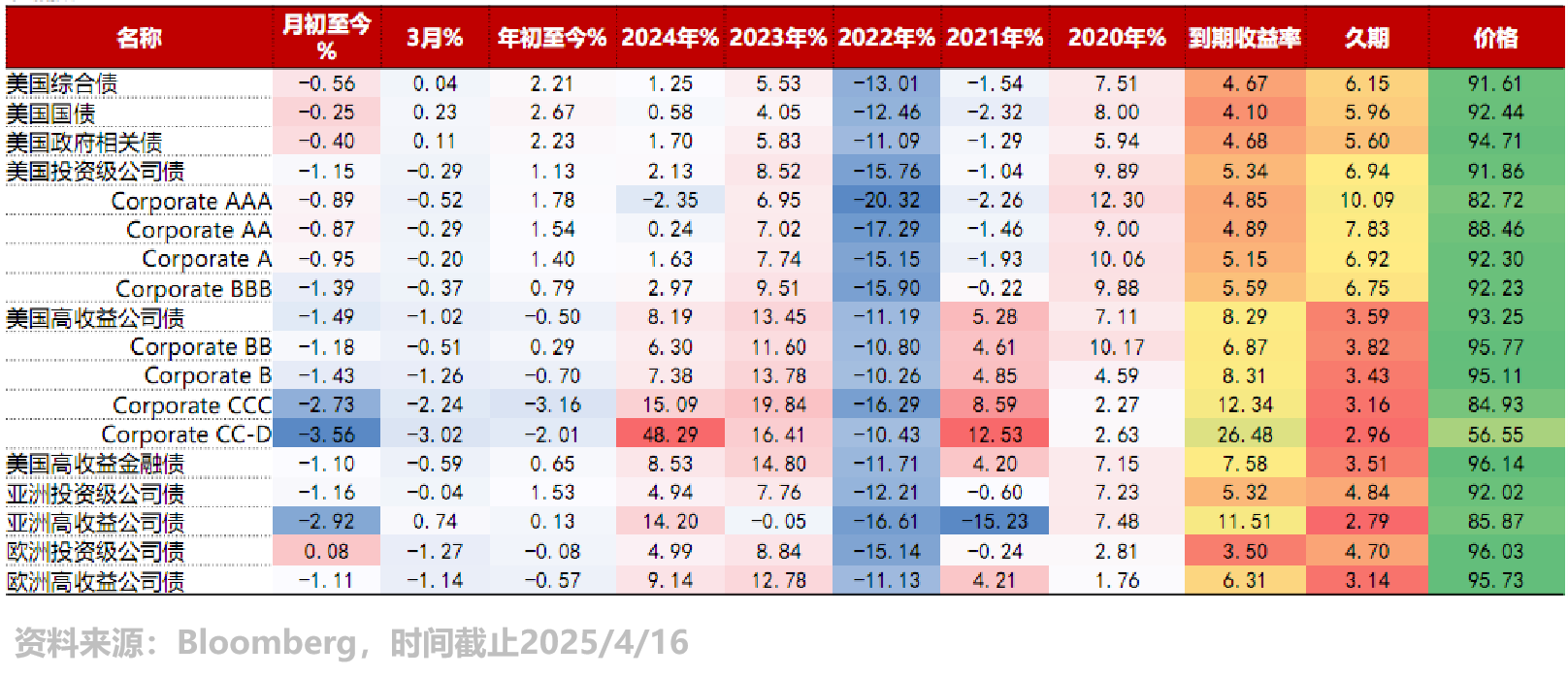

不过,尽管经历了4月这轮较大波动,美债今年整体依然保持上涨。截至4月16日,美国综合债指数累计上涨了2.21%。

与此同时,10年期美债利率再次回到4.5%左右的阶段性高位。长期来看,美国经济压力仍存,叠加全球货币政策宽松共振背景下,当前点位的美债仍有配置价值。

与此同时,10年期美债利率再次回到4.5%左右的阶段性高位。长期来看,美国经济压力仍存,叠加全球货币政策宽松共振背景下,当前点位的美债仍有配置价值。

需要注意的是,关税对通胀的影响未定,未来美债利率的波动与收益机会并存。因此,在品种选择上,中短久期美债或能在锁定高票息的同时享有更低的估值波动,兼具赔率和胜率优势,而长久期美债则具有更高的波动性。

风险提示:投资于国际证券市场,除了需要承担与国内证券类似的市场波动风险等一般投资风险之外,还面临汇率风险等国际证券市场投资所面临的特别投资风险,也需要投资者注意。

好买香港提醒:本文版权为好买香港所有,未经许可任何机构和个人不得以任何形式转载和发表。如有转载需求,请在文章下方留言。