量化经历了魔幻的2024,回顾今年的市场环境和策略,既有历史的重演,也有新的变化在悄然发生。

重演:基本面风格的阶段性

2024年初的量化回撤行情中,量价Alpha策略出现了策略拥挤、风格暴露等问题,而部分侧重基本面风格的管理人超额的波动较小。

今年1-6月,A股市场持续缩量,且风格从小盘切换至大盘,对依赖非理性定价的量价因子并不友好,反观盈利、价值等基本面因子表现出色,基本面量化开始重新得到关注。

但进入7月后,基本面风格开始持续回撤,以盈利因子为例,截至12月13日,盈利风格年内收益累积回撤5%以上,回撤的时间长度和幅度放眼A股历史都很少见。

数据来源:好买基金研究中心

数据来源:好买基金研究中心

数据区间:2024/1/2-2024/12/13

A股的基本面alpha显著,但阶段性明显,这主要是市场定价权阶段性偏移的结果:

● 如果定价权在机构手中,市场的风格会倾向于白马蓝筹,基本面风格大行其道;

● 如果定价权在游资或者散户手中,市场的风格会偏向于炒作“想象力”,错误定价下的量价策略的空间更大。

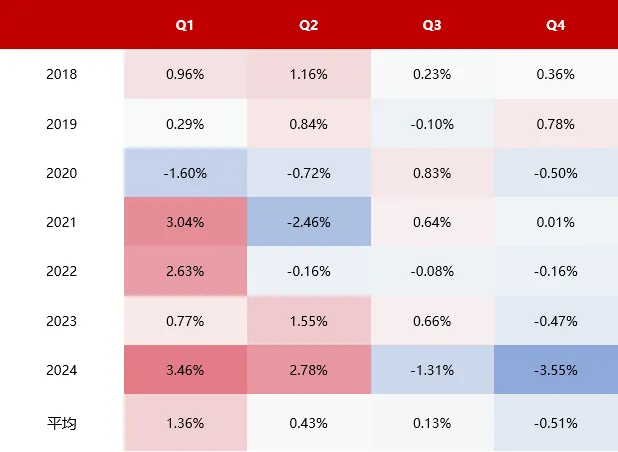

以下是盈利因子的2018年以来的季度收益率:

数据来源:好买基金研究中心

数据来源:好买基金研究中心

数据截止日期:2024/12/13

从过往的历史看,上半年尤其一季度是基本面alpha发力的关键时期,四季度由于财报的“空窗期”,基本面策略往往表现不佳,2024年也延续了这种规律。由于切换的周期较长,量化alpha完全可以基于这种朴素的规律进行策略风格的阶段性配置。

回归:高频重回视野

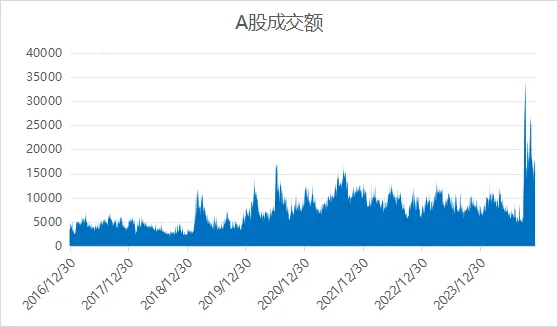

2024年9月下旬起,A股成交额飙升,9月24日至12月6日,A股市场的日均成交额达到了1.85万亿左右,达到了行情启动前的3倍左右,在高成交的加持下,高频alpha策略强势回归。

数据来源:好买基金研究中心

数据来源:好买基金研究中心

数据区间:2016/12/30-2024/12/6

但复盘全年,高频alpha真的是9月之后才回归的吗?答案是否定的,近期资金对于一些高频alpha管理人的追捧并不完全是基于最近2个多月的业绩,高频alpha实际上在多重因素的共同作用下从年初强势至今:

● 因素一:印花税减半的利好是长期的,尤其是在一季度和四季度,在高流动性市场下,交易的成本下降对高换手策略的增益更为显著。

● 因素二:高频策略总体不会下沉到小微盘。高频策略换手率高,对股票的流动性要求较高,天然偏好流动性更好的中大盘股,高频信号和传统的风格的相关性较低,管理人也倾向于严控风控上的敞口,今年1-2月受风格波动的影响更小。

● 因素三:私募量化管理人的规模今年有明显下降,6月末仅不到8000亿,日内以及部分日间信号交易的拥挤度下降,中高频策略对拥挤度的敏感性更高。

暴露风格的性价比下降是必然趋势,以纯粹alpha为主的高频重新找回了稳定性的优势,在中高市场流动性之下,偏中高频的alpha会在2025重回视野,尤其是在市场中性策略上。

变化:ETF时代下的量化

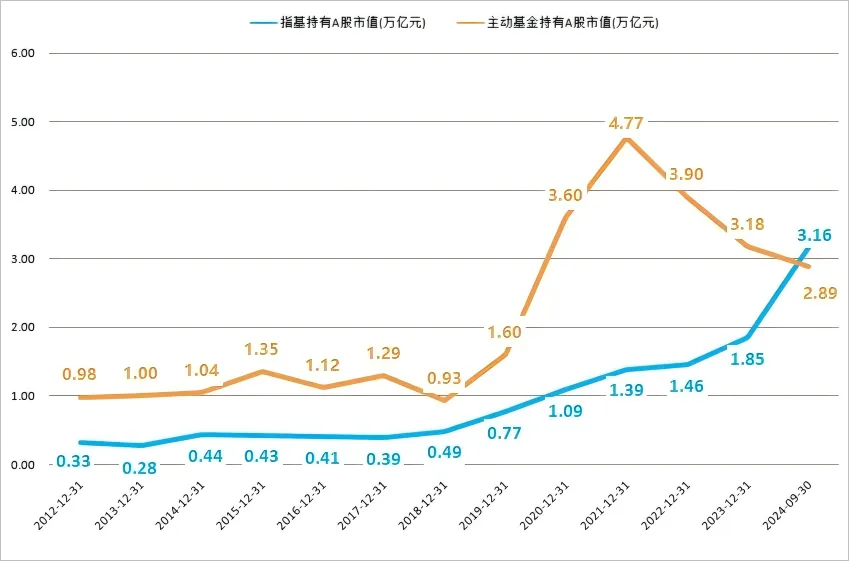

近年来,A股市场的被动投资基金的规模迅速增长,从最新的公募基金三季报数据看,在偏股型公募基金中,被动指数基金持有A股的市值首次超过主动权益类基金,A股市场从主动投资逐渐向被动投资转型。

数据来源:Wind

数据来源:Wind

数据区间:2012-2024/9/30

ETF规模的迅速攀升改变了A股市场的交易者结构,市场更多依赖于被动投资策略,减少了对成分股基本面的分析和主动交易行为,成分股之间的差异化波动减少,表现为“齐涨共跌”现象,市场价格的多样性削弱。对于量化策略而言,成分内选股的难度会提升,相对来说,ETF覆盖不到的小盘股的相对定价优势可能会进一步放大。

另一方面,由于ETF在一二级市场的申赎机制,ETF资金流入或流出时,所有成分股的交易均可能被动放大,成分股的波动有望提升,依赖波动的时间序列类预测的策略(T0)会有更好的发挥空间。

行业维度上,从美国成熟市场的经验来看,ETF规模占比提升是市场有效化的必然路径,未来各类Smart Beta指数对应的ETF的份额和多样性会进一步提升,ETF会成为配置各类风格/宽基的首选工具,Beta和Alpha的界限更为明显,量化策略会更专注于捕捉纯alpha,超额收益和波动同步下降,量化alpha会逐渐步入稳健时代。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。

重要提醒:

本文版权为新方程所有,未经许可任何机构和个人不得以任何形式转载和发表。