9月18日,美联储正式进入降息周期,市场一片“欢腾”。

然而,美债跌了。

众所周知,降息最直接利好的是美债资产(美联储降息→债券收益率下降→债券价格上升),但为啥目前看起来,跟想象中不太一样?降息后美债利率反而上行,美债不涨反跌?降息给美债带来的确定性机会在哪?

本文聚焦于降息落地后的美债基金表现,以QA的形式进行探讨,希望对持有或观望美债的投资者有所帮助。

问题一:

美债利率升了,发生了啥?

降息以来,美债利率不降反升,10年期美债收益率一路从3.7%(9月18日)涨到现在的4.06%(10月9日)。

主要原因可以概括为——美债“抢跑”:

今年4月开始,10年期美债收益率从4.7%的高位,一路下行。7月随着美联储降息预期的升温,美债收益率大幅回落至3.7%。也就是说,降息预期被市场充分交易,利好已经提前兑现了。因此降息落地后,10年期美债收益率并未呈持续下跌趋势。

此外,10月4日美国劳工统计局数据显示,美国9月非农就业人数增加25.4万,创下3月以来最大月度增幅,进一步证明了美国就业市场的坚挺。原本市场预期11月降息50BP的可能性大幅减弱,10年期美债收益率进一步被推高至7月底以来最高收盘水准。

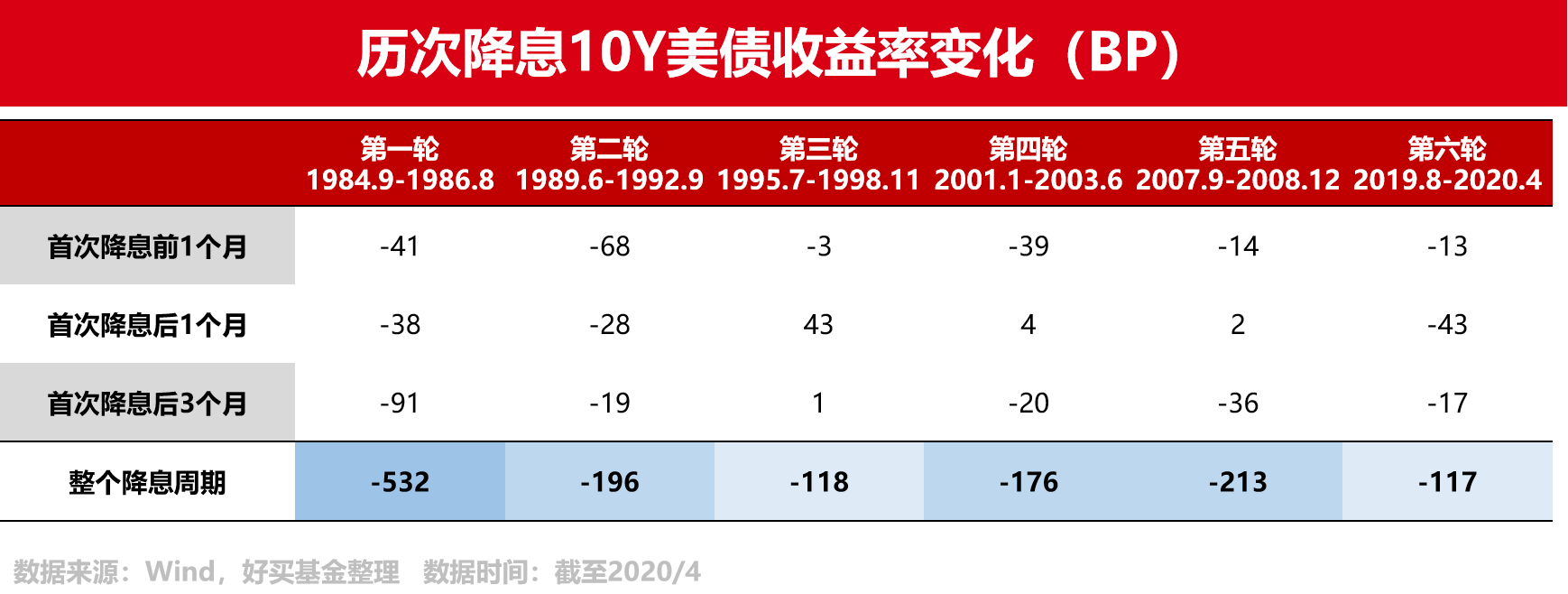

不过,复盘历次降息前后10Y美债收益率变化,首次降息一个月内,美债收益率涨跌不定。但首次降息后3个月内,以及整个降息周期内,美债收益率普遍下跌。

不过,复盘历次降息前后10Y美债收益率变化,首次降息一个月内,美债收益率涨跌不定。但首次降息后3个月内,以及整个降息周期内,美债收益率普遍下跌。

问题二:

降息后的美债为啥不涨反跌?

回答这个问题之前,我们先把美债收益来源拆解为三个因素:票息收益、资本利得、汇兑损益。

①票息收益:债券发行时的票面利息,一般是固定不变的。若债券不违约,到期收益率即是投资者获取的回报,投资者只需持有到期即可,这是海外债基比较稳定的收益来源。

②资本利得:通过买卖债券所获得的差价收益,债券的价格和债券利率呈反向变动。理论上,美联储开始降息后,提前买入债券的投资者将获得较高的票面利息以及价格上涨带来的资本利得,这也是称美债为降息最直接利好的原因。

③汇兑收益:即汇率成本。7月下旬至今,人民币汇率开始持续走强,美债QDII的美元资产折算成人民币的价值便会减少,一定程度上削弱了海外投资收益。

QDII债基收益可以大致理解为:票息 * 持有期限 + 久期 * 利差变化 + 汇兑收益

综上,由于美债收益抢跑,加上美国经济指标有所反复,美债的收益率整体变化呈现震荡走势,且人民币汇率持续升值,对QDII基金是负贡献,导致美债基金不涨反跌。

问题三:

QDII债基为何存在巨大业绩分化?

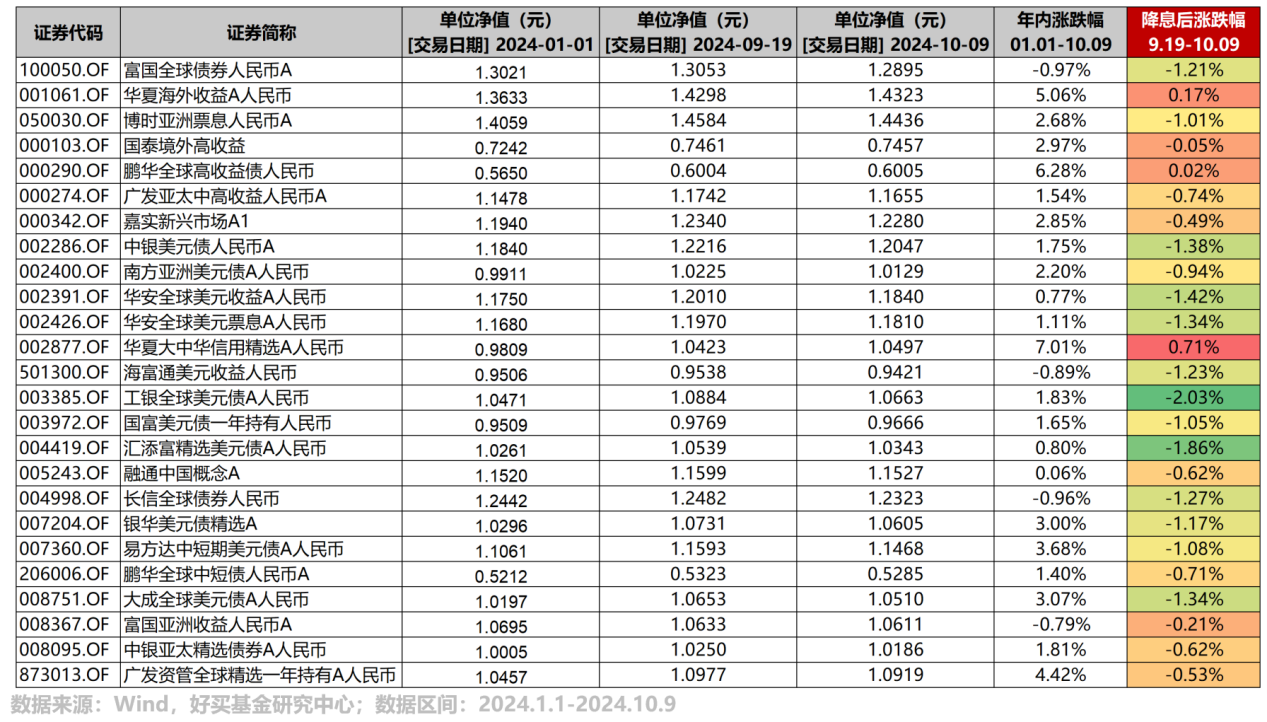

既然是同样的收益影响因素,为何有的QDII债基年内收益能够实现超过5%,但有些甚至是负收益。即便在降息落地的20天内,也存在不小的业绩分化?

很大程度上可能与所投债券的久期相关,可以理解为债券的平均到期期限。一般来说债券久期越长,对利率变化越敏感。如果底仓配置了较多长久期的债券,可能受到债市波动的影响较为明显,利率端或有负收益。

很大程度上可能与所投债券的久期相关,可以理解为债券的平均到期期限。一般来说债券久期越长,对利率变化越敏感。如果底仓配置了较多长久期的债券,可能受到债市波动的影响较为明显,利率端或有负收益。

且降息周期中,视经济环境不同,不同种类的债券表现可能有天壤之别。举例而言,今年上半年,美国国债利率有所上升,所以国债和投资级别企业债价格下跌。而在美国经济韧性较强的背景下,市场对经济和企业盈利的预期变得更乐观,所以高收益债价格反而上涨。

因此,捕捉QDII债基投资机会之前,要特别关注管理人持仓久期,同时也要明确债基底层投向的债券品种。

结语

我们仍然认为,美联储步入降息周期,对美债形成直接利好。一方面10年期美债收益率回归4%高位,或是比较好的配置窗口,可提前锁定较高的票息,且后续仍具下降空间;另一方面,降息之后,美债收益率往往趋于下行,债券价格上涨,能够带来丰厚的资本利得。

最后,放一个直观的结论:美债投资,短期可能面临阶段性波动,但长期仍有较高的配置价值。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。