去年四季度以来,受经济基本面弱势、资金面回归稳定偏松,以及债券类资产表现优于权益和大宗商品,市场风险偏好下降等因素影响,资金显著流入债市,由此也带动债市走出一波小牛行情。如何理解近期债市走强背后的逻辑?去年底以来的“债牛”还能持续多久?

风险偏好下降带动债市继续走强

近期在央行宣布降准下市场宽松预期较强,资金面明显转松,资金价格回落。债券市场虽然有所波动,但是在股市偏弱、风险偏好下降明显的情况下,债市持续走强,尤其是长端表现出色。

上周中债总财富指数收于228.6351,较前周上涨0.44%;中债国债总财富指数收于227.4884,较前周上涨0.56%,中债金融债总财富指数收于231.3655,较前周上涨0.30%;中债企业债总财富指数收于233.7278,较前周上涨0.28%;中债短融总财富指数收于201.3257,较前周上涨0.08%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.8903%,下行13.26个基点,十年期国债收益率为2.4244%,下行7.50个基点;银行间一年期AAA级企业债收益率下行7.38个基点,银行间三年期AAA级企业债收益下行8.18个基点,五年期AAA级企业债收益率下行6.45个基点,分别为2.4717%、2.5959%和2.7444%;一年期和三年期AA级企业债收益率普遍下行了7个基点左右,五年期AA级企业债收益率则下行了16.45个基点。

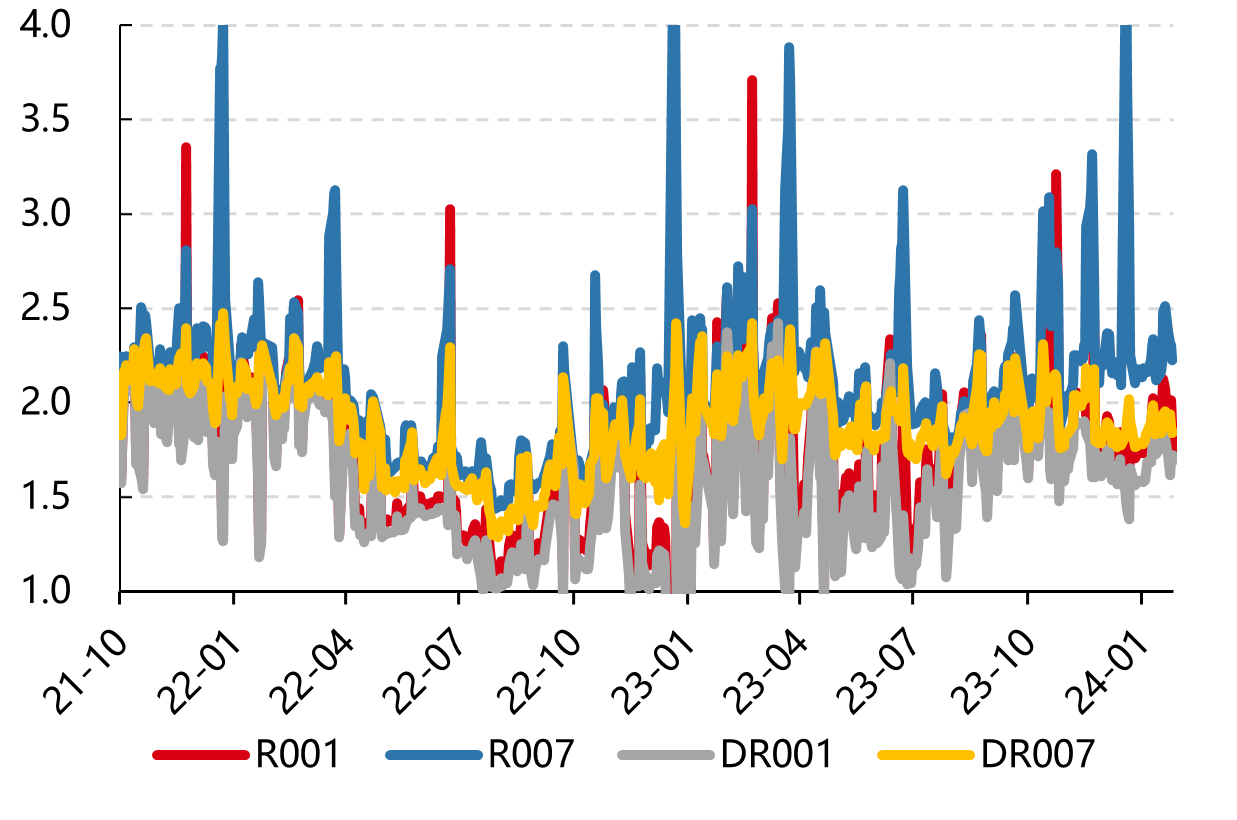

债市资金面整体平稳向宽

上周,央行通过公开市场逆回购操作净回笼2300亿元,截至上周五,银行间1天期、7天期、14天期质押逆回购加权平均利率举出现了30个基点左右的下降,1月期质押逆回购加权平均利率较上周跌21.57个基点。同期,shibor隔夜为1.719%,较上周跌10.1个基点;shibor1周为1.846%,较前周跌5.3个基点;shibor2周为2.15%,较前周跌25.2个基点;shibor3月为2.369%,较前周跌3.1个基点。

资金面方面,跨月过后进入2月初,央行公开市场转净回笼终结连五日净投放,银行间市场资金面平稳向宽。存款类隔夜回购加权利率(DR001)小降,非银机构质押信用债融入隔夜资金亦明显回落。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在2.34%左右,较上一交易日波动有限。降准落地兑现,短期扰动有限,资金风平浪静,机构预期也偏向于乐观,预计跨春节压力有限,届时央行呵护难离席。关注春节后地方债发行提速的阶段性扰动;预计资金利率短期仍将处于略高于逆回购利率的水平附近。

图表:资金利率走势一览(%)

数据来源:wind,好买基金研究中心整理 数据区间:2021/10/01~2024/02/02,2018/04/08~2024/02/04

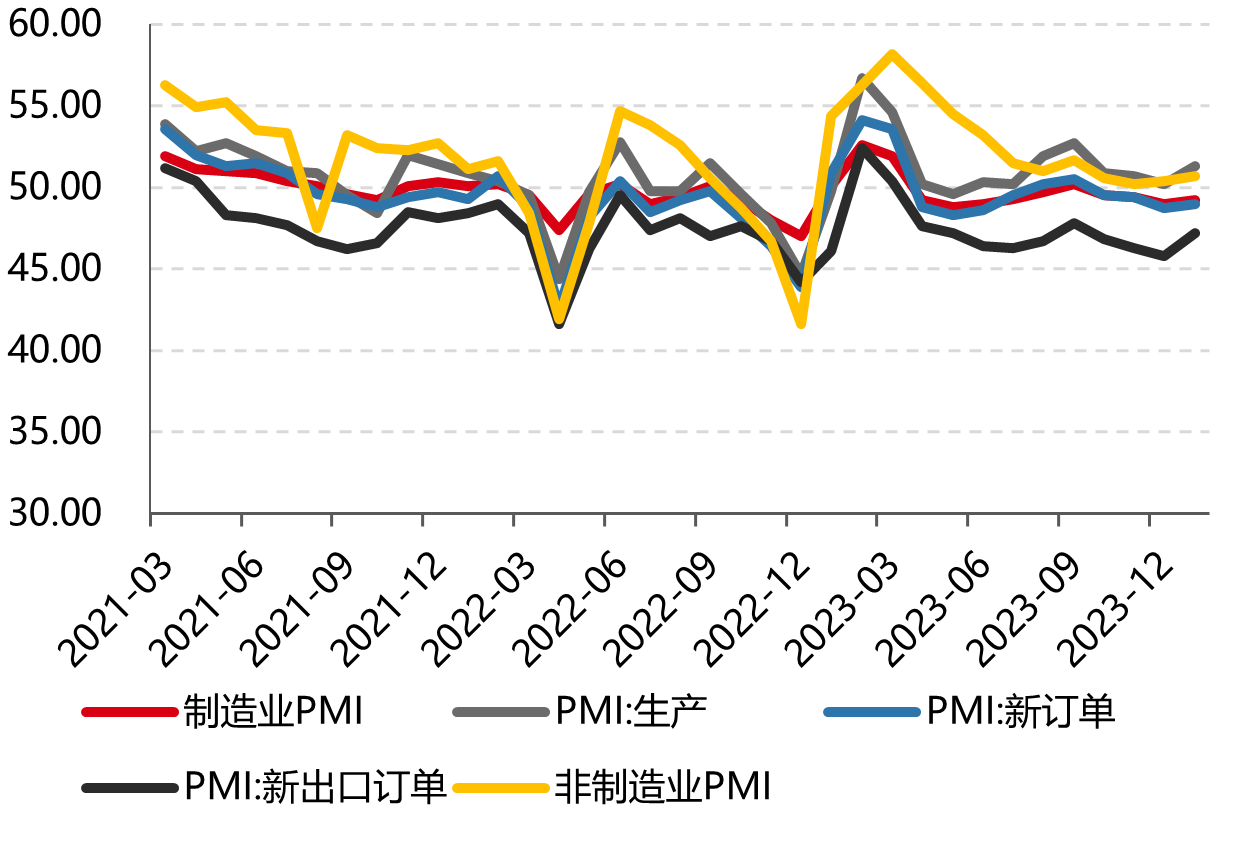

制造业PMI有所修复,持续性待观察

根据国家统计局最新统计,1月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为49.2%、50.7%和50.9%,比上月上升0.2、0.3和0.6个百分点,我国经济景气水平有所回升。

整体看,1月国内制造业和服务业小幅回升,但制造业多个行业仍面临供大于求的局面,原材料价格和出厂价格的持续下行表明目前阶段通胀上行仍存阻力。非制造业中,受春节节前效应影响,服务业表现较好。当前省级地方两会密集召开,指定的经济增长目标整体弱于去年,制造业PMI能否回到荣枯线上仍需观察政府稳经济政策的效果落地情况。

图表:PMI以及分项(%)

数据来源:wind,好买基金研究中心整理 数据区间:2021/03/01-2024/01/31,2021/03/01-2024/01/31

美国淡化降息预期,外资增持国内债券有支撑

近期美联储公布1月议息会议利率决议,宣布维持联邦基金利率目标区间在5.25%至5.50%不变。鲍威尔也在随后的新闻发布会上表示,委员会提出的降息条件在3月前恐难满足,使市场对于美联储在3月开始进行降息的预期大幅降温。根据芝商所1的美联储利率观察工具数据,截至2月1日,市场预计美联储在3月降息的概率较议息会议召开前下降近20个百分点至39%。

从国内债券市场看,随着去年末以来中美利差倒挂幅度收窄,境外机构对人民币债券的配置意愿有所增强。截至2月1日,中美10年期国债利差倒挂幅度为143bp,较去年10月末高点收窄75bp。根据人民银行数据,2023年11月份外资净增持境内债券规模330亿美元为历史次高值,2023年12月份进一步净增持245亿美元,继续处于近两年高位。继1月24日央行公告降准后,2月1日,央行又净新抵押补充贷款出(PSL)1500亿元,进一步向市场提供流动性支持,显示对资金面的呵护。

虽然美联储议息会议淡化了市场对于3月的降息预期,但此前美联储主席鲍威尔曾表示“几乎所有委员会成员都认为,美联储2024年开始降息是合适的”,2024年美国启动降息已成为市场共识。未来美国开启降息进程后,中美债券利差倒挂幅度有望进一步收窄,同时随国内债券市场制度化开放的稳步推进,人民币债券对于外资的吸引力或进一步提升,有望吸引更多外资流入。

结论

随着央行降准落地,债券市场整体预期偏向乐观,资金面整体平稳向宽。伴随股市整体继续震荡下行,可比资产收益表现不佳叠加流动性宽松预期,近期债市收益率整体继续下行,信用利差整体收窄。

接下来看,1月制造业PMI指数虽然有所回暖,产需关系也有一定改善,但整体供大于求的局面仍未出现转折。新出口订单指数与出口高频数据均显示1月出口情况有所修复,但预计对于经济整体拉动效果较为有限。价格因素方面,1月PMI价格指数显示当前通胀压力仍旧较小,内需仍未出现明显改善,因此经济短期出现拐点性修复概率较小,但当前债市收益率已处在较低位置,年前预计维持震荡行情。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。