10月人大常委会批准增发一万亿国债后,年内赤字率上调到3.8%左右[1],引发了市场对未来财政空间和思路的讨论,有观点认为万亿国债的增发意义重大,意味着就此打开了财政空间。

实际上将中央和地方赤字汇总起来计算的广义赤字率,可能既不止3%,也不止3.8%。

广义赤字也可以有不同口径。窄口径的广义赤字,我们定义为“一般公共预算的收支缺口”,这个口径除了国债和地方一般债所对应的狭义赤字,还包括调用其他预算、历史结余和预算稳定基金等部分。

中口径的广义赤字,我们定义为“一般公共预算和政府性基金的收支缺口”,比窄口径的广义赤字多了这些年扩张较快的专项债等政府性基金“赤字”。

较宽口径的广义赤字,我们定义为“一般公共预算和政府性基金的收支缺口以及城投公开债券净增额”,比中口径的广义赤字多了城投的公开债融资。

更宽口径的广义赤字,我们定义为“一般公共预算和政府性基金的收支缺口以及城投带息债务净增额”,比较宽口径的广义赤字又多了城投的贷款、非标等其他债务融资。

我们先不考虑规模庞大的城投带息债务。

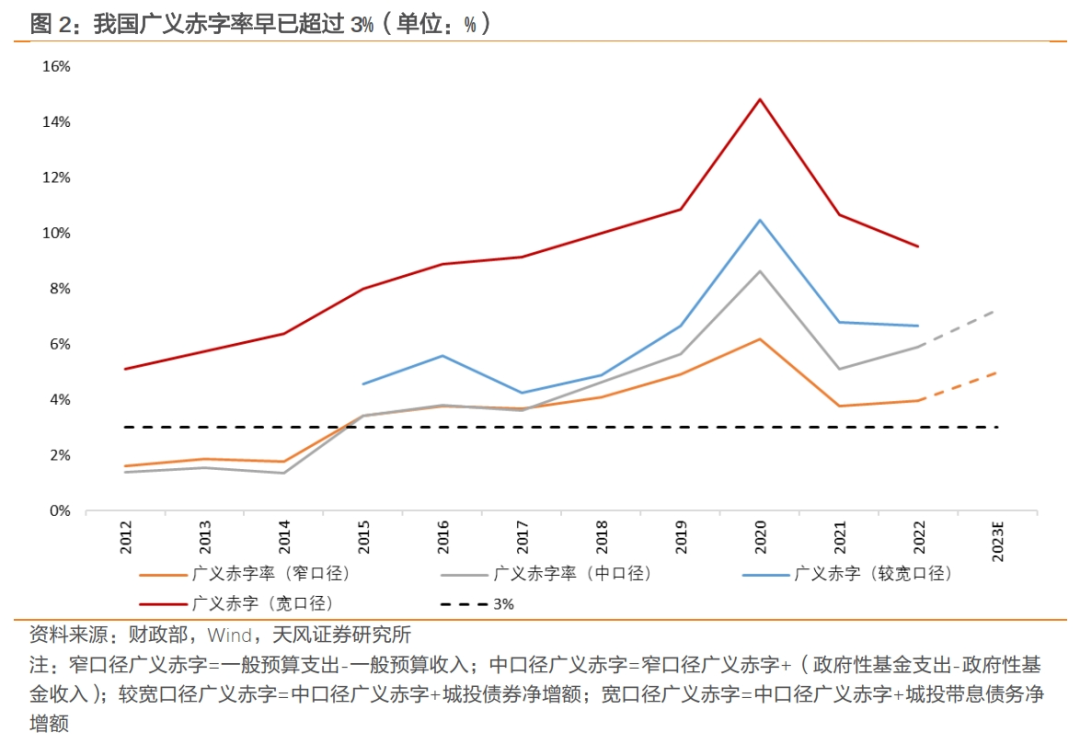

由于2014年审计甄别地方政府隐性债务,将地方政府一类债务在2015年一次性纳入地方政府法定债务管理,导致窄口径和中口径的广义赤字率从2015年开始便突破了3%,此后持续高于3%。

从2018年开始,专项债等政府性基金预算中的赤字加速扩张,中口径的广义赤字率与窄口径的广义赤字率的差距逐年拉大,2022年窄口径和中口径的广义赤字率分别为4.0%、5.9%(将中央单位特殊上缴利润18100亿元按照财政收入处理)。

将四季度增发的万亿国债考虑在内后,预计2023年窄口径和中口径的广义赤字率分别为5.0%、7.2%,较2022年分别提升1.0、1.3个百分点。

如果将城投融资认定为地方政府的表外举债,将城投带息债务的净增规模也考虑在内,那么2022年更宽口径的广义赤字率高达9.5%。

所以,如果将中央和地方汇总来看,我国财政政策实际上一直保持着积极的状态,真实的广义赤字率早已超过3%,所谓“3%红线”并未对财政扩张形成实质性约束。

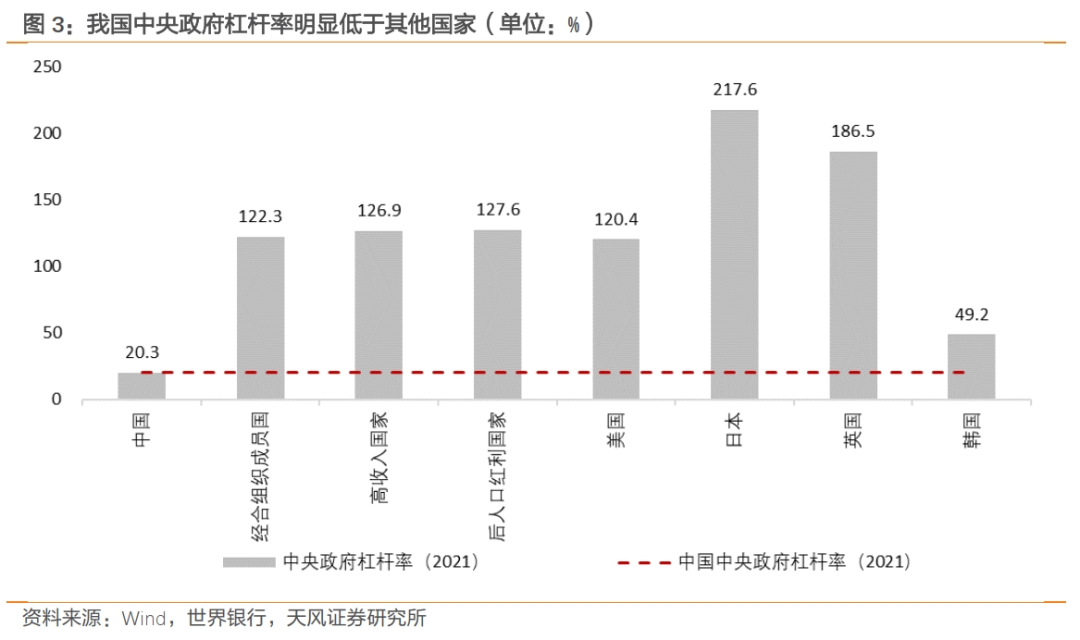

与其他国家相比,中国的中央政府杠杆率不高。截至2021年,根据世界银行数据,经合组织成员国、高收入国家、后人口红利国家的中央政府杠杆率分别为122.3%、126.9%、127.6%,而中国的中央政府杠杆率则仅为20.3%,不及美国的一半,明显低于全球其他主要国家。

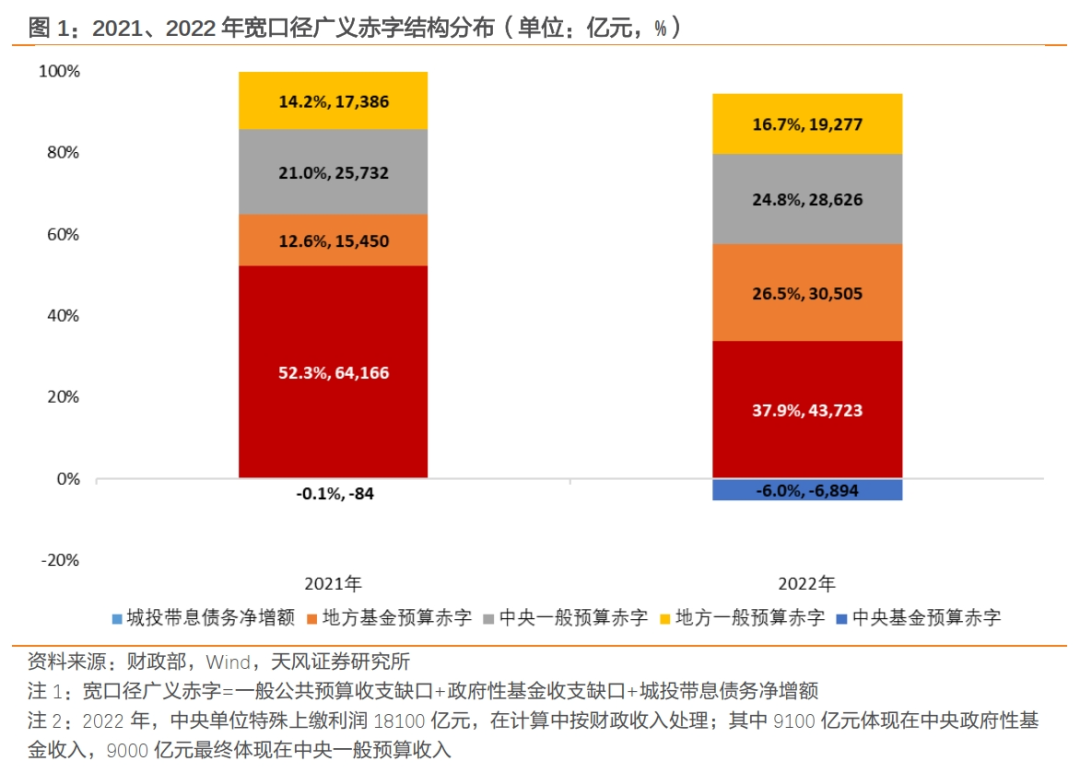

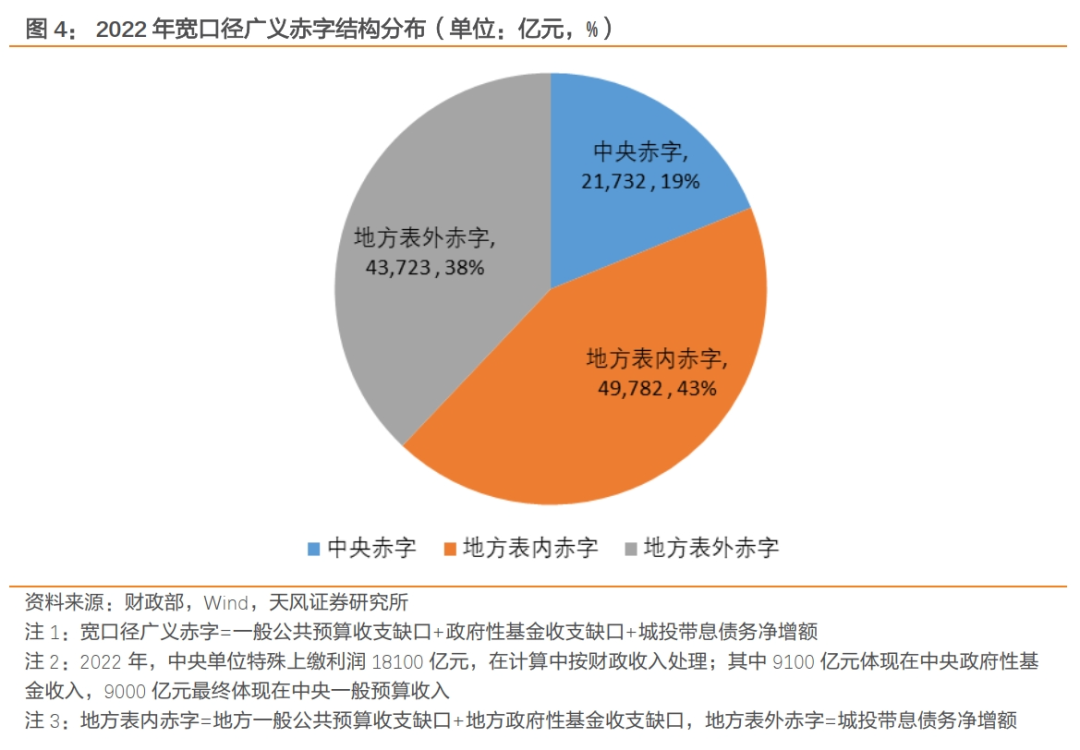

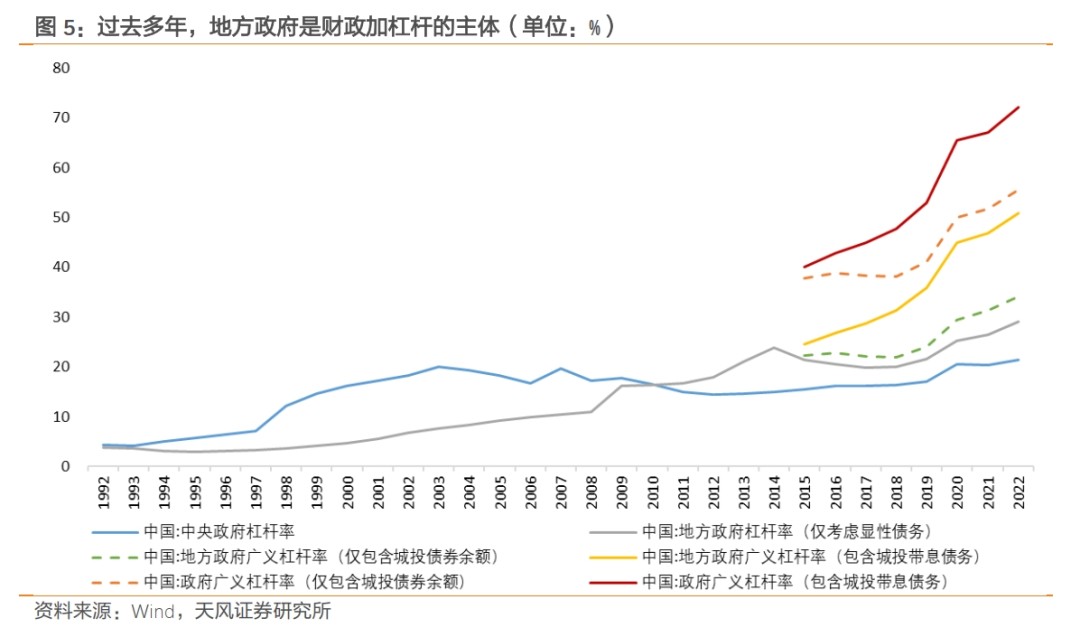

在过去多年财政赤字扩张的过程中,中国的地方政府发挥了主要的作用。2022年宽口径财政赤字中,中央政府贡献约19%,地方政府的表内(即一般预算+政府性基金)贡献约43%,地方政府的表外(即城投带息债务)贡献约38%。

过去多年,财政加杠杆主要通过地方政府完成。2022年,考虑城投带息债务后,中国的政府杠杆率为72.2%,较2015年提升32.2个百分点。其中考虑城投带息债务后的地方政府广义杠杆率为50.8%,较2015年提升26.3个百分点,地方政府广义杠杆率是中央政府杠杆率的2.4倍,而2015年则仅为1.6倍。

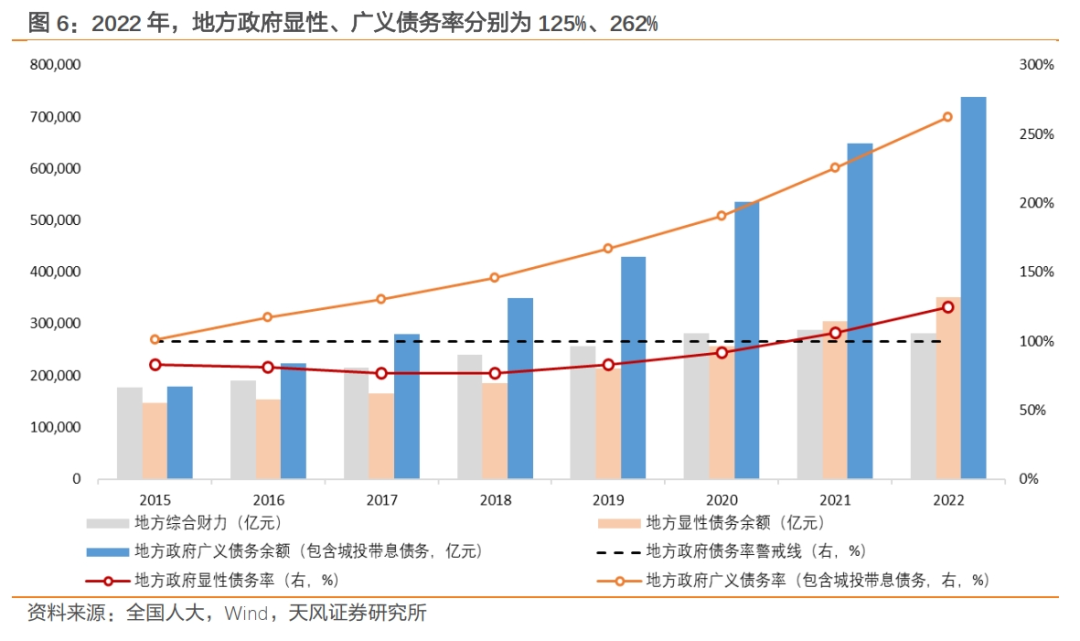

经过多年的债务扩张,地方政府债务压力已经处于较高水平。2022年末,我国地方政府显性债务余额(即纳入地方政府财政预算的一般债务余额和专项债务余额)约35万亿元,地方政府显性债务率(即“显性债务余额/综合财力”,综合财力=一般预算收入+政府性基金收入)约为125% ,较2021年大幅提高19个百分点,已经超出了我国地方政府债务率100%的警戒线,甚至高出国际常用的120%的最高警戒线5个百分点[1]。

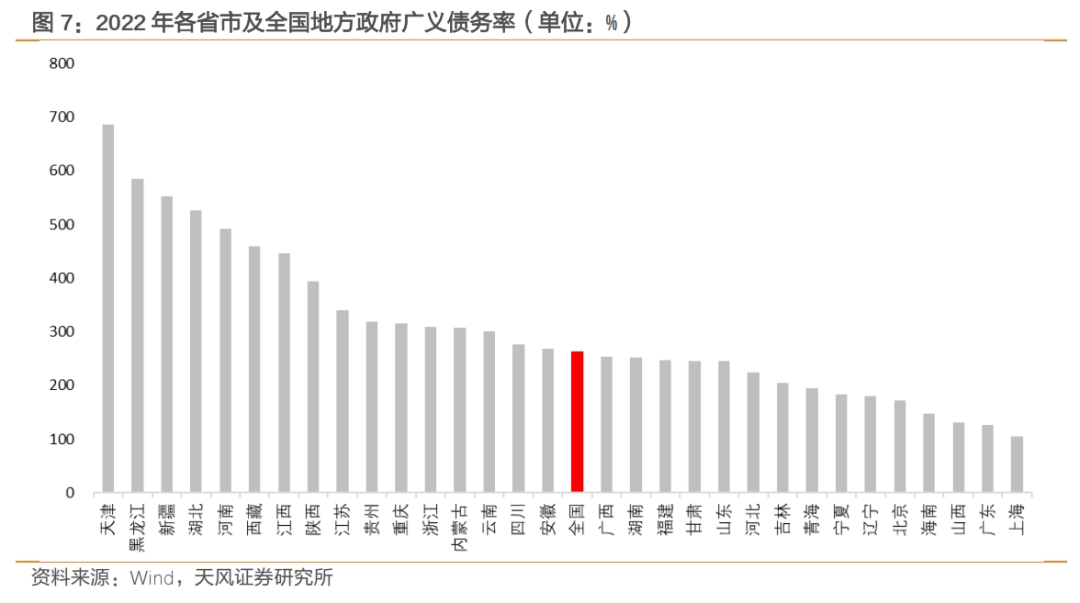

再考虑超过50万亿元的隐性债务(以截至2022年末53万亿元的发债城投带息债务估计)后,当前地方政府债务压力明显偏大。截至2022年,我国地方政府宽口径债务率已经达到262%,较2021年提升37个百分点,天津、黑龙江、新疆、湖北明显偏高,超过500%。

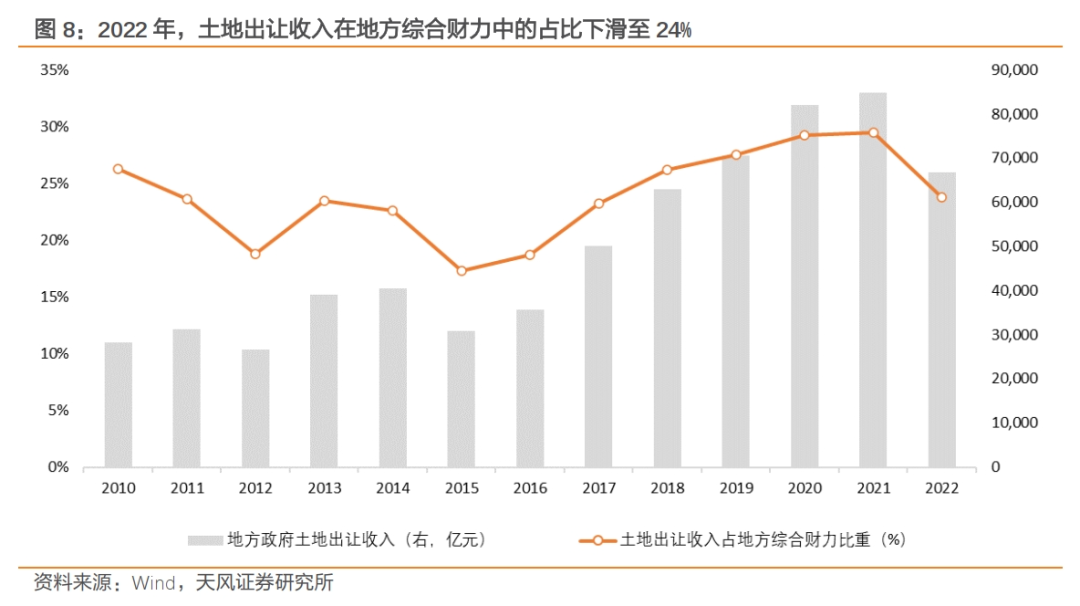

虽然3%已经不是约束,但今年还是上调了狭义赤字率,无法忽视的原因是房地产下行进一步加大了地方政府的偿债压力。土地出让收入是地方政府重要的财力来源,2021年地方政府土地出让收入约为8.5万亿元,占当年地方综合财力的29%。而随着房地产的走弱,土地出让收入持续下滑,2022年地方政府土地出让收入仅有6.7万亿元,较2021年下滑1.8万亿元,在地方综合财力中的占比也下降到了24%,是抬升地方政府债务率的重要原因之一。

而今年土地财政仍在继续走弱,1-10月地方政府土地出让收入约为3.5万亿元,较去年同期下降20.5%。按照往年前十个月土地出让收入在全年中的占比推算,预计全年地方政府土地出让收入约为5.2万亿元左右,较去年下滑1.5万亿元左右,同时也意味着今年地方政府性基金收入将较年初预算目标少1.5万亿元(年初预算中,预计地方政府性基金收入较去年增长0.4%)。

债务高企和土地出让收入下滑放大了地方政府的债务风险,因此,今年7月24日的中央政治局会议首次提出了“要有效防范化解地方债务风险,制定实施一揽子化债方案”[1]。

地方政府债务,目前仍然处于“铁索连舟”的状态,显性债务与隐性债务密切关联,不同区域、不同主体的隐性债务也相互关联。在金融市场的实操中,投资者目前仍然默认城投债务隐含了地方政府的信用背书,既未将城投信用与政府信用进行实质性隔离,也未将城投债务区域之间的信用进行隔离。单一城投主体的债务违约,可能会打破“城投信仰”,进而波及到其他的城投主体。

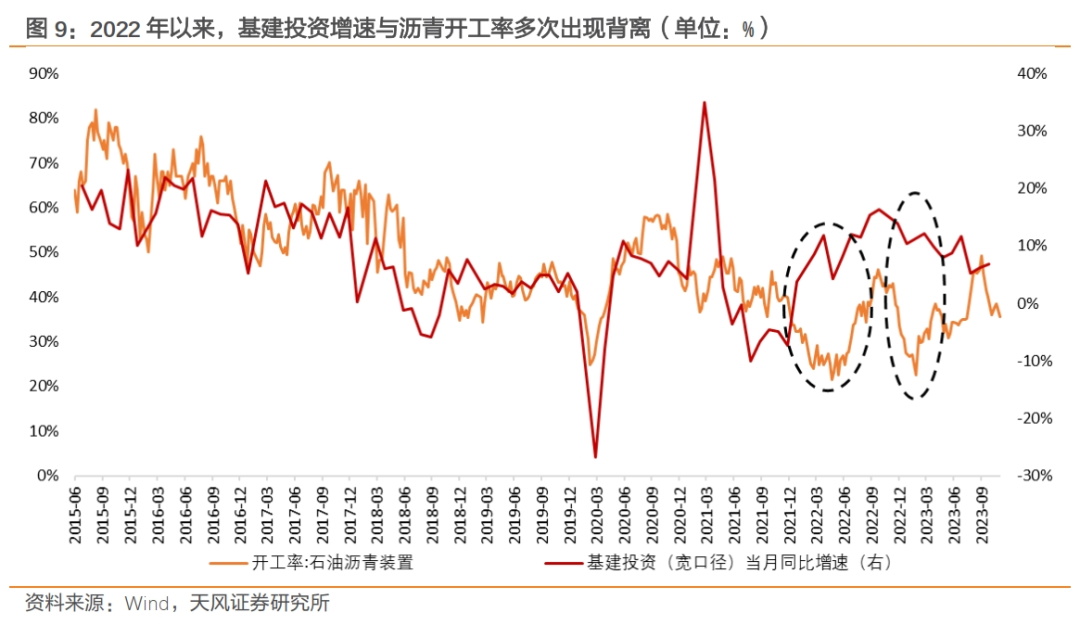

目前,无论是出于防风险考虑,还是出于稳增长考虑,短期内均需避免以城投债务为代表的地方债务出现实质性风险暴露。一方面,地方债务通过融资行为与广大金融机构紧密连接,而目前地产风险尚未完全出清,一旦地方债务出现风险,则有可能引发更大的风险。另一方面,财政政策仍然需要通过地方政府来落地生效,地方债务压力过大将会影响财政政策的实际效果(2022年以来,石油沥青开工率与基建投资增速多次出现了背离,说明在地方债务压力加大制约了基建投资的实际效果)。

所以,在财政已经比较积极但仍需继续扩张的情况下,中央政府需要接替地方政府成为财政加杠杆的主体。万亿国债的增发代表了这种财政发力的结构性变化开始出现,并且中央金融工作会议也明确要求“建立同高质量发展相适应的政府债务管理机制,优化中央和地方政府债务结构”[1],从政策设计层面也明确了政府加杠杆主体由地方向中央转移的路线。

地方债务收缩、中央债务扩张,只能说明财政赤字的结构正在发生变化,但结构的调整,并不能直接指向整体财政赤字将进一步扩张。

那么赤字率的约束是什么?

制约财政赤字扩张空间的并非当期通胀压力或“3%”的赤字率经验红线,而是政府负债的可持续性,而负债可持续性则取决于国家信用。与个人借贷类似,国家信用越强,则可承担的债务规模也就越大。

债务只是一个中性的工具,就像医生看病开药,是药三分毒,到底是治病的良药还是致死的毒药,本质上取决于用药的剂量。合理用药的剂量取决于人的体重,合理的债务也由“国家的体重”——即国家信用所决定。

国家信用的背后,是一个国家的综合国力。综合国力由软实力和硬实力组成:软实力是由技术、劳动力、资本等决定的潜在经济增速;硬实力则由政治、外交、军事等决定。

当一个国家的综合国力越强,其财政赤字空间就相应越大,在赤字上限之下通过发债来促进经济增长,非但不会影响其债务的持续性,反而会进一步加强综合国力来提升赤字空间,表现在数据上就是国际收支平衡、汇率稳定甚至走强。

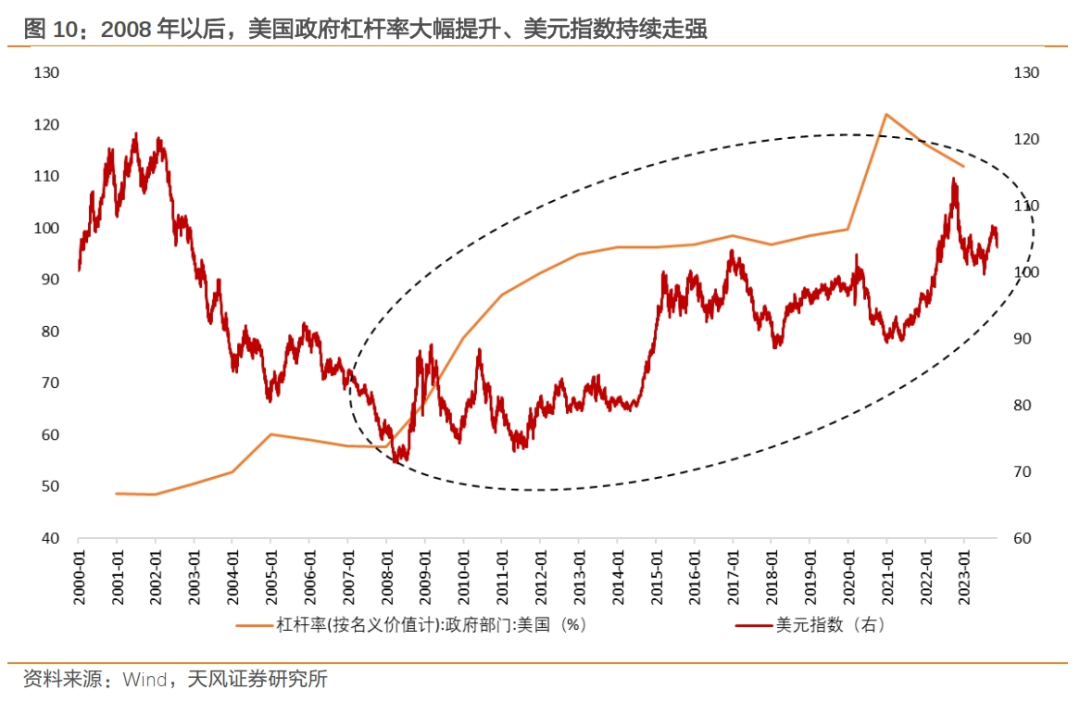

2008年以后的美国就是典型的案例。2008年以后,美国为了应对金融危机带来的冲击,大幅提升政府杠杆率,政府杠杆率由2007年的57.7%大幅提升至2022年的111.9%;但由于美国综合国力仍在不断增强,并领先全球其他国家,因此美元指数并未因财政赤字大幅扩张而走弱,反而在持续走强。

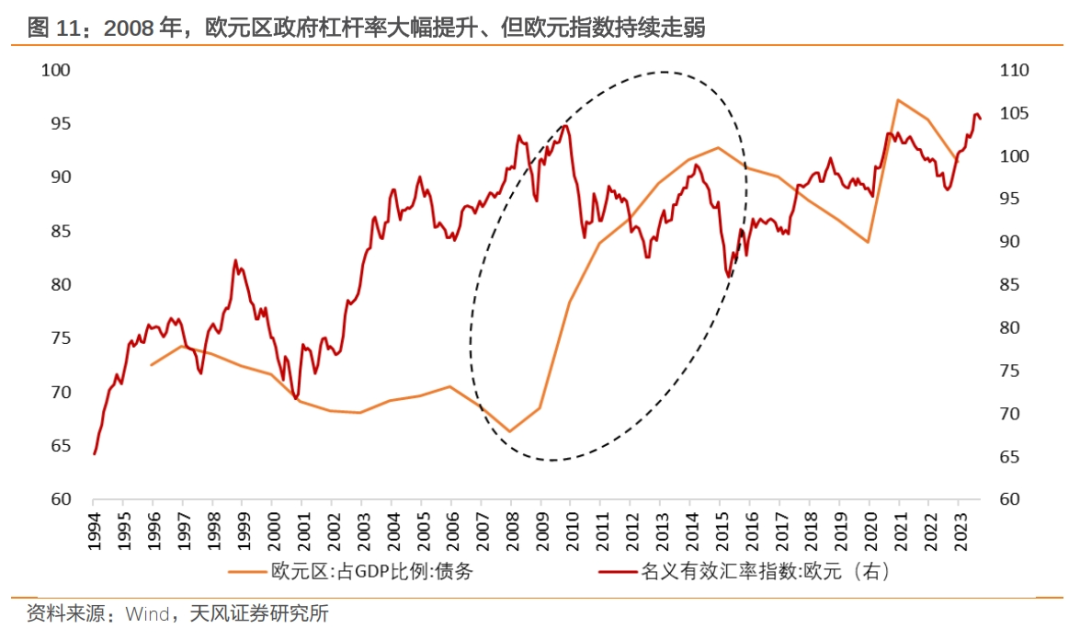

反观2008-2014年间的欧洲,由于其财政扩张缺少综合国力的支撑,不具有可持续性,非但没有缓解欧洲的经济压力,反而造成了欧元的贬值和债务风险的积累。

因此,一个国家财政赤字的上限并非一个固定的数值,而是在综合国力、债务规模发展、国际竞争博弈中形成的动态均衡。

如果把经济发展比作一场足球赛,3%的赤字率就像球场中线,退在中线内不意味着不会丢球,推到中线外也不意味着能进球,球在哪里不影响比赛结果,进球还是丢球最终还是由实力决定的。

当财政赤字超过综合国力可支撑的债务上限以后,财政加杠杆将不再具备可持续性。国际资本开始对国家信用产生担忧,国际收支开始失衡,汇率贬值,滋生金融、经济风险,财政被动紧缩。当财政赤字被削减至过低水平以后,财政收缩开始拖累综合国力、抑制总需求,导致实际增长低于潜在增长,则财政重新加杠杆将有利于经济增速回归潜在增速,从而稳定国际收支和汇率。

回到我国财政空间这个问题上。举债结构的调整是比较清晰的,房地产周期长期下行(详见报告《地产下行的尽头:多少亿平是终点?——中国房地产市场的长期需求测算》,2022.10.20)、土地财政退坡,意味着地方政府表内外举债空间可能已经逼近了上限,未来需要由中央接替地方成为加杠杆的主体,万亿国债增发开启了中央地方债务结构优化的进程,中央财政的赤字空间或许就此打开。

整体财政赤字空间是否进一步打开,表面上取决于中央财政扩张和地方财政收缩的相对幅度,但本质上取决于未来的内外部压力和综合国力,是动态博弈下的结果。在债务可持续发展的角度下,如果科技、外交、军事等持续突破,则我国整体财政赤字空间或将进一步打开。

不管是漂亮的去杠杆还是漂亮的加杠杆,核心还是发展。回到足球赛的比喻,压力大的时候退到中线内防守反击,压力小的时候推到中线外全面进攻。足球是圆的,债务也是圆的,足球场上需要根据对手状态随时进行攻守转换,赤字率也需要根据外部环境变化、综合国力长进、防风险压力而保持进退自如,进可攻退可守才是以发展为中心的债务平衡状态。

[1] http://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/202310/t20231024_3912924.htm

[2] http://www.npc.gov.cn/zgrdw/npc/xinwen/2015-09/07/content_1945886.htm

[3] https://www.gov.cn/yaowen/liebiao/202307/content_6893950.htm?slh=true

[4] https://www.gov.cn/yaowen/liebiao/202310/content_6912992.htm?slb=true

免责声明:本文转载自雪涛宏观笔记,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。