市场缘何踌躇?

在经历了2022年历史性的激进货币紧缩之后,2023年迄今,全球各国央行已累计加息逾100次,其中成熟市场央行累计进行了近50次加息。随着主要成熟市场的央行最近开始暂停加息,紧缩周期终于终点在望。金融环境限制性加强,以抑制商业活动过热。然而,仍有若干因素可能迫使央行进一步收紧政策,如紧张的劳动力市场、石油供应风险,以及即将到来的美国大选所导致的财政支出。在本文中,我们将梳理主要央行的决策,以评估紧缩周期是否真正进入了尾声。

英美欧至少暂时按兵不动?

鉴于宏观经济的不确定性,美国、欧元区和英国三大主要成熟市场最近普遍采取了谨慎态度,倾向于等待并观望经济数据如何发展。

美联储将政策利率保持在5.25%-5.50%的22年高位,并发表了整体更为平衡的政策声明,市场对此反应积极。彭博数据显示,截至11月7日,市场预计美联储有九成可能性在12月也将继续按兵不动,而5年期盈亏平衡通胀率也稳定在2.5%的水平,这表明市场确信虽然美联储立场转趋平衡,但其遏制通胀的决心不会改变。实际上,10月份的非农就业数据已显露出劳动力市场的冷却迹象,而自9月以来10年期美国国债收益率的上涨可能已替美联储完成了部分工作(经济学家估算其效果相当于三次25个基点的加息)。然而,鹰派人士可能会指出,2023年三季度的GDP数据表明货币政策限制性不足,或者鉴于美联储决议的透明度提高,货币政策的传导效应可能并不如历史所示般滞后,何况“超级核心通胀”的黏性成分依然顽固。总而言之,尽管我们认为并无再次加息的必要,但美联储为保险起见是否还会再加息一次,仍是一个未知数。

在欧洲,紧缩周期结束的确定性似乎更高。欧洲央行和英国央行均维持利率不变。这些地区的增长前景明显弱于美国。

这使得央行对通胀降温的势头更为确信,但经济的疲弱程度又不至于导致急剧的衰退。这种“不太热,不太冷”的增长环境或许为央行提供了喘息的机会。然而,两家央行都强调利率需要“在足够长的时间内保持限制性水平”,这可能导致增长随着紧缩效应开始显现而进一步放缓。

日本进一步迈向政策正常化

日本央行在其最近一次会议上决定维持负利率政策(NIPR),同时也宣布将进一步提高其收益率曲线控制(YCC)政策的执行灵活性。日本央行将10年期日本政府债券1.0%的收益率上限重新定义为一个参考值,而非严格的上限。

虽然YCC政策调整可以解释为更进一步迈向紧缩,但官方评论表明,通胀仍被视为暂时现象并由供给侧因素驱动。尽管日本央行基于原油价格上涨及政府油电费补贴效应减弱等因素,上调了2023年和2024年的通胀预测,但其仍需进一步确定通胀是受工资增长和需求因素的驱动,才会取消负利率并退出YCC政策。同时,日本央行还需要注意在全球经济放缓之际避免加息。

此外,除通胀形势之外,日本央行还需要维持汇率的稳定。近期,日债与美债的收益率差异扩大导致日元疲软,10月末美元兑日元汇率收于151.7,创下20世纪90年代初期以来日元相对于美元的最弱点位。鉴于对通胀持久性的质疑,YCC松绑对于缓解近期日元贬值压力的作用十分有限。任何关于短期利率变化和退出负利率政策的信号都可能推动日元升值,扭转疲软趋势。尽管日元过度贬值可能会加剧输入型通胀,迫使日本央行收紧政策,但汇率波动的管理主要是财务省的职责。

数据来自彭博。

澳大利亚继续加息

另一方面,由于滞后于其他成熟市场央行的紧缩周期,澳大利亚储备银行仍处于收紧模式。尽管劳动力市场已降温,但三季度核心CPI强于预期,且消费支出持续强劲,迫使澳大利亚储备银行在连续四次会议上做出保持利率稳定的决策后,重新启动加息周期。这是澳大利亚储备银行本轮周期内的第13次加息,使其现金利率升至4.35%,创下2011年12月以来新高。

是否该配置长久期债券?

近期股票市场因两大因素而出现反弹:

市场对于全球主要央行将结束加息周期的预期升温;

美国三季度财报显示出企业利润率强韧,带来盈利上行惊喜。

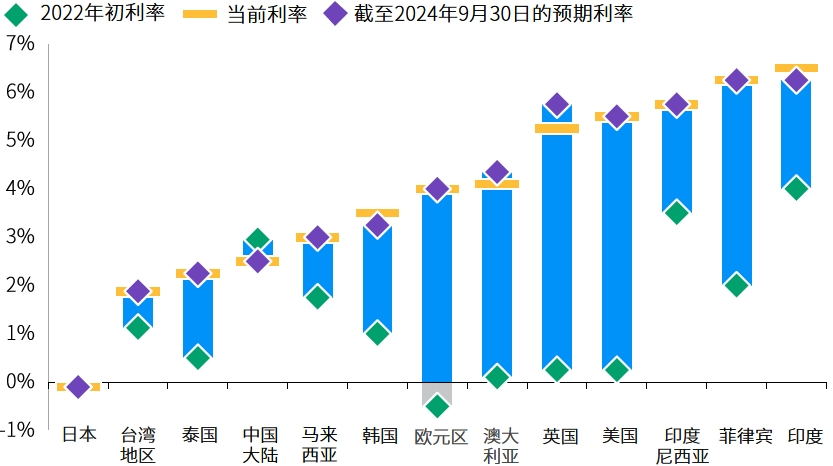

在过去的5个加息周期中,10年期美国国债收益率通常先于联邦基金利率而见顶。在最后一次加息与第一次降息之间前者平均下降了107个基点。随着通胀降温和金融环境收紧,大多数成熟市场央行的加息周期或已近尾声,甚至已经结束(如图所示),这将限制收益率的上行空间。

央行政策利率的预期变化

资料来源:国际清算银行,摩根资产管理,CEIC,摩根经济研究。《环球市场纵览 — 亚洲版》。反映截至2023年10月31日的最新数据。

鉴于这一前景,或仍可以逐步拉长久期配置直至2024年。收益率下降也可能使成长股和黄金等长久期资产受益。

免责声明:本文转载自摩根资产管理,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。