近期,美联储发布的议息决议显示,将联邦基金利率的目标区间维持在5.25%~5.5%不变,符合市场预期。这是美联储9月暂停加息以来又一次暂停加息。

自2022年开启加息周期以来,市场预期这一轮激进的紧缩周期正在接近尾声。这标志着固定收益市场的一个重要里程碑,可能也是入市投资的良机。

在本文中,瑞银资产管理固定收益投资团队将讨论全球加息周期结束对投资回报的潜在影响。

央行的反击

首次政策性加息距今已接近两年,目前全球经济正趋于正常化。如图1所示,不断飙升的通胀水平可能已经见顶,并继续更有力地朝着目标水平下降。这给全球各央行带来了急需的喘息之机,它们越来越相信,紧缩的货币政策正在对通胀的控制产生效果。

接下来,我们该如何应对?

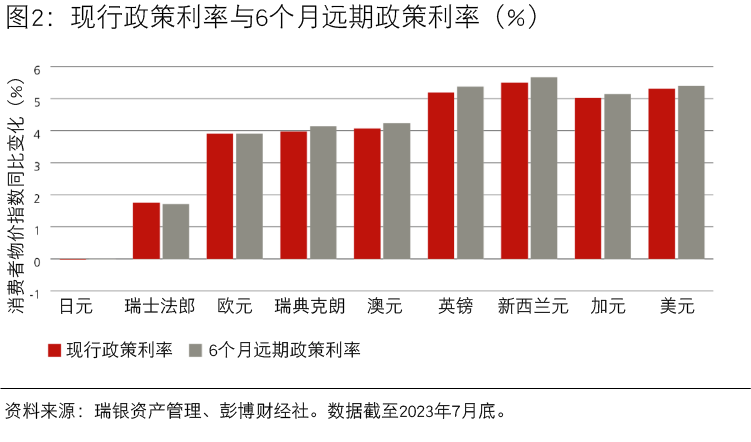

随着通胀继续放缓,进一步政策性加息的可能性降低。经济学家的预测和市场预期(见图2)都暗示政策利率已达到或非常接近峰值。政策立场的这种变化开启了固定收益的新篇章。

固定收益投资者的新希望?

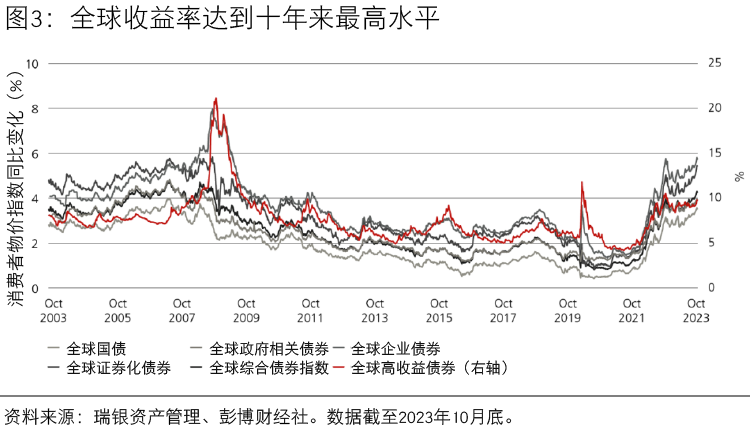

全球政策利率上升已将债券收益率推至十年来最高水平。如图3所示,大多数行业的收益率都稳定处于2007年以来90%的分位数以内。收益率上升,一定程度上缓冲了进一步加息或信贷利差扩大对固定收益投资者的潜在负面影响。事实上,今年迄今为止,政府债券收益率进一步上升对价格回报的影响已被更高的收益水平所抵消,而收益水平一直是债券回报的首要驱动力。

尽管利率的波动仍然在上升,但在全球央行似乎即将结束货币政策收紧的背景下,较高的收益率可能会继续支撑固定收益的回报。凭借极具吸引力的上行潜力、稳健的下行保护和诱人的入市点,固定收益投资者或将拥有黄金机会。

如何获得更大回报?

许多固定收益市场的收益率曲线倒挂,这意味着前端收益率更高,也因此更具吸引力。然而,随着加息越来越接近尾声,投资者应开始着眼于加息周期结束后的环境,可以向曲线远端分散风险敞口。这样,在利率下降的情况下,投资者可以获得更大的潜在资本利得收益。提前增加风险敞口至关重要,因为如图4所示,从历史上看,在加息周期结束后,长端利率或将急剧下降。

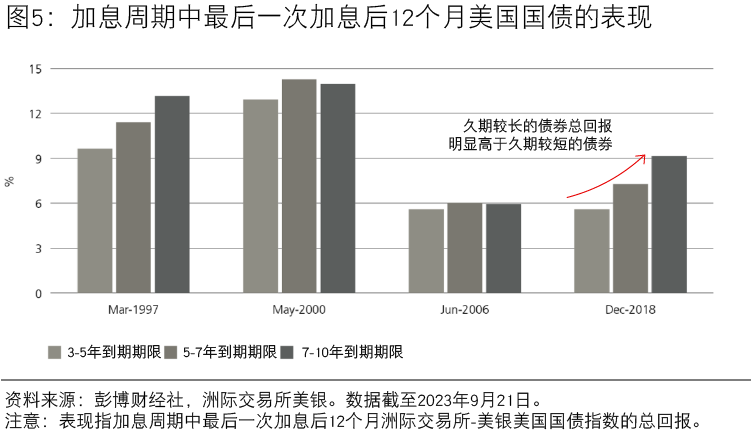

历史表明,在加息周期结束后的一段时期内,债券投资回报丰厚。如图5所示,这对于长期债券来说尤为明显,因为久期对资本收益的推动作用更大。一旦利率开始下降,在固定期限内持有期限和久期较长的债券所获得的总回报,明显高于反复再投资期限和久期较短的债券的总回报。

虽然前端收益率具有吸引力,但投资者也应注意总回报的其它来源,比如久期和信用利差。鉴于固定收益市场在加息周期后的历史表现,向曲线远端分散风险敞口,能从久期驱动的资本收益中受益。

期待已久的良机

随着各国央行停下来思考,固定收益市场的投资机会似乎很有吸引力。十年来最高水平的收益率为投资者提供了一个有吸引力的入场良机,而低利率预期意味着可观的资本利得收益可能即将到来。

免责声明:本文转载自瑞银资产管理,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。