九月A股市场高开低走,周线逐级走低,市场成交量萎缩,投资者主动交易情绪低迷,风险偏好极低,甚至有躺平迹象,日成交水平一度触及6000亿以下,创下今年新低。九月行情的收官也拉下了三季度行情演绎的帷幕,整个三季度市场各类宽基指数在经历七月底政策刺激反弹后逐月回落,跌幅基本处于5%--10%之间。结构上看,低波动低估值高股息率板块相对强势,而中大盘成长股、GARP类风格表现较差,全市场呈现极端哑铃型扩张格局,大盘深度价值+微盘题材概念是胜出的板块,也反映了市场中机构与游资两股力量泾渭分明的投资偏好与导向。三季度特别是八月份以来,市场还有一个新特征逐步体现出来,那就是北向资金的持续性大幅度流出,累计净卖出超出千亿市值,既有中美利差走阔的影响,也有国际投资者对中国经济担忧的原因。

总之,三季度A股行情比较完整体现了市场从政策底向市场底演进的过程,投资者一方面需要政策落地后经济数据的支持,另一方面也希望看到美联储加息周期的结束驱动全球流动性的扩张与外溢,当前的状态无疑是纠结且充满短期不确定性的。我们预计国内经济后续大概率需要向再通胀方向迈进,以切实降低人民币实际利率,提升PPI、CPI等物价水平,确保实体价格底部、资本市场底部、企业盈利底部以及企业家信心底部的相继出现。而海外形势确实充满不确定性,美联储加息周期终局的延迟、全球成本与通胀水平的高企都可能会让美国高利率、强美元势头持续,这样的局面,很容易让中美经济金融政策走向博弈而不是合作,美联储每轮快速加息周期中的替罪羊与承担方,这次将花落哪国,这个问题的答案将使中美之间的股市、汇市表现不再是简单的金融问题,而是一系列复杂政治问题的表征,因为资产价格波动具有传染性、普遍性与全面性。让我们在四季度拭目以待这个领域局势的演进吧。

聊完市场表现,我们再看看中国经济三季度的运行情况,在七月份中央政治局政策调整表明立场后,国内经济总体呈现稳步修复态势,各项指标初步有全面好转的迹象,但是大家还是担心这种修复的持续性,担忧的核心关切在于中国经济当前正在进行的深刻结构调整过程中,能够持续拉动经济成长的新的产业引擎在哪里?什么部门可以取代房地产行业,成为未来中周期经济增长的引擎?今天,我们想针对这个问题,聊聊我们对中国汽车产业链的一些看法和预期。

今年以来,国内汽车行业总体发展平稳,在疫情期间表现亮眼基础上,保持了稳健态势,特别是新能源车及其产业链,其渗透率、市占率、出口增速以及整体产业链产值,都大踏步上了一个台阶。三季度,整个汽车行业销售量逐月保持环比增长,自主品牌在国内市场市占率大幅度提升,各类品牌、各种车型纷纷涌出,年初的理想,现在的小鹏、问界,出口的奇瑞,使得整个行业保持了很大的发展活力。从结构上看,乘用车出口过去两三年持续保持年化70%~80%的增速,今年截止八月份,增速依旧稳定在这个数值水平。中国的汽车产业链在过去三五年如何崛起,具备什么竞争优势,未来发展形势如何展望?我们接下来简要谈谈我们的看法。

我们乐观估计,中国汽车产业链总产量很快就会超过全球的60%。以比亚迪为代表的超低成本全产业链模式攻击性非常强,倒逼中国大陆汽车企业集体进化,这次华为问界M7直接把配置拉满,同时开打价格战,比预期价格低了20%,倒逼中国汽车企业加大在技术方面投资,以达成在规模、成本、工艺方面的全面突破,只有这样才能在中国大陆存活下去。而海外市场的竞争烈度,远低于中国大陆,那么出海就是特别好的选择。

例如奇瑞的出口销量暴涨以及明年开始汽车滚装船运力的释放,将会让中国大陆出口量在未来两三年加速向1000万前进,那么以后欧洲卖的车,不论挂哪个品牌,最后都是由中国产业链供应的,例如大众的ID4 CROZZ紧凑型新能源车新车定价14.59万元,这已经不可能使用欧洲产业链配套,否则就是持续亏损。大众自己宣称,目前中国产业链成本比欧洲低三分之一,按照双方通胀水平和迭代降价速度推测,再考虑自主品牌与欧系车品牌规模的反向变化趋势,两三年内中国本土产业链成本将会是欧洲的一半以下。

因此,这次中国汽车行业崛起是全产业链崛起,竞争优势是全方位、碾压式的,除了日韩和美国,全球其余区域几乎是全面出击。还是以奇瑞汽车为例,这个在国内能见度不高的车企品牌,九月份单月出口超过十万辆,遍及八十多个国家,其中瑞虎08是全球车型,海外定价大幅度高于国内售价,墨西哥售价28.6万元,国内优惠后售价12万元,但是其2023年8月单月销售三千多辆。

那么,中国汽车产业链崛起背后的原因是什么,具有怎样的表现特征,我们尝试从以下几个方面去寻找答案。

首先,从全球出口份额来看,中国汽车制造行业的全球出口份额整体仍处于较低水平,但近年来增长迅速。2001年-2015年间汽车制造行业全球出口份额由1%缓慢上升至接近5%左右,随后基本维持这一水平。2020年汽车制造行业出口开始加速上行,2022年全球出口份额达到9.4%,是2019年全球出口份额的接近两倍。从出口增速来看,截至今年7月,汽车制造行业出口累计同比增长达37%,是总出口中最为重要的贡献项目,预计2023年全球出口份额仍将进一步提升。从同比增速来看,2020年全年累计同比仅为2.6%,即2020年出口金额与2019年基本持平,全球出口份额上升更多地源于其他国家在疫情冲击下的生产停滞。自2021年起,汽车制造行业才实现了出口金额和全球出口份额的同步增长。在去年的高基数下,今年1-7月汽车制造行业出口增速仍进一步上升。

资料来源:招商证券

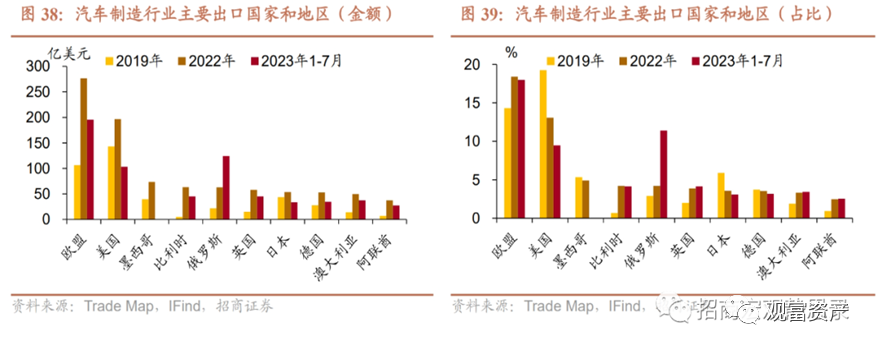

其次,从出口目的地来看,欧盟已取代美国成为最重要的出口目的地,对俄罗斯、澳大利亚和阿联酋等国的出口亦增长迅速。与疫情前相比,对美出口的绝对金额增长但占比连续下降,欧盟已成为中国最重要的出口目的地。今年以来对俄罗斯出口金额大幅度上涨,成为欧美以外最大的出口目的地国。对英国、澳大利亚、阿联酋等国的出口亦有明显增长。

资料来源:招商证券

第三,从主要进口国家中中国所占的份额来看,除美国外,主要国家汽车制造行业进口中来自中国的比例均呈现明显的上升趋势,但整体占比仍处于低位。俄罗斯进口中来自中国的比例在2021年达到14.9%,预计2022年和2023年仍将有较大幅度上升。今年1~6月日本累计进口中来自中国的比例达到21.9%,较2022年峰值有所下降,但高于疫情前均值。今年1-5月欧盟累计进口中来自中国的比例达到5.5%,这一比例较疫情前上升幅度较大,但整体仍处于低位。

资料来源:招商证券

第四,从细分项看,今年以来汽车制造业出口高速增长的贡献依次来自小型客运车、大型客运车辆和运输车辆。汽车制造业出口产品可以进一步分为运输车辆、大型客运车、小型客运车、车身底盘及零部件和摩托车及非机动车。从出口结构来看,小型客运车与车身底盘及零部件占比超过60%;其次是运输车辆、摩托车及非机动车,占比均为15%左右。今年1-7月小型客运车累计出口同比达到111.1%,大型客运车的出口增速亦达到101.2%,运输车辆增速达47.2%,是推动汽车制造业出口高增的最主要力量。

资料来源:招商证券

第五,从细分项全球出口份额来看,新能源汽车出口是全球激烈竞争下中国汽车制造出口竞争力提升的重要原因。2022年大型客运车中传统能源汽车的全球出口份额仅占不到20%,而新能源汽车的份额则超过40%。小型客运车中传统能源汽车的全球出口份额占比仅有不到5%,而新能源汽车的全球出口份额在2022年已快速提升至近10%。

资料来源:招商证券

第六,从小型客运车的出口目的地来看,传统能源汽车和新能源汽车的出口目的地呈现明显分化,传统能源汽车出口目的地以发展中国家为主,新能源车出口目的地以发达国家为主。出口目的地的差异一定程度上也体现了其竞争力的差异。2022年传统能源小型客运车出口目的地以沙特阿拉伯、墨西哥、俄罗斯、智利等国为主,美国占据相当比例但较2019年大幅下降。而新能源汽车出口以欧盟、英国为主要目的地,对澳大利亚、阿联酋、以色列等国的出口也快速上升。

资料来源:招商证券

第七、从小型客运车主要进口国家中中国所占的份额来看,新能源汽车不仅是打开发达国家市场的关键,也是未来中国汽车制造出口竞争力持续提升的关键。今年以来,欧盟进口的新能源小型客运车中来自中国的占比达13.3%,较去年进一步提升;相比之下,传统能源小型客运车占比仍然保持在1.1%的低位。澳大利亚进口的新能源小型客运车中来自中国的占比达48.8%,相比之下,传统能源小型客运车占比仅为9.9%。

资料来源:招商证券

总体而言,从全球趋势来看,新能源汽车整车出口的未来增长潜力巨大,中国的先发优势至关重要。作为最重要的汽车出口产品,传统能源小型客运车的整车出口全球市场规模近年来进入相对稳定和饱和阶段,而新能源汽车的整车出口正进入快速增长期。2018年至2022年间传统能源小型客运车全球出口总规模的平均增速跌入负值,而新能源汽车全球出口总规模维持高速增长。尽管绝对规模上仍有差距,这一趋势也表明了新能源汽车的未来潜力高于传统能源汽车。近年来中国新能源汽车的出口增速远高于传统能源汽车,也大幅高于全球平均增速,这一先发优势奠定了未来增长的重要基础。

资料来源:招商证券

而中国的出口结构持续向新能源汽车方向倾斜,亦有利于进一步提升新能源汽车出口的规模优势。2022年中国整车出口结构发生的一个重要变化是,新能源汽车的出口规模首次超过传统能源汽车。出口结构的转变同时也意味着比较优势和产业结构的转变,有利于为新能源汽车出口提供更大的规模经济优势。

资料来源:招商证券

中国在新能源汽车制造上的产业链优势也是出口优势持续提升的一大助力,其中的关键产品为锂离子蓄电池。与汽车整车出口不同,中国在全球锂离子蓄电池出口市场中占据绝对的优势地位,自2017年起连续近7年保持出口连续增长,2022年全球出口份额达到50.9%。在作为主要目的地国家的欧盟和美国进口中所占的份额亦达到了近50%和70%。

资料来源:招商证券

最后,从全球宏观政治经济大周期角度看,无论是地缘关系、通胀成因与水平、大宗商品供给态势以及中国所处的赶超位置的类比,我们都觉得三十年河东三十年河西,二十一世纪的当下,和上世纪七十年代将会及其相似。我们期待中国的汽车产业链也能像当时日本一样,在比亚迪等自主品牌带领下,依靠能源节约、成本控制、产业链配套完整与规模优势,持续走向全球市场,在三五年内占据全球汽车行业三分之一以及国内百分之八十市场份额,从而打开供应链中零部件与轮胎产业的成长天花板,进而推动更广泛的经济部门发展进步,取代地产行业成为新发展阶段下中国制造业创新优势产业升级的领头羊,推动经济在总量上的稳健增长与质的有效提升。

免责声明:本文转载自观富资产,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。