Summary

摘要

1 美债与美元的背离,美元走弱的临界点

近期10年美债收益率持续攀升,但美元指数却呈现宽幅震荡。近期美债收益率的大幅上行主因与供需结构相关性更高,而非加息预期回温推动。长债市场的供需结构矛盾显著,而更受加息影响的短债利率明显供需矛盾相对较小。2023财年美国赤字持续扩大导致财政部不得不大量发行美债,市场能够承接美债的流动性却迅速枯竭推升利率上升,短期这是联储认为可以帮助抑制通胀的力量,而远期来看这也会通过金融稳定对货币政策形成制约。11月加息预期在鲍威尔讲话之后明显回落,当下市场已不再定价11月进一步的加息。若按照2019年的M2流通速度测算,费雪方程式隐含的GDP体量应高于当下名义GDP(2023年Q2TTM)体量10%,这意味着量和价均有向上支撑,往后看,滞胀格局将逐步形成,美债收益率再次上行的空间相对有限,市场对于通胀预期的定价向实际水平回升,有助于降低实际利率。这也是近期美元开始不再上行而黄金开始大幅反弹的重要驱动。

2 当压制退去,转机或来临

自6月以来,A股相对全球其他主要股市表现似乎并不亮眼,但若以美元计价,当下A股相对于6月的跌幅与其他主要股市相当。背后逻辑是:作为全球主要风险资产的最终计价单位,美元变贵这一定程度压制了所有资产的价格。从中国市场来讲,这一压制因素在8月央行开始稳汇率之后就主要由股债的人民币价格承担,但人民币汇率稳定。未来,随着美元见顶回落,这一压制因素开始缓解。同样的,对于大宗商品而言,未来实际利率的回落将非常有利于与其低库存的状态形成合力,带来价格和库存水平的有力修复。

3 中国经济的流量已经开始恢复,但是利润成长暂时缺位

经济数据持续验证经济逐步修复。本周公布的国内经济数据持续展现了经济边际修复向上,社零及工业增加值同比增速超市场预期,第二及第三产业用电量持续回升。服务业与制造业均有明显改善迹象,往后看,修复短期内告一段落的概率偏低,未来需求仍有望向上。然而,本周市场印象中“顺周期”板块却出现了下跌,我们发现,经济修复的场景难以支持对利润成长性要求较高的个股。周期板块中,高估值组明显跑输低估值组,同样和总量经济相关的大盘价值跑赢了大盘成长。这背后的逻辑是:尽管经济活动的流量开始恢复,但是由于相对能够带来高利润空间的房地产部门的缺位,因此市场或不能看到个股长久期的利润成长性。这或许意味着,经济活动的修复或不能简单用“顺周期”所有板块定价。

4 资源侧或是中国制造业流量红利的最好的捕捉者

政策鼓励下为增强竞争力,长期资本开支投入使得中下游制造业产能相对过剩。以部分高端制造业来看,投资扩张速度高于其收入扩张速度,其实际投资转换为实际收入的效率偏低。全球制造业活动恢复或许并不能为制造业带来系统性的资本回报,但是,却为紧缺的资源侧创造了空间。从商品结构来看,产业链偏下游的商品普遍呈现Contango结构(远期价格更高),而偏上游的则以Back结构为主(远期价格更低)。这意味着远期的利润远景是更可观的,但需要企业持续保持流量(维持生产与客户),保持生产(生产本身就是卖出原材料变成制成品)。中国制造体系的强大远不止于点对点成本的降低,而是整个产能体系可以看成一个巨大的库存系统,系统拥有各种错配能力。当下,由于全球制造业竞争速度加快以及国内相对较低的融资成本,让资源品就成为获取这一强大能力带来的收益的最佳途径。

5 不一样的底部,不一样的结构

当下,我们的建议是:第一,上游资源类企业部分:铜、油、煤炭、铝、油运、贵金属、钢铁。第二,金融板块在基本面见底时期有明显超额收益,银行、保险、券商;第三,由于本轮经济更多基于流量的恢复,红利资产比起以往需求恢复期来看更为有利。

风险提示:国内经济大幅回落;海外超预期衰退;海外加息超预期。

报告正文

1、美债与美元开始背离,美元走弱或开始出现

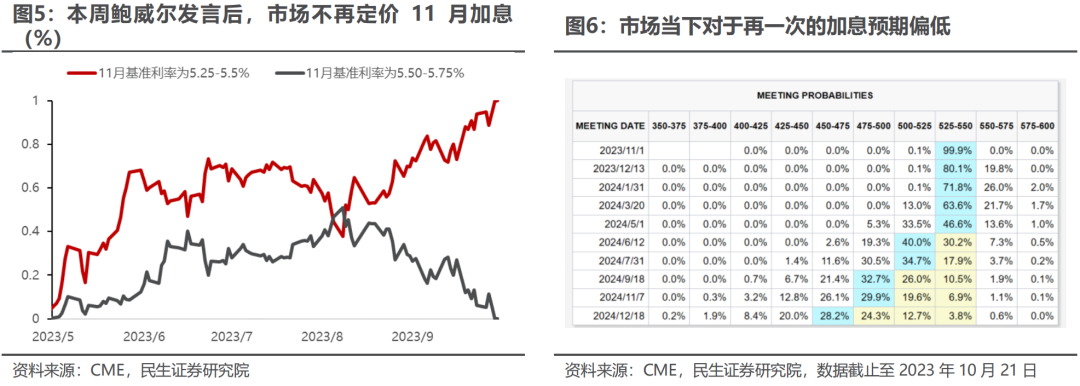

美债收益率与美元的背离更多是受到供需影响。本周(2023年10月16日-10月20日,下同)10年美债收益率持续攀升,但美元指数却呈现宽幅震荡,两者有所背离。近期美债收益率的大幅上行主因与供需结构相关性更高,而非加息预期回温推动实际利率上升所致。对比近期短债和长债的拍卖最高收益率,短债拍卖收益率从7月以来基本持平,而长债拍卖最高收益率明显上行,本周20年美债拍卖最高收益率首次突破5%,长债市场的供需结构矛盾显著,而更受加息影响的短债利率明显供需矛盾相对较小。2023财年美国赤字高达1.7万亿美元,占GDP比例高达6.3%;2022财年赤字仅1.4万亿美元,占GDP仅5.4%。财政赤字的持续扩大对于美国财政而言无疑是一种巨大的压力,财政部不得不大量发行美债,然而当下市场能够承接美债的流动性却迅速枯竭。以逆回购为例,当下美联储资产负债表的逆回购规模相较于5月缩减了一半。美国国债期货的非商业空头持仓自5月以来亦大幅攀升,然而多头持仓却依旧在区间范围内震荡。

加息预期明显回落,类滞胀格局确立有助于压低实际利率。本周鲍威尔的讲话对于加息的预期有显著的压制作用,他表示由于近期通胀有了明显的回落,因此他认为更进一步的加息可能没有必要(债券利率的自然升高也有抑制经济和通胀的作用),除非有明确的证据显示经济活动的增强会危及通胀回落的进程。11月加息预期在鲍威尔讲话之后明显回落,当下市场已经不再定价11月进一步的加息。本周美元与美债的背离,我们的理解是:由于美债的供需矛盾主导了收益率上行,因此长端利率快速上涨,但美元表现较为温吞。往后看,随着类滞胀格局的逐步形成,美债收益率再次上行的空间相对有限,市场对于通胀预期的定价向实际通胀水平回升,有助于降低实际利率。而美元已经出现见顶回落的迹象,黄金开始明显反弹,美元对于风险资产和大宗商品价格的压制有望缓解。值得关注的是,如果按照2019年的M2流通速度测算,费雪方程式隐含的GDP体量应高于当下名义GDP体量10%,按照这个测算的经济增长或证明当下的实物部门计价仍然不足,不确定的是经济名义增长中量和价的贡献谁占据主导,货币在10年以来的超发和近期流通速度的恢复趋势或许是滞胀格局的重要原因。

2、海外变化:A股的转机,商品的天地

自6月以来,A股相对全球其他主要股市表现似乎并不亮眼,若单纯以本币计价测算6月以来的涨跌幅,A股跌幅居前,而日经指数仍有上涨。但如果剔除美元走强对于各国货币的影响,以美元计价的A股相对于6月的跌幅与其他主要股市相当。在美元过去不断变贵的环境下,一定程度压制了全球所有风险资产,8月以来人民币汇率在央行稳汇率情况下的相对强势,让股债成为了释放美元上行压力的出口。

美元强势压力退却后,A股有望获得喘息。往后看,当市场逐渐转向交易类滞胀格局,实际利率下行,美元有望见顶回落。自8月以来,美元走强对于全球风险资产的压制有望释放,A股整体的反弹可以期待。

但是,从风格上,市场可能需要进行更多思考。大宗商品将更受益于实际利率的回落,一方面其当下库存处于较低水平,实际利率的回落有望推升企业的补库意愿;第二,这也正好和整个全球制造业的库存周期产生作用,制造业库存活动将被实际利率下行所驱动。

3、经济修复预期的特征:或难以拯救成长,但是可以企稳价值

经济数据持续验证经济逐步修复,中国经济的流量在继续恢复。本周公布的国内经济数据持续展现了经济边际修复向上,社零及工业增加值同比增速超市场预期,社零同比进一步修复,工业增加值则与前值持平。第二产业用电量连续3个月回升,而第三产业则是从8月开始亦有所上行。不论是服务也还是制造业均有明显改善迹象,经济延续企稳反弹,往后看,修复短期内告一段落的概率偏低,未来需求仍有望向上,中国经济的流量在恢复。但不可否认的是,由于缺乏了市场所谓的长期动力,房地产的缺位也让这种流量修复可能在很多环节或难以带来可观的利润成长。

市场表现来看,顺周期的成长表现较弱,价值股相对坚韧,也是来源于此。然而市场对于较好的经济数据似乎并不积极,本周A股行情仍然偏弱,周期板块表现相对成长板块更强。对市场而言,当下经济数据或不能支撑一个长期高增长的宏观场景,这对于高估值、对成长性要求更高的成长板块并不友好。同样的,在顺周期板块内部,估值偏高的股票本周跌幅相对也更大,而估值偏低的股票跌幅相对更小,股价创今年以来新低的个数也最少。PE在20%-40%区间的个股,本周跌幅最高,创今年以来新低的股票数量也最多。或无法给市场带来无限遐想的经济数据,自然难以支撑高估值的股价有更好的表现,在企稳修复的宏观背景下,低估值的股价似乎拥有更好的表现。

4、利润分配:产能争夺下,上游将成为表达制造业竞争能力的重要投资工具

政策鼓励下为增强竞争力,长期资本开支投入使得中下游制造业产能相对过剩。过去几年,在政策的鼓励下,以高端制造业来看,投资扩张速度高于其收入扩张速度,其实际投资转换为实际收入的效率偏低。以半导体行业为例,2022年以来,其固定资产周转率高位回落,然而资本开支增速却仍在上升;对比固定资产规模的扩张倍数与营收扩张倍数,2019年营收扩张速度始终不如固定资产扩张速度。值得注意的是,2023年以来两者的差距明显扩大,主因固定资产投入大幅加大,然而营收却仅仅持平。造成中下游企业加大资本开支和投资的主要原因,或许和当下的宏观环境更为相关。在全球类滞胀以及逆全球化的格局之下,下游企业反而更愿意进行融资从而达到抢占市场份额的目的,相对而言营收和利润在这个阶段似乎并不那么重要。中下游产能争夺战下,势必有利于上游资源的消耗。此外,在下游需求边际修复的预期下,产能相对过剩的中下游弹性反而不如产能相对紧缺的上游资源。

商品结构或暗示:制造业企业可以“争夺”的“利润空间”高于当下。从商品结构来看,我们以化工产业链为例,产业链上偏下游的PVC近期呈现Contango结构(远月价格相对更高),然而偏上游的原油价格反而是Back结构(远月价格较低)。这种产业链上游与下游的背离在金属上同样有所呈现,位于产业链下游的不锈钢结构逐步转向Contango,然而处于上游的铁矿石却逐步转向Back。

以上结构说明:在远期预期下,甚至当下可以用期货工具锁定的制造业利润高于当下:有比当下更低的资源价格和更高的产品价格。在利率较低、资金较为充裕的环境下,这一远期利润的时间价值将被放大。如果我们把中国强大的制造业体系当作一种大的库存,这一结构将在低廉资金成本下实现资源——原料——制成品的转换。当下的结构,更适合增大生产(卖空资源品+转换为远期的制成品)。中国制造体系的强大之处远不在于点对点成本的降低,而是整个产能体系进行从原材料到制成品的巨大流量,从而带来的错配能力。而当下,由于全球制造业竞争速度加快,资源品就成为获取这一强大能力带来的收益的最佳途径。

5、不一样的底部,不一样的结构

未来来看,对于大宗商品而言,美元的压制开始逐步减弱,美国实际利率有望回落,叠加低库存或推升补库意愿;国内经济活动和制造业活动的流量正在恢复,但在抢占市场份额诉求和资金成本支持下,其争夺的空间并不简单限于短期利润水平,这为资源品的价格上行进一步打开了空间。不论是宏观属性亦是基本面属性,未来场景均有利于大宗商品价格的上行。

从配置建议上来看, 在海外进入真正的“滞胀”+国内需求恢复的背景下,供给约束的大宗商品相关资产站在货币购买力的反面(铜、油、油运、铝、贵金属、煤炭),其产能价值明显被低估,仍然是首要推荐。

第二,金融板块在基本面见底时期有明显超额收益,值得关注(银行、保险、券商)。

第三,红利资产依然更受益于经济流量的恢复,这和过去经济复苏带来流量和利润双升环境有所不同,成长性并不是首要。

6、风险提示

1)国内经济大幅回落。若国内经济大幅回落,将不利于当前交易的修复预期。

2)海外超预期衰退。如果海外超预期衰退,那么通胀将迅速下行。

3)海外加息超预期。如果全球货币政策超预期收紧,对全球资产将产生较大负面作用。

免责声明:本文转载自一凌策略研究,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。