近期,国内金价持续在高位波动,吸引了较多投资者的关注。

据央视财经报道,9月黄金饰品的零售价格已涨破600元/克,购金人数较去年同期增加至少三倍。9月13日,上海期货交易所黄金期货价格创下十三年以来的新高,年内涨幅高达15%。

作为重要的资产配置品种,黄金自古以来便广受大众喜爱。中欧瑞博的投研团队对超长周期视角下的黄金的投资机会进行了专题研究,本文总结报告的核心内容分享给投资者朋友。

01

黄金价格历史走势及驱动因素

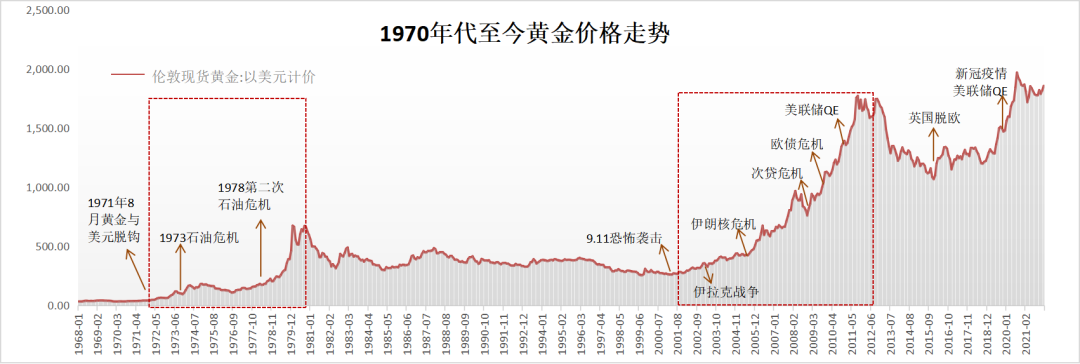

以美元计价的黄金自1971年起摆脱了长期横盘在35美元的状态,开启了超长周期的牛市。

数据来源:wind,中欧瑞博整理

其源于1971年8月,美国总统尼克松宣布美元和黄金脱钩,并在随后构建的牙买加体系中,黄金与各国货币彻底脱钩,不再是汇价的基础。黄金的属性发生了质的飞跃,不再是单纯的货币,而具备了商品的属性。

此外,由于在很长的历史上执行着价值尺度、流通手段、储藏手段,黄金也具备金融属性,能够实现贮藏以及保值增值的功能。因此,各国央行至今仍将黄金作为储备资产之一。

黄金货币属性主要体现在具有避险功能、可以抗通胀、国际市场上以美元标价;

黄金的商品属性表现在它具有良好的物理属性、稳定的化学性质、高度的延展性及数量稀少等的特点,是首饰业、电子业、现代通讯、航天航空业等部门的重要材料;

黄金的金融属性表现在可作为在证券期货等市场进行交易的投资品种,比如我们熟知的囤金条、买卖黄金ETF等。

以上三个属性中,黄金的货币属性主导了它自1971年以来的、超长周期的震荡上行走势。

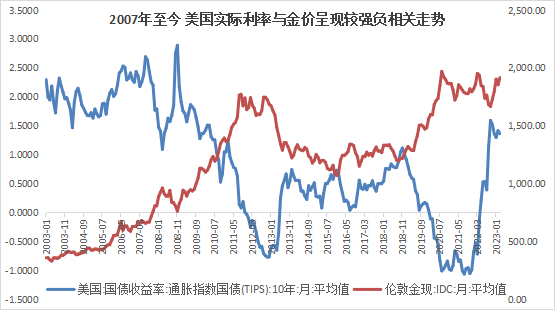

以年、季、月等细分维度来看,历史上的金价经历了较大幅度和较长时间的波动,也曾一度腰斩。我们认为,影响金价的中周期走势主要是投资属性,体现在数据上就是美国的实际利率。

从下图可以看出,2007年6月至今,美国实际利率和金价的走势大体呈现出较强的负相关关系。

数据来源:wind,中欧瑞博整理

这种负相关性背后反映的主要是持有黄金的成本,因为黄金本身并不产生利息收入,所以相对持有国债这些付息资产而言,持有黄金就有了持有成本。当这一成本(体现为实际利率)下降时,持有黄金的吸引力相对上升,配置黄金的资金增加,从而驱动金价上涨。相反,当实际利率上升时,金价下跌。

02

当前黄金价格的核心影响因素

当前黄金价格的核心影响因素我们从货币属性和金融属性两方面来分析。

首先看黄金的货币属性。国际市场上的黄金以美元计价,长期来看由于通胀的存在,美元的购买力相对于黄金等实物资产是贬值的。换言之,黄金相对于美元是长期升值的。

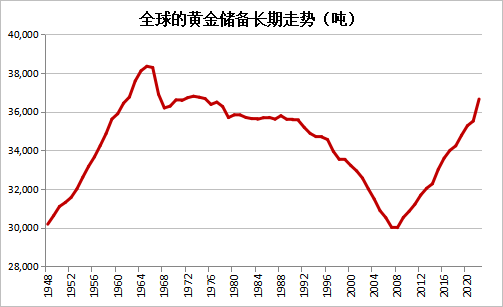

此外,全球央行对于外汇资产的管理和配置,反映了各国央行对各类资产的信任程度,因此全球央行的黄金储量变动是对其货币属性的外在表现。换言之,全球央行增持黄金会推动金价上涨。

回顾历史数据,全球央行的黄金储量从2008年开始一直在净增加。特别是2022年,央行购金1136吨,创1967年以来新高。而今年上半年,全球央行购金需求达到了创纪录的387吨。

数据来源:wind,中欧瑞博整理

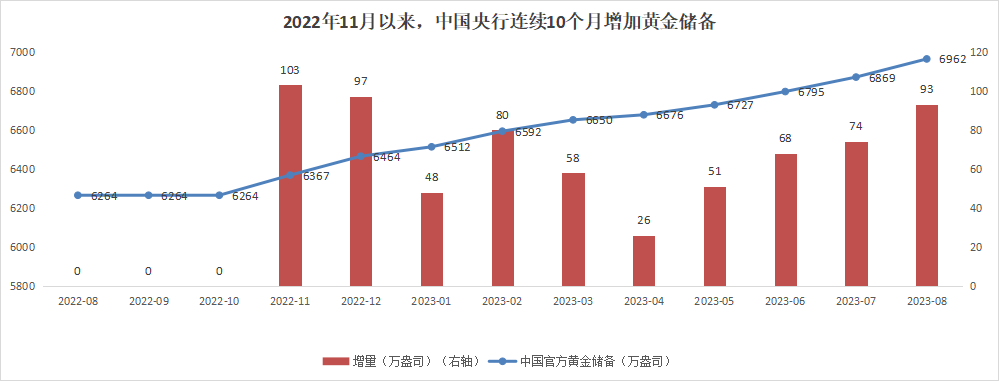

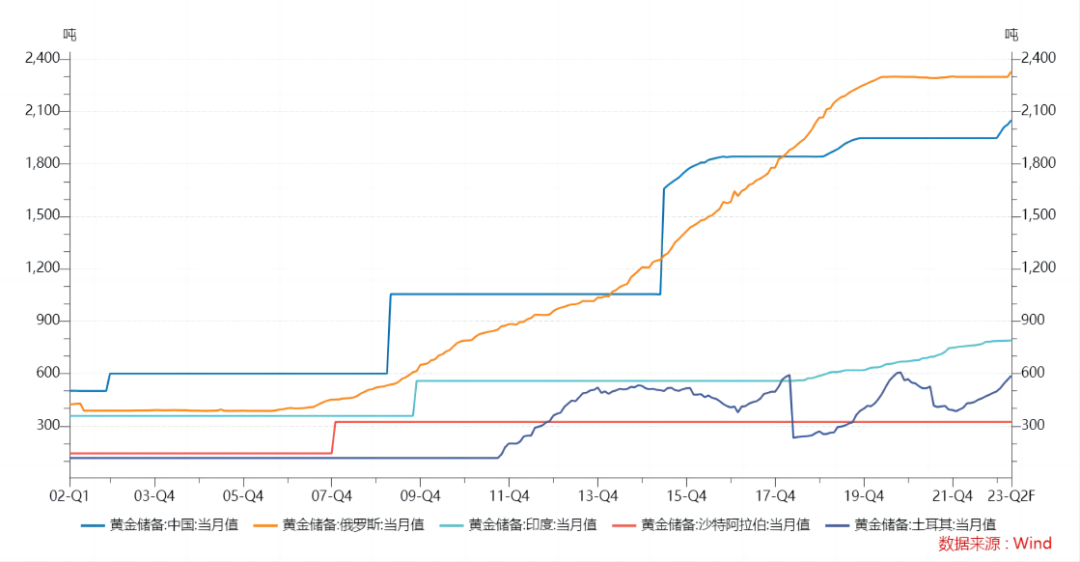

2022年10月以前,我国的黄金储备量相对长一段时间维持在6264万盎司不变,2022年11月至今,中国官方黄金储备量每月增加,尤其是今年5月以来。

数据来源:网络公开数据

从分国别央行的购金情况来看,央行黄金储备的净增加均来自部分发展中国家。

这些国家有两个特点,特点一,它们是资源出口国或制造业出口国,积累了大量外汇;特点二,有了俄乌战争中俄罗斯的前车之鉴,它们均担心自己未来或也面临被美国制裁的风险。因此这些发展中国家分散外汇储备的意愿和能力大概率会继续存在。

部分发展中国家的黄金储备(2002-2022年)

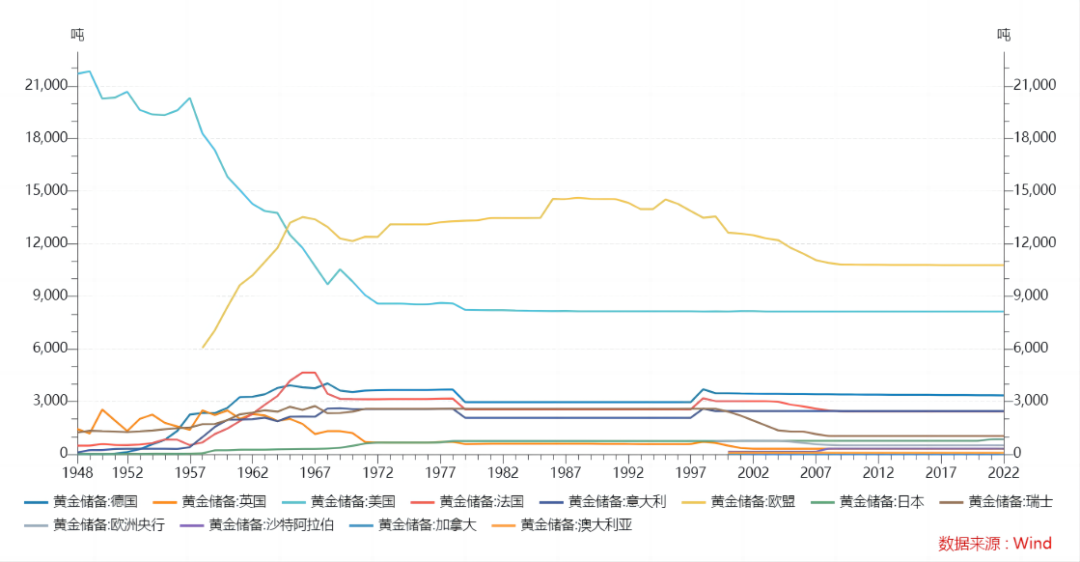

发达中国家的黄金储备(1948-2022年)

总结来说,全球央行的购金需求这一长期影响力量目前有加速上升的苗头,且需求或将长期存在。

再看黄金的金融属性。可关注到的变量是美国实际利率的变化,从历史来看,美联储的两轮降息周期(2009至2011年、2019至2020年),黄金价格都大幅上涨。

本轮加息周期已持续较长时间,或已进入尾段,若未来美国经济景气度开始下行,美联储选择开启降息周期,美国实际利率的下降或将驱动金价继续向上。

免责声明:本文转载自中欧瑞博,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。