投资要点

Summary

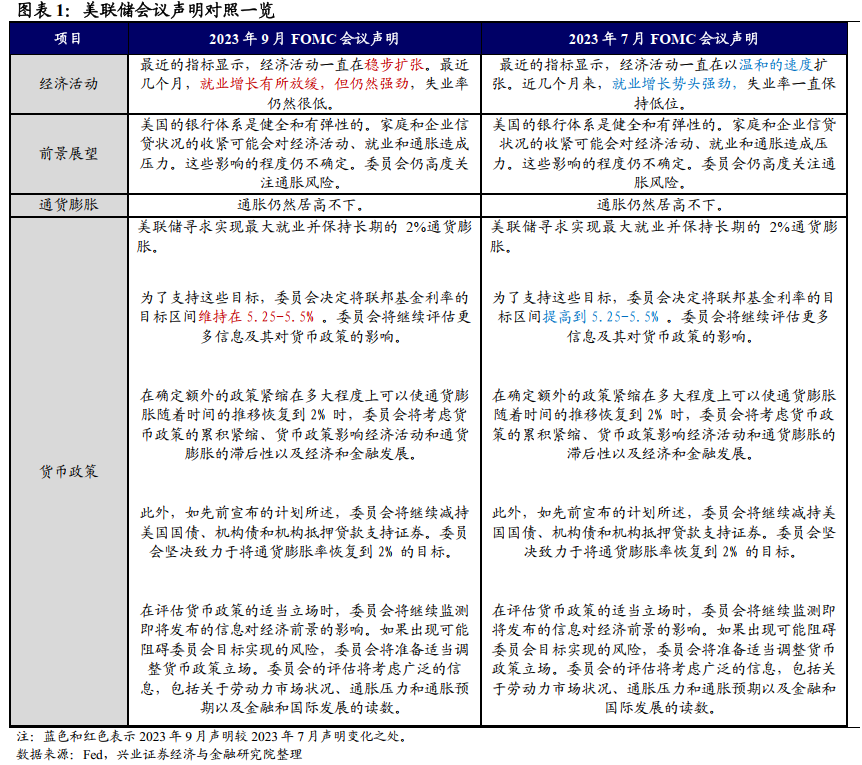

美东时间2023年9月20日,美联储召开FOMC会议,公布维持当前5.25%-5.5%的利率水平,并发布新一期联储官员预测和利率点阵图。我们解读如下:

9月FOMC为本轮加息周期以来的第二次鹰派“暂停”。

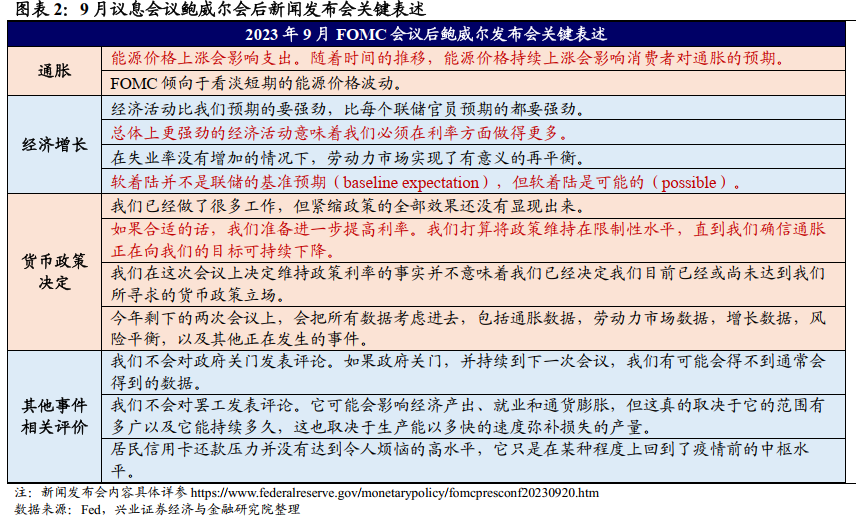

加息路径:如期暂停加息,开放年内再次加息可能性。9月FOMC如期暂停加息,联邦基金利率的目标区间维持5.25%—5.5%的水平。关于后续加息的可能性,鲍威尔在会后的新闻发布会上表示,如果合适的话,联储准备进一步提高利率。降息时点鲍威尔并未给出过多讨论,年内不会降息已经成为共识。

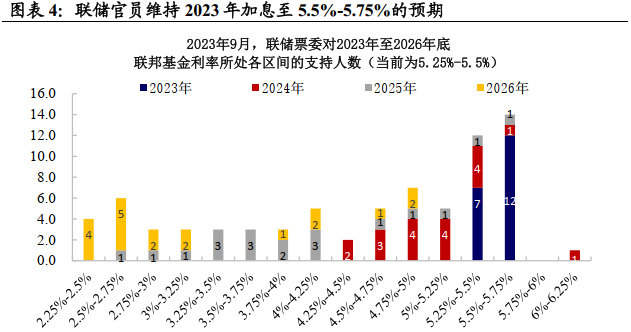

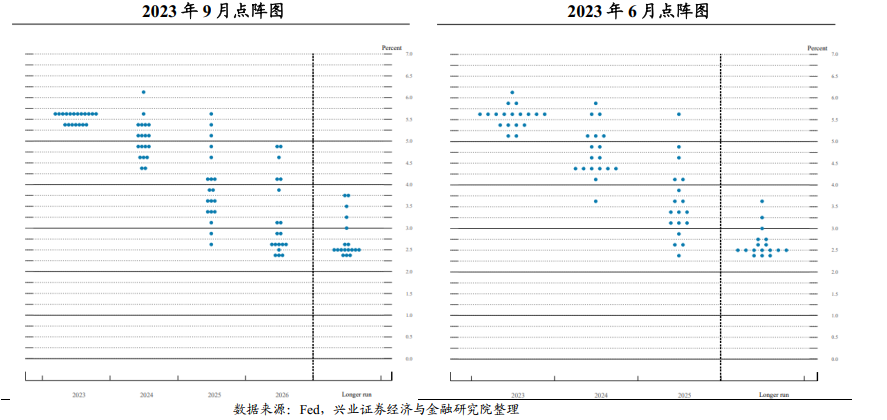

点阵图:维持年内加息至5.5%-5.75%的预测,24、25年利率中枢比6月预测上移50bp。参与SEP预测的联储官员19人中,12人预期今年年内再次加息25bp,7人同意维持当前利率不变;2024年利率指引来看,10人认为仍然需要维持5%以上的高利率,明年降息幅度或将十分有限。

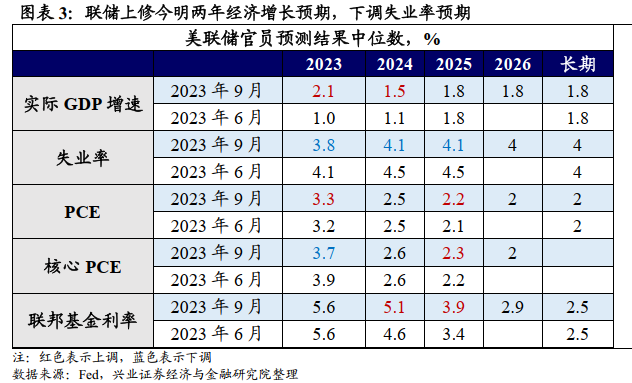

SEP:经济预期大幅上修,软着陆可能性上升,油价扰动下PCE轻微上调。本次联储官员对于美国2023年经济增长的预期与6月相比大幅上调,从1%上修至2.1%,而失业率预期从6月的4.1%下修至3.8%,2023年PCE和核心PCE水平预期分别调整至3.3%和3.7%。

联储当前策略:确认longer且保留higher可能性,保证底牌和风险管理调整的空间。加息的尾声叠加事件扰动,联储不得不开始“走走停停”。一方面,由于此前联储已经激进加息,越进入尾声联储越要等待一些滞后的紧缩效果的释放;另一方面,近期事件扰动下,联储不得不把一些“混乱”的信号纳入考量:学生贷款的重新支付对消费韧性的影响、能源价格推升整体通胀读数和中枢、车企罢工对生产和工资中枢的影响、政府停摆的潜在影响等等。

年内经济展望:方向向下但斜率放缓,通胀高平台。总体来看,宽财政支撑了本轮美国经济的韧性,而后续财政支出无法维系叠加货币紧缩效应的释放,经济大方向将继续向下。然而,斜率或将比此前预期有所放缓:商品出现一些结构性亮点,制造业回流对投资支撑,大宗价格回升给上游资源品行业利润带来改善。通胀上行风险来自油价,而劳动力市场的韧性和工资中枢的上行带来了通胀的粘性。

资产展望:紧缩交易的持续演绎。

当前市场并未充分定价联储的higher和longer:当前市场定价年内不再加息,而明年7月开启第一次降息,年内利率降至4.75%-5%。市场整体比联储指引低25bp,且降息时点偏早。

紧缩交易下的股债汇:虽然联储再次暂停,但鹰派指引下市场仍在向紧缩方向交易,叠加近期能源和大宗价格的快速上行,进一步推升了紧缩预期。若鹰派持续性确认,美元、美债收益率“下不去”,或将继续在高位震荡;美股短期可能继续分化——能源相关行业受到油价上行对利润的提振,而成长股受到高利率的压制面临调整。

风险提示:美国通胀持续性超预期,美国信贷收紧效果超预期。

正文

Evidence&Analysis

如期暂停加息,

点阵图仍指向年内再次加息25bp

加息路径:如期暂停加息,开放年内再次加息可能性。9月FOMC如期暂停加息,为6月FOMC后本轮加息周期中的第二次暂停,联邦基金利率的目标区间维持5.25%—5.5%的水平,全部参会的联储官员表示赞成。关于后续加息的可能性,鲍威尔在会后的新闻发布会上表示,如果合适的话,联储准备进一步提高利率(We're prepared to raise rates further if appropriate)。降息时点鲍威尔并未给出过多讨论,“这一时刻肯定会到来”,但年内不会降息已经成为共识。

点阵图维持年内加息至5.5%-5.75%的预测,且24、25年利率中枢上移。与6月SEP相比,9月联储官员点阵图显示2023年终点利率与此前一致,而2024年和2025年利率中位数水平上移50bp。“stay higher for longer”得到了进一步的体现,高利率或将维持更长的时间——参与SEP预测的联储官员19人中,有12人预期联邦基金利率2023年底升至5.5%-5.75%,7人同意维持当前利率不变;到2024年,点阵图中位数由此前的4.5%-4.75%抬升至5%-5.25%,且点阵图分布区间变小,预测最小值落在4.25%-4.5%,19名官员中10人认为2024年仍然需要维持5%以上的高利率;2025年的利率中位数也由此前的3.25%-3.5%上行至3.75%-4%。按照点阵图指引,今年年内还剩1次25bp的加息,而明年降息幅度十分有限。

通胀判断:2023年PCE预测轻微上调,近期油价上行有所扰动。SEP显示联储官员对2023年整体通胀水平轻微上调,而核心PCE有所下修,2023年PCE和核心PCE水平预期分别调整至3.3%和3.7%。在记者会上,鲍威尔继续强调通胀是优先于其他一切的指标,而当前还未到确定抗通胀胜利的时刻,需要进一步等待数据的确认。近期能源价格的上涨确实对通胀有所扰动,但油价也会影响消费行为,以及会对通胀预期有所影响。然而,联储对油价上涨的持续性存疑。

经济判断:大幅上修今明两年GDP增长预期,并下调失业率预期。本次联储官员对于美国2023年经济增长的预期与6月相比大幅上调,从1%上修至2.1%,而失业率预期从6月的4.1%下修至3.8%。当被问到如何看待软着陆时,鲍威尔认为软着陆并不是联储的基准预期(baseline expectation),因为相比抗通胀的首要任务经济增长可以让步,但软着陆仍是可能的(possible)。

风险提示:美国通胀持续性超预期,美国信贷收紧效果超预期。

免责声明:本文转载自泓观卓见,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。