能源价格下降和供应链问题缓解等全球性因素导致世界各国同步出现通胀回落趋势。然而,这些因素正在消失。周期性压力(各国情况不同)或为影响未来通胀的主导。

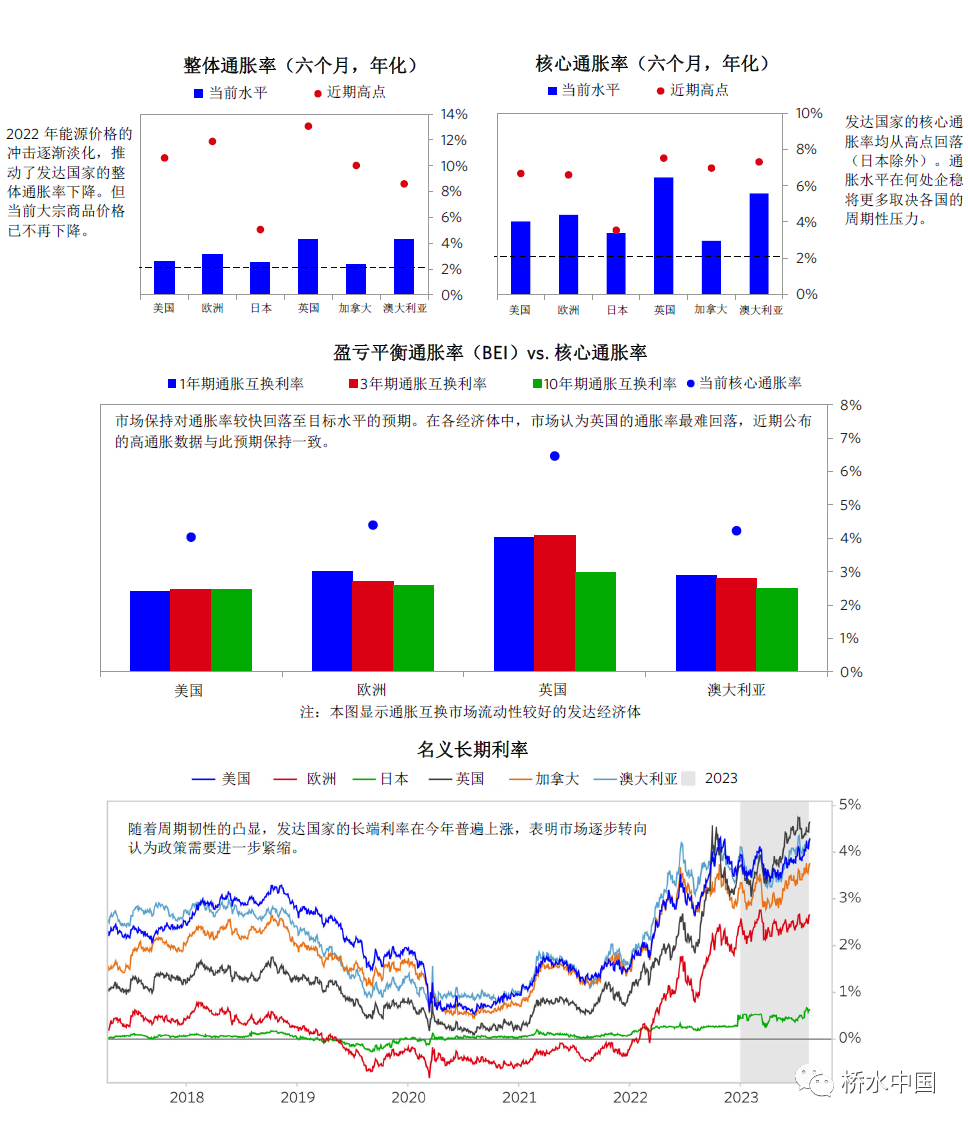

今年伊始,能源价格下降、消费从服务业扩散至商品的趋势减缓、以及过度承压的供应链逐渐顺畅,这些因素推动全球出现通胀回落趋势。市场推测通胀率将继续走低,并预期政策将更快转向宽松,后者是影响资产回报率的主要因素。然而,近期周期性韧性变得显而易见,我们也已经看到市场正重新评估进一步紧缩的可能性。通胀水平是影响资产价格的根本因素。随着推动通胀回落的全球性因素企稳,周期性压力正成为通胀水平的主要影响因素。纵观发达国家,我们发现各国的周期性压力存在差异。这可能导致各国通胀率稳定在不同水平:

在美国和加拿大,一些最极端的错配问题得到解决,意味着通胀率下降的阶段已经过去。在未来,美国的工资可能稳定在过高水平。这些国家面临后周期压力,即工资增长强劲、劳动力市场从紧、经济增长稳定。加拿大的通胀水平可能稳定在决策者的目标附近。新移民带来的劳动力供给有助于缓解一些最严峻的压力。

在欧洲、英国和澳大利亚,工资和消费增长的自我强化周期已经根深蒂固。核心通胀率仍处于高位,而且周期性形势显示通胀率不会回归至目标水平,除非经济增长进一步疲弱。住房通胀率可能继续给澳大利亚和英国带来挑战。两国的租房市场极为火热。高工资(决定家庭可负担的租金)和高利率(推动住房需求从购房变为租房)将继续拉动住房通胀率高于人们所期望的水平。

在日本,通胀率明显更低、接近目标水平,但仍处于几十年来的高位。周期性压力继续缓慢推高通胀率。疫情后的全球性供需错配对日本通胀率的影响较小。周期性优势使日本的收益率曲线控制政策(YCC)存在调整空间,但日本政府仍保持非常鸽派的立场。

如下图所示,各发达国家通胀率显著降低,但仍高于目标水平。目前,市场越来越多地预期到主要发达国家之间的差异,其中,英国债券收益率最高,通胀问题看起来最为根深蒂固而且难以消除。日本通胀率最低,日本央行仍在支撑资产价格。然而,纵观各经济体,市场预期通胀率会降低,且各国能够在明年初开始放宽政策。这一预期与现实不符,即迄今推动通胀回落的主要因素已经消失,许多经济体面临着周期性压力,未来可能需要加大紧缩力度。

推动通胀率普遍下降的全球性因素已消失

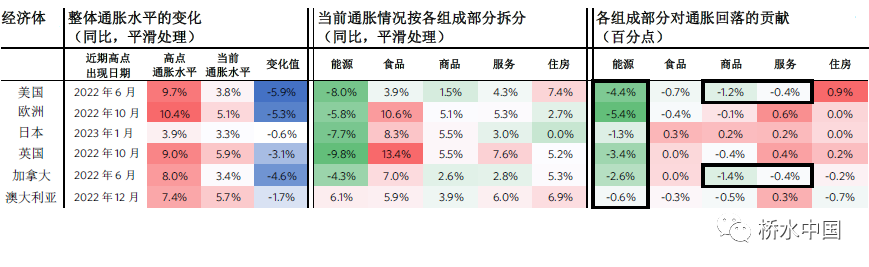

如下图所示,迄今来看,推动整体通胀率降低的最主要因素是能源价格自去年达到高位后回落。与此同时,我们看到新冠疫情造成的供需错配局面也恢复正常,这推动一些国家的通胀率进一步下降。最值得注意的是,随着需求从商品转向其他领域且供给回升,供应链压力也恢复正常。在一些国家(美国、加拿大和英国,不过英国程度较低),这些正常化趋势使商品通胀率降低。而在其他国家,其商品通胀率的涨幅起初较小,但周期性压力足以使商品通胀率保持在高位。上述因素基本已经退潮,而且迄今为止,大部分的通胀回落与各国紧缩周期的关联不大,反而与全球性因素的关联更大。下表显示各经济体的整体通胀走势、通胀各组成部分的现状、以及各部分对通胀回落的贡献。后文各部分逐一介绍影响当前通胀的主要因素。

能源价格下降对通胀的影响已经减弱

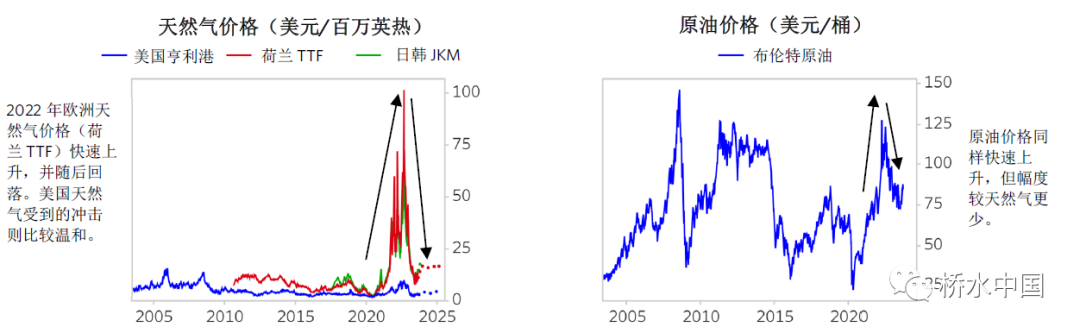

在2022年,俄乌冲突拉动全球能源价格飙升。这一影响主要体现在天然气价格上,不过也对油价造成一些影响。这波及了所有发达国家,但最显著地冲击了依赖欧洲天然气的经济体。这些价格压力在今年趋缓,推动全球整体通胀率走低。但由于欧佩克减产,油价近期有所反弹。这一反弹将影响近期整体通胀率走势。

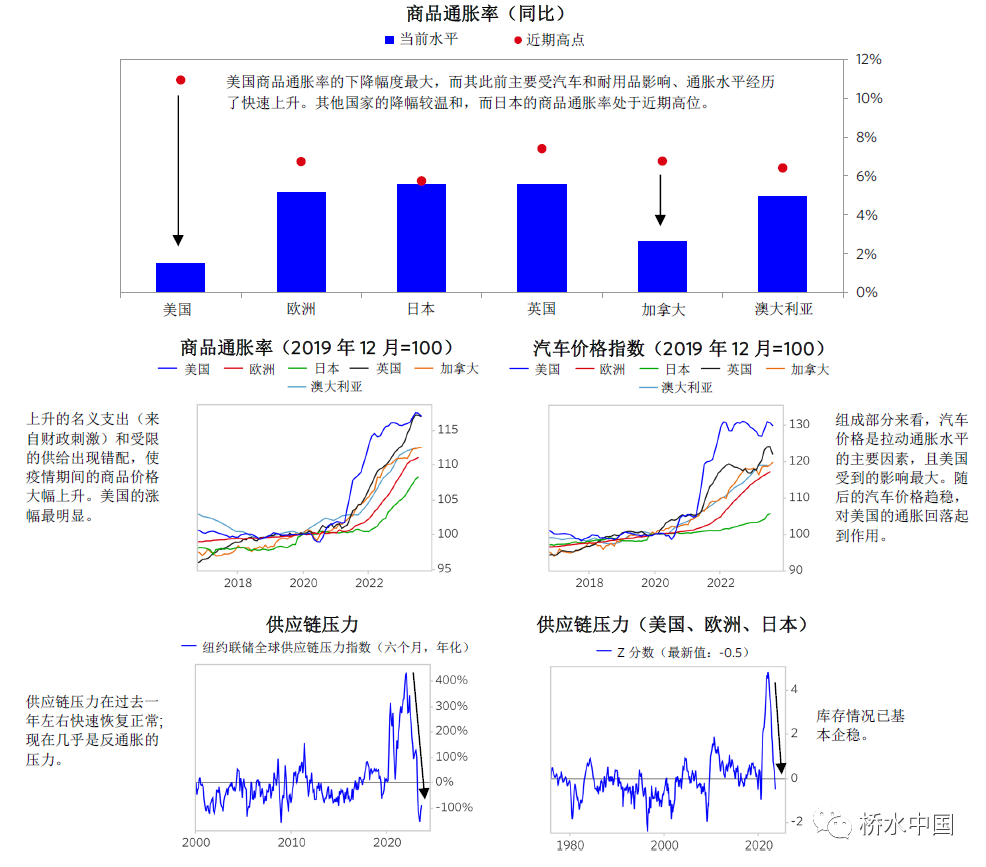

尽管商品供给端的压力是全球性的

但是各国通胀水平受影响的程度各异

新冠疫情期间,名义支出增长(来自创纪录的财政刺激政策)与重度受限的供给产生错配,导致全球商品价格显著上涨。这拉动全球经济体的商品通胀率走高,且美国通胀率的上涨速度最快、幅度最大。这期间,各经济体的涨幅差异主要缘于财政刺激的力度不同,以及耐用品价格变化(如汽车,其价格涨幅最大)对各经济体的影响也不同。在过去18个月左右,这些压力已经基本缓解:供应链问题得到解决、支出从商品转向服务、且库存水平企稳。这使各国出现通胀回落态势,尤其是美国。我们对未来的预期是,此前商品通胀率降幅较小的国家,其短期将有更多下降空间。不过,通胀率可能稳定在高于新冠疫情前的水平。这缘于工资上涨带来的周期性压力,也缘于逆全球化、绿色转型和美国制造业转向“近岸外包”带来的长期性压力。

周期性形势显示:

多数发达国家通胀率不会回归至目标

水平,除非经济增长进一步疲弱

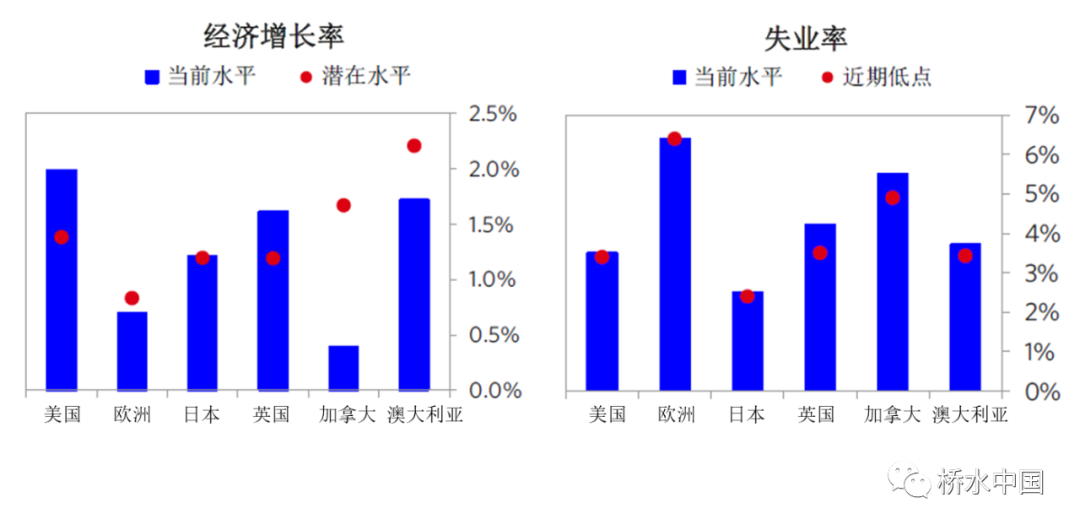

主要经济体的大规模、协同性紧缩已持续一年多的时间。但在大多数发达国家,经济增速仍处于潜力水平附近。如下图所示,在美国、日本和英国,经济增速处于或高于潜力水平。与此同时,这些国家的劳动力市场高度紧俏。在紧缩环境下,持续强劲的需求可能拉动工资继续走高,进而进一步促进消费、支撑通胀水平。通常来说,只有需求持续疲弱,才能促使公司裁员和降薪,从而扭转工资增长。

分析劳动力市场的另一个角度是职位空缺率,这一指标显示了有意愿填补空缺职位的雇主数量。新冠疫情之后,企业希望尽快招募服务业人员以满足大量需求,因此空缺职位数量飙升,不过这一动向在日本并不明显。去年,一些最极端的劳动力短缺问题得到解决,这一情况导致美国和加拿大的工资增长有所放缓。

周期性形势将支撑服务业通胀

也将支撑租房和商品通胀,但程度较小

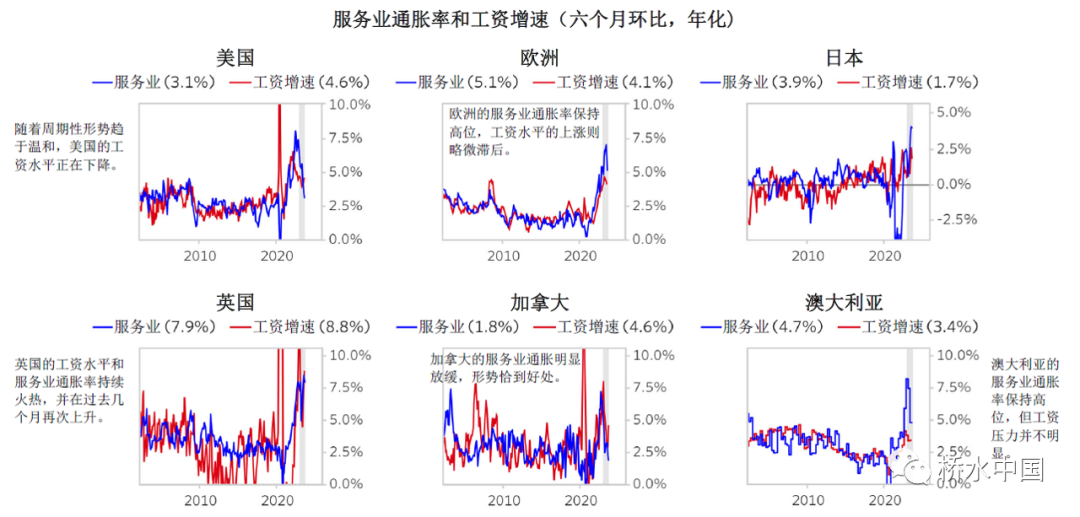

工资增速是核心通胀率稳定在何处的重要因素,因为这不仅是公司成本(特别是服务业)的主要部分,还是收入和支出的主要驱动力。同新冠疫情前相比,各国工资增速仍处于高位。同近期峰值相比,一些国家的服务业通胀率增速小幅放缓。各国情况已经出现差异。同其他发达国家相比,美国和加拿大的服务业放缓趋势最显著,且通胀率将更接近目标水平。在加拿大,新移民有助于增加适龄劳动力人口,使劳动力供给相对需求增加,从而导致工资从峰值下降。在英国,通胀率仍处在高位且难以降低,且近期再次上升。欧洲、澳大利亚和日本的工资增长出现得更晚,工资还将继续给租房和商品通胀率带来上行压力,只不过影响程度较小。

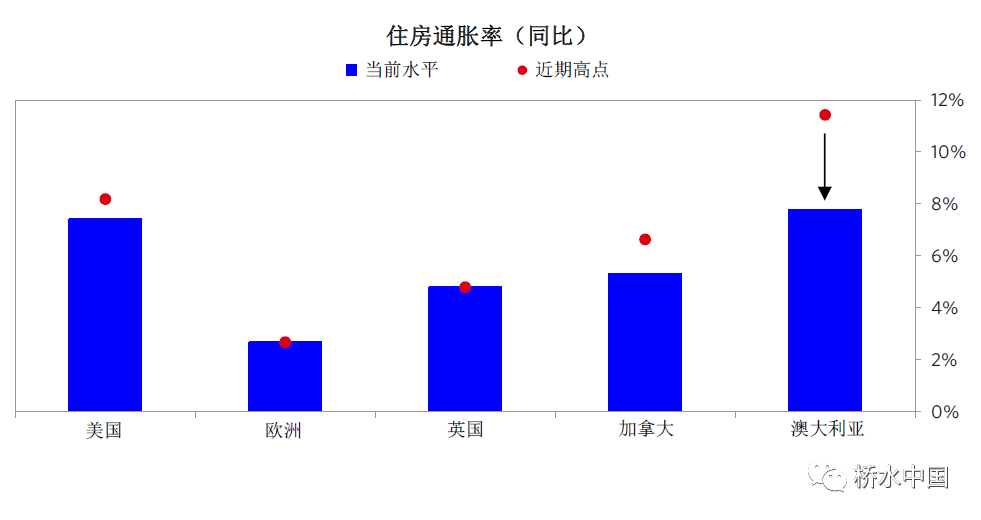

澳大利亚和英国住房通胀压力愈发顽固

澳大利亚和英国仍面临住房通胀率的挑战,它们的租房市场极为火爆。高工资(决定家庭可负担的租金)和高利率(推动住房需求从购房变为租房)将继续拉动住房通胀率高于人们所期望的水平。与此相反,美国的实时租金数据已经开始下降,而住房CPI会逐渐抓到租金数据的下降而随之下降,因此,美国的住房通胀可能反而是通胀回落的因素。

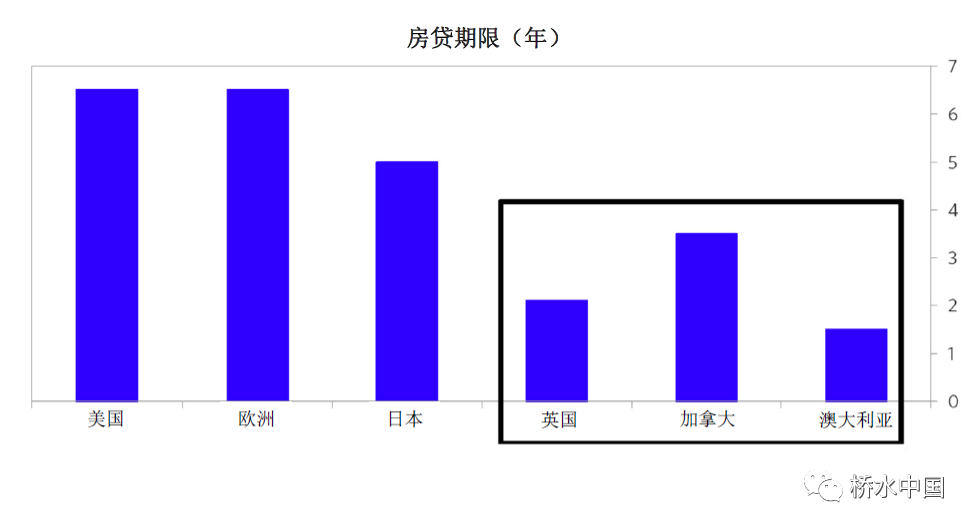

在澳大利亚、加拿大和英国等国,欲使住房市场降温但不过度削弱经济十分具有挑战性。原因是这些国家的住房抵押贷款平均期限较短,利率走高的影响传导至借款者的速度很快。到目前为止,我们尚未看到此类压力的出现。但是由于英国的通胀水平尤其顽固(澳大利亚略好),这一压力将给政策制定者带来显著挑战。

免责声明:本文转载自桥水中国,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。