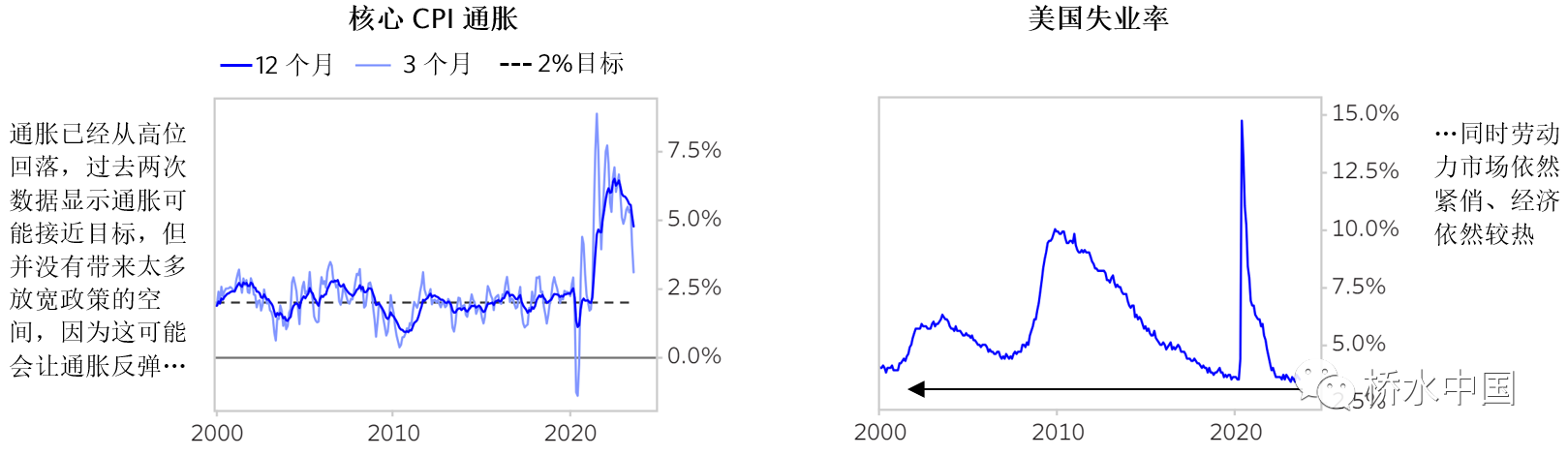

在近期的杰克逊霍尔全球央行年会中,鲍威尔主席的演讲并没有释放太多意外信号,但我们认为传递出的美联储态度非常关键,并且市场没有对此充分定价。鲍威尔认为,美国经济仍具韧性,通胀率处于过高水平,因此美联储不急于放宽政策,反而会维持当前的政策,甚至有进一步收紧的可能性。我们的想法与鲍威尔一致,尤其是美联储并不急于转向宽松的政策这一点。

美联储维持当前政策即为金融条件的收紧。这是因为市场当前仍然预期美联储将于明年初开启宽松政策,而且更重要的是,美联储量化紧缩会导致市场上的债券供应不断增加(这也会带来紧缩)。相比于几个月前,尽管市场修正了对美联储宽松政策的预期,但长期的高利率水平与倒挂的收益率曲线,都难以激励投资者转向更高风险的资产。同时,提振流动性并有利金融资产的暂时性因素已大致消退。考虑到美联储当前的政策立场,我们认为,金融资产和经济面临的压力或比市场预期的更大。

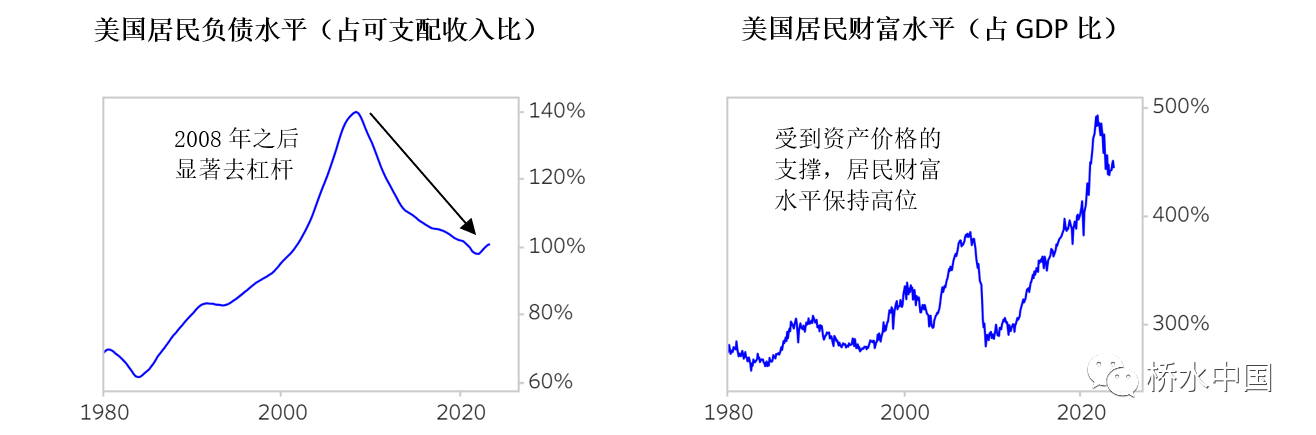

下文将展示对利率更敏感的经济部门的现状,并简要分析美联储维持当前政策或进一步收紧政策的必要性。我们首先展示居民部门强劲的资产负债表。如以下两图所示,自2008年以来,居民部门的债务水平明显降低,同时财富水平上升。

对利率敏感的经济部门此前未过度扩张,

目前边际走弱但整体健康,宽松或带来反弹

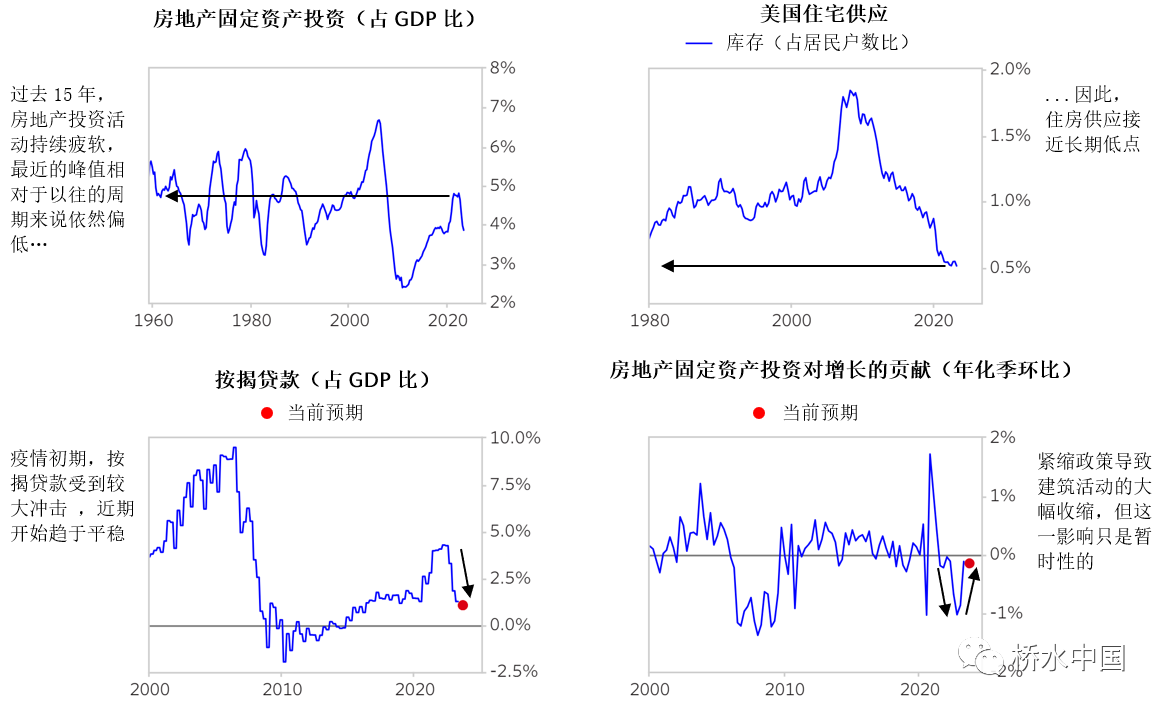

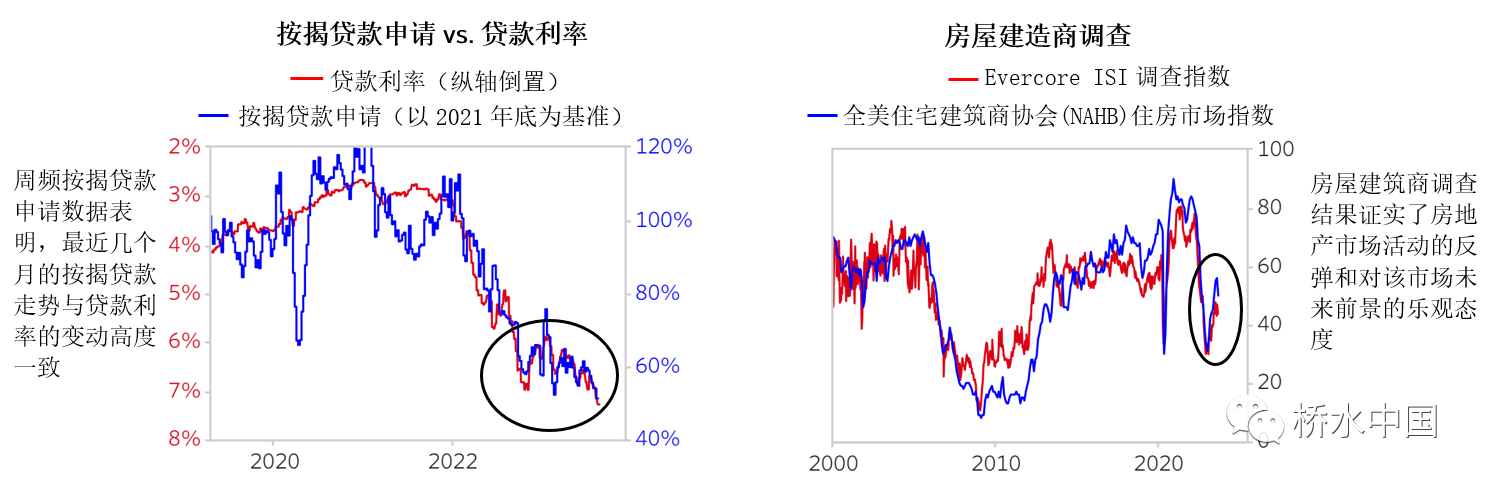

美国收紧政策的初期,按揭贷款和建筑活动受到了紧缩的影响。但房地产的收缩规模以及对经济的更广泛影响在每一次周期中并不相同,更多取决于该周期内的扩张阶段上升的幅度有多高。在本轮周期的经济扩张阶段,并没有出现建筑热潮、不良贷款、高债务水平、银行过高杠杆等因素,因此缓解了政策紧缩对经济的冲击。现在的情况反而是:住房短缺、人口增长、疫情期间的持续利好等因素支撑了经济活力、并推高了价格和财富水平。在失业率上升时, 真正的压力可能才会出现。短期内,由于住房短缺,建筑活力可能呈中性或积极状态;由于常规的房屋置换和家庭组建需求,住房销售可能会保持稳定或从当前极低的水平上升。

截至今年6月的最新住房数据显示,房地产行业企稳并出现反弹(此回升趋势最近又因按揭贷款利率上升而扭转)。这些弹性预示了在未见实质衰退前,转向宽松政策可能会导致经济(乃至通胀)出现反弹。

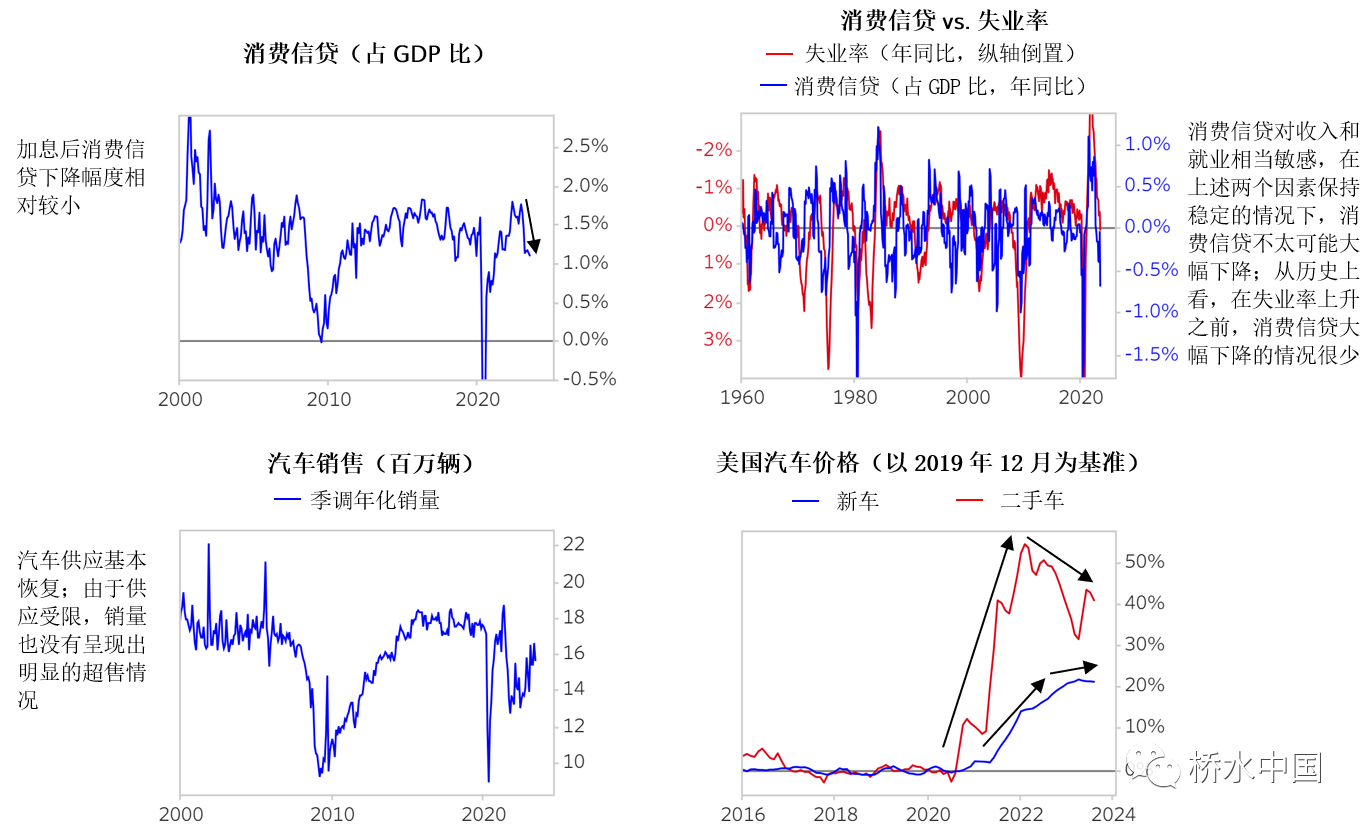

消费信贷只是经济的一小部分,虽然加息使其有所回落,但消费信贷的下降被强劲的现金储蓄和名义收入所抵消,使得居民部门的支出保持稳健。此外,进入本轮紧缩周期以来,常以信贷购买的耐用品(尤其是汽车)受到了供应的限制,这一方面使当前高利率的作用被疫情后释放的需求抵消了,另一方面也降低了这些耐用品在本轮紧缩周期中的经济占比,因此最大限度地降低了这些部门放缓对经济的影响。

从利率上升和流动性稳定

转向利率稳定和流动性下降

此前美联储从宽松转向紧缩时(包括2022年快速加息和退出量化宽松),导致了一段所有金融资产都表现不佳的时期。但过去几个季度,利率变动幅度很小,且美联储量化紧缩的大部分影响被一些暂时性的因素所抵消。美联储倾向于维持当前政策,可能意味着短期利率的小幅上升。更重要的是,这一倾向也意味着美联储的资产负债表将持续快速收缩。虽然当前市场的流动性水平仍然较高,但正在快速下降,抵消这一点的因素正在消退。简言之,金融资产的供应不断增加,而可用于购买金融资产的流动性却正在减少。因此我们认为,如果美联储保持当前政策,那么量化紧缩对资产的影响将愈发不利,长期高利率水平对经济的影响也会更加凸显。

免责声明:本文转载自桥水中国,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。