桥水创始人瑞·达利欧(Ray Dalio)分析,为何美联储大幅快速加息之后,美国经济的反应与以往不同、仍能够保持在较好的状态。瑞认为,美国政府实施的刺激政策使得财富从公共部门和政府债券持有人手中大规模转移到包括家庭和企业在内的私营部门,由此美国经济才得以保持韧性。瑞还谈及了这种财富转移在未来可能引发的变化。瑞通过一系列图表来阐明财富转移过程中的关键变化,并放在历史视角中进行分析。他的主要观点如下。

大规模财富转移削弱了紧缩政策的影响

但也创造了新的挑战

美国政府驱动了财富的大规模转移,将财富从1)公共部门(政府和央行)以及2)政府债券持有者的手中,转移到3)私营部门(即家庭和企业)的手中。这使得私营部门对美联储快速紧缩、以及利率何时恢复至正常水平这件事变得不那么敏感。由于政府采取了这种协调政策,家庭部门的资产负债表和收入状况良好,而政府的资产负债表和收入状况则不佳。

问题是,如果实体经济状况良好,那么政府和央行的财务状况不佳是否会带来不良影响?我认为当然会。与个人和企业一样,政府借贷也需要还本付息,还债总是痛苦的。唯一的区别是政府可以通过多种渠道获取资金,例如税收、通过央行印钞(我们预期未来很可能会发生)等。短期内这样做可能不会带来问题,但可能在长期埋下隐患。

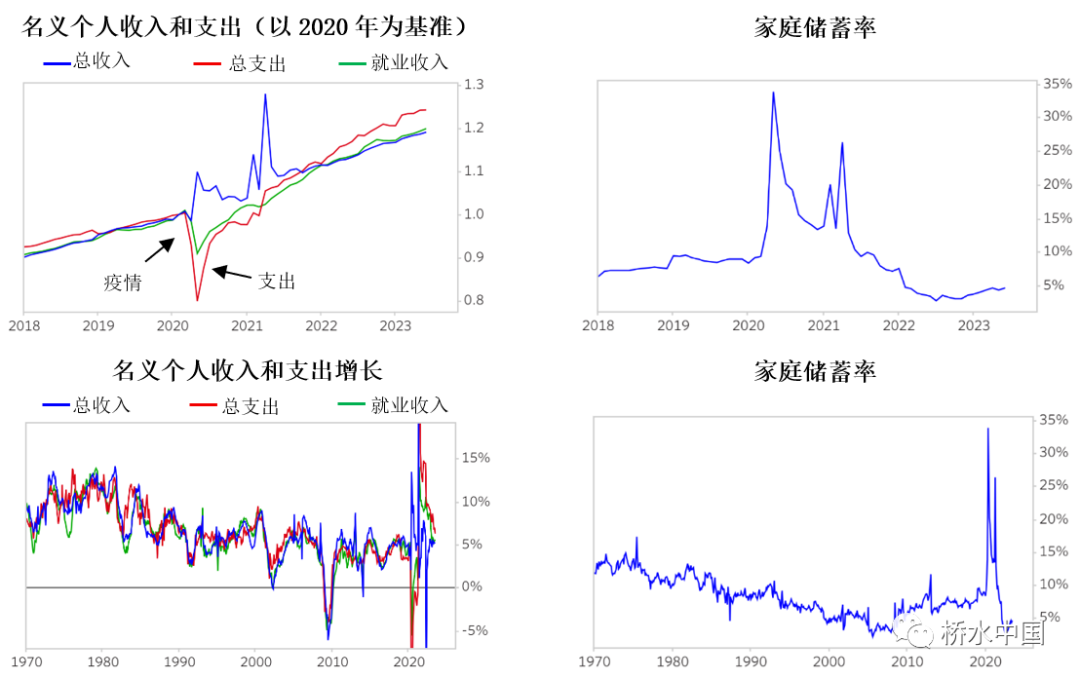

美国家庭的收入和支出得到了提高

下面左侧两个图表展示了美国居民总收入(包括政府发放的补贴)、就业收入和总支出。右侧两个图表展示了美国家庭储蓄率。如左上图所示,疫情发生后,就业收入大幅下降,但由于美国政府提供巨额补贴,居民总收入反而大幅飙升并且一共有两次峰值。右上图则显示,随着补贴的发放,家庭储蓄率出现了两次大幅飙升,然后随着消费反弹和支出增加,储蓄率降至新低。值得强调的是,储蓄率是储蓄相对于收入的比例,并不直接反映家庭部门整体的收入水平和财务状况,因此当前储蓄率较低并不代表家庭部门处于资金短缺的状态。

美国家庭的资产负债表得以重塑

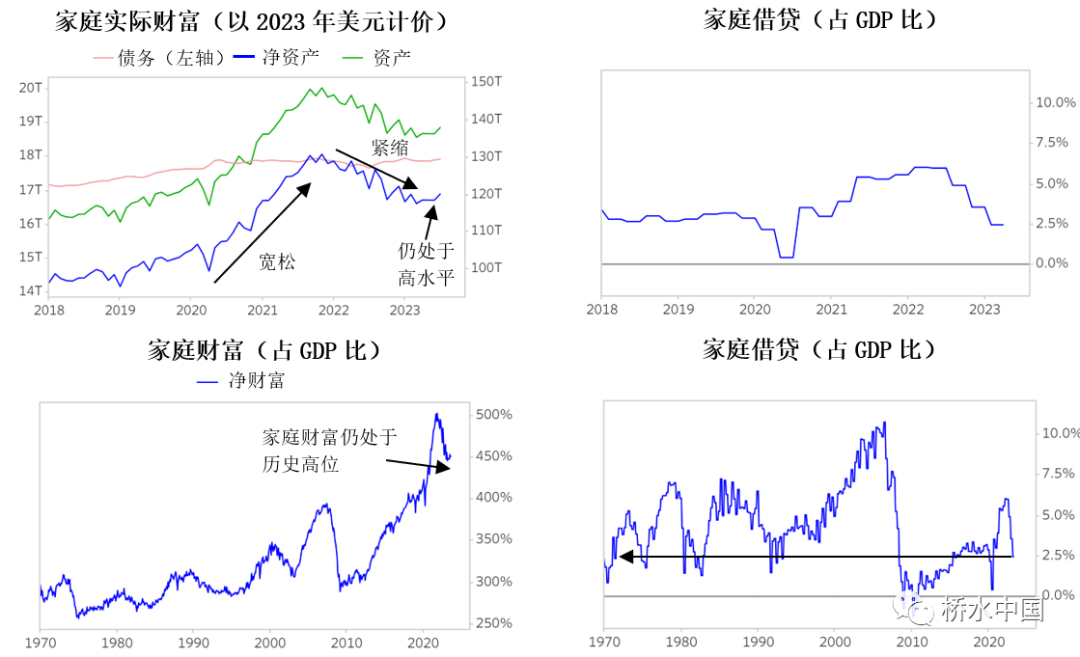

下面左侧两个图展示了美国家庭的实际财富(剔除通胀影响),以及背后的实际资产和负债水平。如图所示,家庭债务水平基本持平,但资产上升导致净资产飙升。受财政和货币宽松措施的影响,家庭净资产水平升至新高,然后由于美联储开始紧缩,净资产开始下降但当前仍处于历史高位。右侧图展示了家庭部门借贷占GDP的比例,如图所示,家庭借贷在政策宽松期间上升,在政策紧缩期间下降。

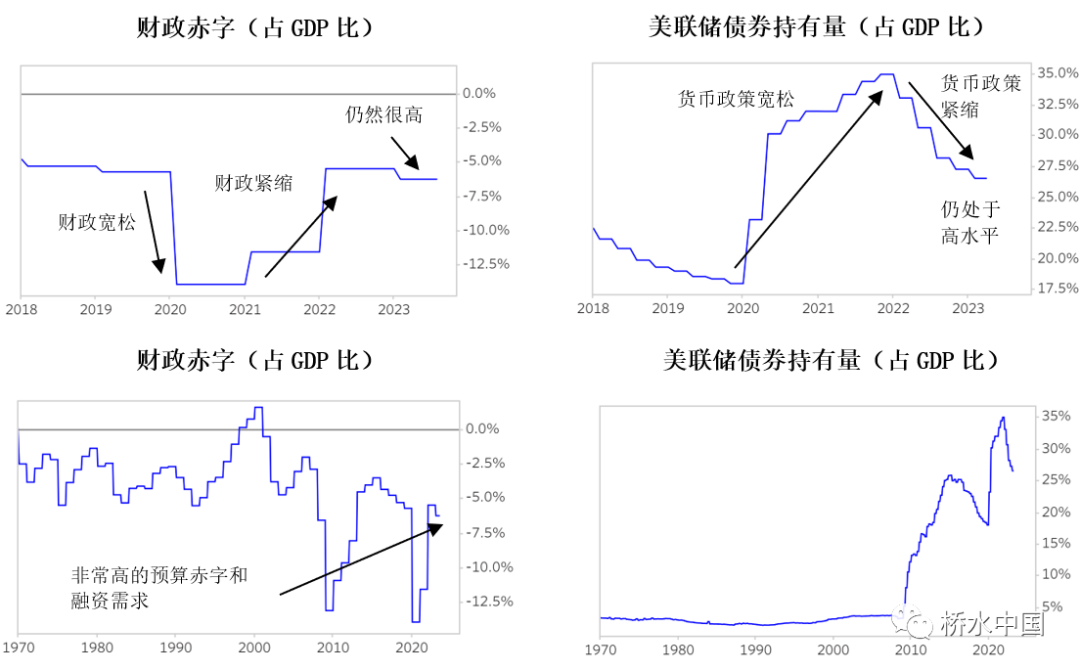

美国政府赤字和央行债券持有量

快速增加并保持高位

接下来两对图表展示了美国的财政预算赤字(左)和美联储的债券持有量(右)。2020年和2021年美国的财政赤字规模巨大,政府需要发行国债进行融资来维持财政支出,同时美联储为了给政府提供资金而购买了大量债券。如左侧的两个图所示,目前财政赤字规模仍然很大,且有继续恶化的趋势;右侧两个图显示,自2008年启动MP2(第二货币政策,即量化宽松驱动的货币政策)以来,美联储债券持有量上升已是常态,只有两个时期例外。我正在密切关注这些数据,因为下一次大规模的财政货币化可能意味着是最后一次(同时可能也是规模最大的一次)用这样的手段来消减债务水平和减轻债务负担,也就是说,届时可能会到达长期债务周期的尾端。

往前看,美国可能面临的风险

是出现一个自我强化的债务上升螺旋

在短期内,如果没有出现政府债券发行量远超需求量,进而造成债券供需严重失衡的状况,那么可能在一段时间内,经济增长在可容忍的范围内放缓,同时通胀维持在可容忍的较高水平(即温和的滞胀)。然而,长远来看,通盘考虑历史经验和当前路径,联邦政府的赤字规模很可能将非常巨大,而且随着偿债成本和其他预算成本的增加,赤字大概率会以更快的速度膨胀。随着赤字增加,政府将需要发售更多的债券来借贷,债务将会出现自我强化的螺旋式上升,最终到达市场能够消化的上限。同时,央行将被迫印钞并购买更多债券,因为央行遭受了损失且资产负债表正在恶化。

更令人担忧的是,如果政府赤字进一步加剧,政府债券供大于求。那么无论是债券收益率上升,还是央行不得不购买更多政府债券以试图压低收益率,都会给央行造成损失、甚至导致央行净资产跌为负值,届时可能直接或间接对货币政策产生负面影响。直接而言,央行可能不得不考虑将其自身和政府的损失货币化;间接而言,央行出现大额损失或将带来政治压力。总而言之,可以想象的是,如果美联储面临巨额亏损,以及净资产为负可能都会引发政治上的连锁反应,从而影响央行的独立性。

免责声明:本文转载自桥水中国,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。