亚洲今、明两年可能会实现世界范围内最强劲的增长,这主要受中国复苏所推动。日本新出现的结构性变化、整个亚洲地区游客流动的加快、以及印度有利于经济增长的环境等因素可能会提供进一步的支撑。后疫情时代的消费是实现这一增长的核心,亚洲家庭仍然拥有在疫情期间积累的大量超额储蓄。鉴于通胀压力温和且货币相对稳定,有利于经济发展的金融环境应该会继续维持。

中国 —— 服务业主导的复苏

中国的重新开放支撑着这一积极的局面,因为经济数据基本稳健,我们宏观团队预计中国经济将在今年保持强劲,经济指标和盈利将超过预期。

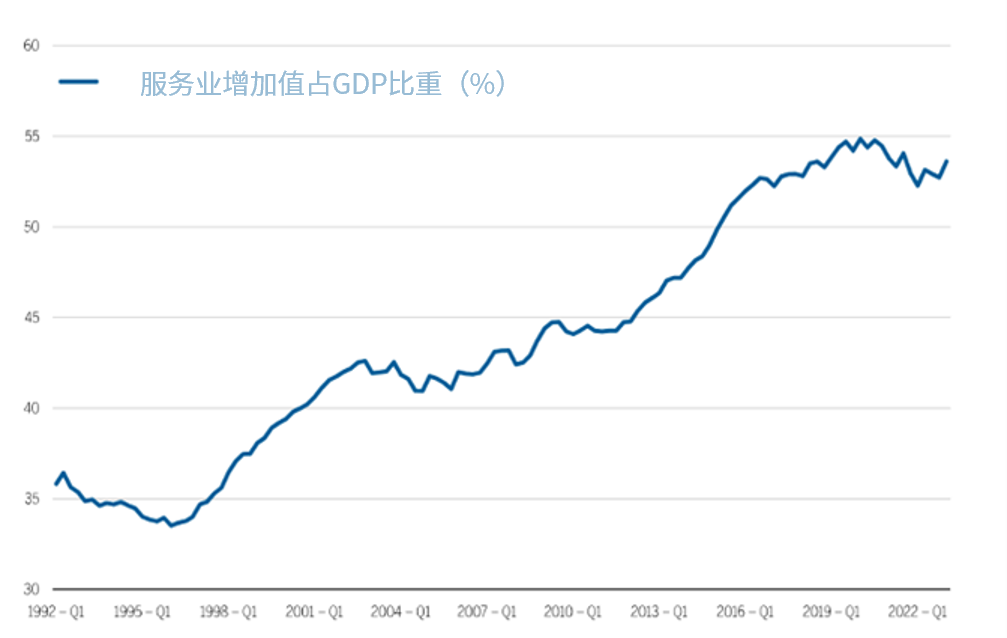

自从疫情政策放开以来,服务业已经先于制造业恢复了上升势头,并呈现出较大的增长空间。从中期来看,经济主导行业从制造业转向服务业(图1)是经济发展的自然趋势。此外,与全球其他地区一样,由于需要身体接触,服务业受疫情的影响更为严重。因此,虽然我们的估算表明,制造业几乎已经恢复到疫情之前的趋势水平,但服务业仍有10%的差距。

图1:疫情过后,服务业的优异表现(占GDP比重不断提升)应会恢复

资料来源:中国国家统计局和威灵顿投资计算

长期来看,不断增长的收入也会支持与服务相关的消费,因为消费者越来越愿意为服务品质支付额外费用。

失去动力?

我们认为,最近的市场低迷是一种过度反应,因为在我们看来,中国经济反弹的基础是坚实的。然而,这种内需型服务业复苏的步伐将慢于之前出口导向型的井喷式增长。中国经济的逐步重启也反映了新冠疫情冲击的严重性。无可避免的一点是,重建消费者和企业的信心需要时间。

另一个值得关注的领域是青年失业率极高(近20%)。尽管该数据令人不爽,但这并不一定意味着经济正在恶化。我们认为有三个因素在起作用:

青年失业率往往是结构上更高。

青年人口在经历了多年的结构性下降之后,最近出现了激增。

受教育程度和家庭高储蓄的趋势使求职者变得更加挑剔,并坚持要找到他们所选择的白领工作。

市场还担心大型房地产行业的状况及其对整体经济的影响。然而,房地产对中国GDP的贡献并不像人们通常认为的那样重要,中国在GDP计算中采用了非标准的房地产计入方式造成了这种误解。楼市目前的疲软反映出市场人气仍然脆弱,但也表明该行业的结构调整取得了进展。

从积极的方面来看,目前中国没有通胀问题,在未来12至18个月内也不太可能成为问题。货币政策基本上保持稳健,央行资产负债表没有扩张,名义利率高于通胀率。

人民币也仍然受到经常账户盈余(以美元计算接近创纪录水平)的支撑,虽然随着国际旅行的恢复,这一盈余可能会缩小,但中国仍将是全球最大的净债权国。

整个亚洲地区的经济增长

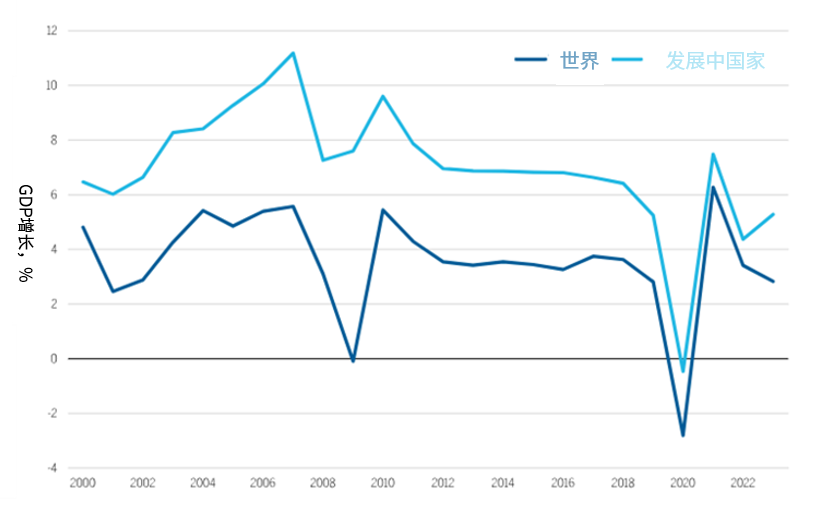

我们预计,以中国为支点的亚洲经济将继续快速增长。与2022年一样,我们预计亚洲发展中国家将成为这一趋势的主要受益者(图2),尤其是那些旅游业发达的国家。例如,旅游业占GDP 30%的泰国,游客流入量可能会增加一倍甚至两倍。印尼、越南和马来西亚正在吸引大量中国公司的投资,这些公司希望进入东南亚庞大且不断增长的消费市场。

图2:受中国推动,亚洲发展中国家的GDP增长正在提速,而世界经济增长却在减速

资料来源:国际货币基金组织 | 图表数据截至2023年4月

在亚洲其它地区,印度经济受到强劲投资需求的提振,印度政府一方面在投入公共资金,另一方面在促进私营企业的参与。

在亚洲发达经济体中,日本和韩国也将从中国的重新开放中受益,特别是通过中国游客的流入来拉动消费。这两个国家也均有可能从强劲的电子产品周期以及国内经济的积极发展中获益:韩国是房地产行业在反弹,而积极的结构性变化的出现则可能有助日本抑制通胀。

免责声明:本文转载自威灵顿投资管理,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。