一、上周债市整体情况回顾——债券收益率涨跌互现

上周中债总财富指数收于222.2765,较前周上涨0.07%;中债国债总财富指数收于220.0334较前周上涨0.11%,中债金融债总财富指数收于226.1604,较前周上涨0.04%;中债企业债总财富指数收于225.3109,较前周上涨0.13%;中债短融总财富指数收于197.7177,较前周上涨0.07%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.8385%,上行1.06个基点,十年期国债收益率为2.6444%,上行0.41个基点;银行间一年期AAA级企业债收益率下行2.23个基点,银行间三年期AAA级企业债收益下行1.69个基点,五年期AAA级企业债收益率上行0.36个基点,分别为2.4048%、2.7151%和3.0170%;一年期AA级企业债收益率下行4.41个基点,三年期AA级企业债收益率上行0.31个基点,五年期AA级企业债收益率上行3.36个基点,分别为2.6040%、3.3578%和3.7337%。

二、资金面——资金面保持宽松

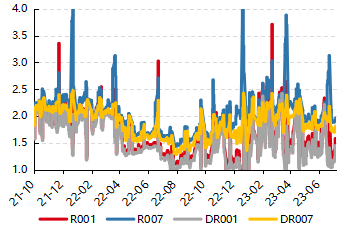

本周央行公开市场共有130亿元逆回购到期,本周累计进行了310亿元逆回购操作,因此本周央行公开市场净投放180亿元。7月14日,R001加权平均利率为1.4629%,较上周涨20.24个基点;R007加权平均利率为1.9624%,较上周涨7.83个基点;R014加权平均利率为2.0531%,较上周涨12.73个基点;R1M加权平均利率为2.1566%,较上周跌16.38个基点。7月14日,shibor隔夜为1.332%,较上周涨22.8个基点;shibor1周为1.806%,较上周涨2.7个基点;shibor2周为1.886%,较上周涨13.4个基点;shibor3月为2.101%,较上周跌3.7个基点。Wind数据显示,下周央行公开市场将有310亿元逆回购到期,其中周一至周五分别到期20亿元、20亿元、20亿元、50亿元、200亿元。此外,下周一(7月17日)还将有1000亿元MLF到期。

图表:资金利率走势一览(%)

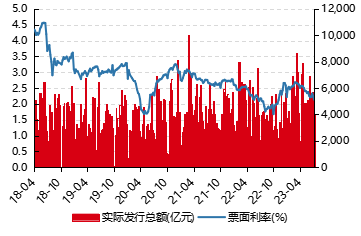

图表:同业存单发行利率及规模(%,亿)

数据来源:wind,好买基金研究中心整理 数据区间:2021/10/01~2022/07/16,2018/04/08~2023/07/16

本年同业存单累计净融资规模为3,983.00亿元。上周,同业存单净融资规模为1,790.00亿元。其中,发行总额达3,541.60亿元,平均发行利率为2.2306%,到期量为1,751.60亿元。本周,同业存单净融资规模为-1,168.00亿元,发行总额达4,067.60亿元,平均发行利率为2.1264%,到期量为5,235.60亿元。未来三周,将分别有5,430.10亿元、5,065.00亿元、3,430.10亿元的同业存单到期。

三、基本面/政策面——社融数据超预期,出口增速再放缓

社会融资规模

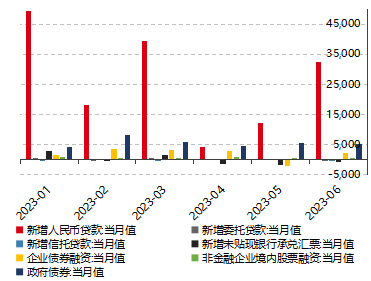

经中国人民银行初步统计,2023年上半年社会融资规模增量累计为21.55万亿元,比上年同期多4754亿元,6月单月新增4.22万亿元。其中,对实体经济发放的人民币贷款增加15.6万亿元,同比多增1.99万亿元;对实体经济发放的外币贷款折合人民币减少242亿元,同比多减700亿元;委托贷款增加743亿元,同比多增797亿元;信托贷款增加228亿元,同比多增3980亿元;未贴现的银行承兑汇票增加852亿元,同比多增2619亿元;企业债券净融资1.17万亿元,同比少7883亿元;政府债券净融资3.38万亿元,同比少1.27万亿元;非金融企业境内股票融资4596亿元,同比少432亿元。6月份,社会融资规模增量为4.22万亿元,比上月多2.67万亿元,比上年同期少9859亿元。

从结构看,上半年对实体经济发放的人民币贷款占同期社会融资规模的72.4%,同比高7.8个百分点;对实体经济发放的外币贷款折合人民币占比-0.1%,同比低0.3个百分点;委托贷款占比0.3%,同比高0.3个百分点;信托贷款占比0.1%,同比高1.9个百分点;未贴现的银行承兑汇票占比0.4%,同比高1.2个百分点;企业债券占比5.4%,同比低3.9个百分点;政府债券占比15.7%,同比低6.4个百分点;非金融企业境内股票融资占比2.1%,同比低0.3个百分点。

具体到金融机构统计口径下的人民币贷款分项来看,6月人民币贷款新增32365亿元,较去年同期同比多增1825亿元,环比多增20146亿元。其中居民端中长期贷款当月新增4630亿元,较去年同期同比多增463.28亿元,环比多增2946亿元;居民端短期贷款当月新增4914亿元,较去年同期同比多增632.13亿元,环比多增2926亿元。企业端中长期贷款当月新增15933亿元,较去年同期同比多增1436亿元,环比多增8235亿元;企业端短期贷款当月新增7449亿元,较去年同期同比多增543亿元,环比多增7099亿元。票据融资与非银金融机构贷款当月则均有所减少。

图表:新增社融规模分项情况(亿元)

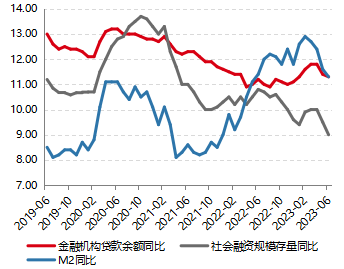

图表:社融存量、金融机构贷款余额和M2同比(%)

数据来源:wind,好买基金研究中心整理 数据区间:2023/01/01-2023/06/30,2019/06/30-2023/06/30

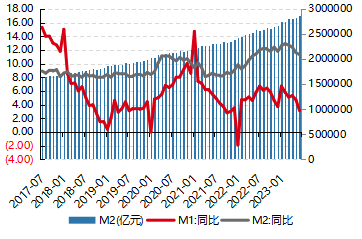

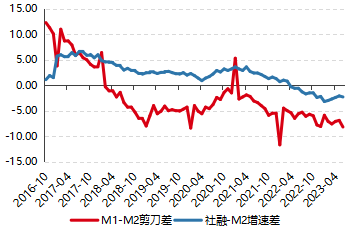

M1、M2与金融存款

广义流动性上,M1当月同比增速3.1%,较上月回落1.6%,M2当月同比增速11.3%,虽继续维持高位,但同比增速已经连续4月有所回落。整体来看,M1-M2剪刀差倒挂程度本月继续加深,社融-M2增速差的倒挂程度也结束了近4月的修复,本月有所加深至-2.3%。

金融机构统计口径的存款数据上来看,6月新增人民币存款3.71万亿元,较去年同期同比少增1.12万亿元,环比多增2.25万亿元。居民端存款来看,当月新增26736亿元,较去年同期同比多增1997亿元,环比多增21372亿元。财政存款当月减少10496亿元。

图表:M1和M2同比增速及规模(%、亿元)

图表:M1-M2剪刀差、社融-M2增速差(%)

数据来源:wind,好买基金研究中心整理 数据区间:2017/07/01-2023/06/30,2016/10/01-2023/06/30

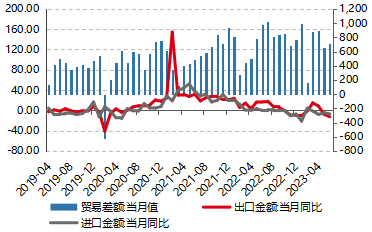

进出口

根据海关总署统计,按人民币计价,今年6月,我国进出口总值3.49万亿元,同比下降6.0%。其中,出口总值1.90万亿元,同比下降8.3%,进口总值1.50万亿元,下降2.6%,进出口差额4912.5亿元,收窄24.44%。今年前6个月,我国进出口总值20.10万亿元,同比扩大2.1%,其中出口总值11.46万亿元,同比扩大3.7%,进口总值8.64万亿元,同比收窄0.1%,进出口差额2.82万亿元,扩大13.5%。

上半年,我国货物贸易进出口总值同比增加4000多亿元,外贸进出口规模在历史同期首次突破20万亿元,其中一季度、二季度分别达到9.76万亿元和10.34万亿元,同比均实现正增长。从环比来看,二季度进出口比一季度增长6%,5月份、6月份均环比增长1.2%。我国外贸结构持续优化,一般贸易进出口13.16万亿元,同比增长4%。民营企业进出口增长8.9%,占进出口总值的比重提升至52.7%。电动载人汽车、锂电池、太阳能电池等新三样产品,合计出口增长61.6%,拉动整体出口增长1.8个百分点。

出口商品上,上半年,我国机电产品出口6.66万亿元,同比增长6.3%,占出口总值的58.2%,同比提升1.4个百分点;其中,电工器材、汽车及其零配件、通用机械设备分别出口6360.6亿、6211.9亿、2004.4亿元,分别增长27.7%、58.5%、12.2%。同期,劳动密集型产品出口1.97万亿元,增长0.04%;其中,服装及衣着附件、塑料制品、鞋靴分别出口5169.4亿、3434.2亿、1729.3亿元,分别增长0.7%、3.2%、0.4%

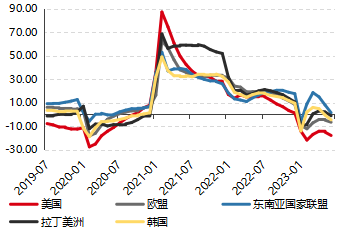

今年上半年对“一带一路”进出口增速明显高于整体。上半年,我国对第一大贸易伙伴东盟进出口3.08万亿元,同比增长5.4%,占进出口总值的15.3%;对欧盟进出口2.75万亿元,增长1.9%,占13.7%;对美国进出口2.25万亿元,下降8.4%,占11.2%。同期,我国对“一带一路”沿线国家进出口增长9.8%,高出整体增速7.7个百分点,占34.3%,同比提升2.4个百分点;对RCEP其他成员进出口增长1.5%。

图表:进出口金额同比、贸易差额当月值(%、亿美元)

图表:出口贸易对象累计金额同比(%)

数据来源:wind,好买基金研究中心整理 数据区间:2019/04/01-2023/06/30,2019/07/01-2023/06/30

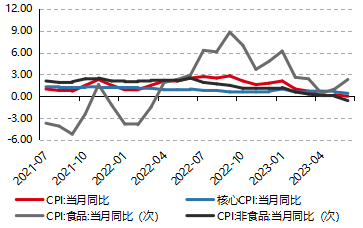

CPI

根据国家统计局统计,6月份,消费市场运行基本平稳,CPI环比略有下降,同比持平。

从环比看,CPI下降0.2%,降幅与上月相同。其中,食品价格下降0.5%,降幅比上月收窄0.2个百分点。食品中,受高温、降雨天气影响,鲜菜价格由上月下降3.4%转为上涨2.3%;其他食品供应总体充足,价格大部分下降,其中鸡蛋、鲜果、猪肉和水产品价格降幅在1.2%—2.6%之间。非食品价格下降0.1%,降幅与上月相同。非食品中,受国际油价下行影响,国内能源价格下降0.7%,降幅比上月扩大0.5个百分点;受“618”商家促销活动等因素影响,扣除能源的工业消费品价格由上月持平转为下降0.3%;服务需求持续恢复,服务价格由上月下降0.1%转为上涨0.1%;市场供应偏紧,中药材价格上涨1.7%。

从同比看,CPI由上月上涨0.2%转为持平。其中,食品价格上涨2.3%,涨幅比上月扩大1.3个百分点。食品中,鲜菜、薯类、鲜果和禽肉类价格上涨较多,涨幅在4.3%—10.8%之间;猪肉价格下降7.2%,降幅比上月扩大4.0个百分点。非食品价格由上月持平转为下降0.6%。非食品中,服务价格上涨0.7%,涨幅回落0.2个百分点;工业消费品价格下降2.7%,降幅扩大1.0个百分点,其中能源价格下降9.3%,扣除能源的工业消费品价格下降0.5%,降幅均有扩大。

据测算,在6月份的CPI同比变动中,上年价格变动的翘尾影响约为0.5个百分点,与上月相同;今年价格变动的新影响约为-0.5个百分点,上月为-0.3个百分点。

图表:CPI分项同比(%)

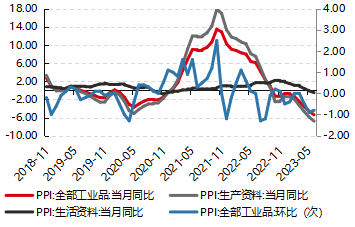

图表:PPI食品分项同比(%)

数据来源:wind,好买基金研究中心整理 数据区间:2021/07/01-2023/06/30,2020/07/01-2023/06/30

PPI

根据国家统计局统计,6月份,受石油、煤炭等大宗商品价格继续回落及上年同期对比基数较高等因素影响,PPI环比、同比均下降。

从环比看,PPI下降0.8%,降幅比上月收窄0.1个百分点。其中,生产资料价格下降1.1%,降幅收窄0.1个百分点;生活资料价格下降0.2%,降幅与上月相同。受国际市场原油价格继续回落及有色金属价格波动影响,石油煤炭及其他燃料加工业、石油和天然气开采业、有色金属冶炼和压延加工业价格分别下降2.6%、1.6%、0.8%。煤炭、钢铁供给量大,煤炭开采和洗选业、黑色金属冶炼和压延加工业价格分别下降6.4%、2.2%。一些技术密集型行业价格上涨,其中飞机制造价格上涨1.0%,智能消费设备制造价格上涨0.4%,医疗仪器设备及器械制造价格上涨0.2%。另外,电力生产中的风力发电和太阳能发电价格分别上涨2.6%、1.4%。

从同比看,PPI下降5.4%,降幅比上月扩大0.8个百分点。同比降幅扩大主要是受石油、煤炭等行业价格继续回落影响。其中,生产资料价格下降6.8%,降幅扩大0.9个百分点;生活资料价格下降0.5%,降幅扩大0.4个百分点。调查的40个工业行业大类中,价格下降的有25个,比上月减少1个。主要行业中,石油和天然气开采业、石油煤炭及其他燃料加工业、化学原料和化学制品制造业、煤炭开采和洗选业价格降幅在14.9%—25.6%之间,且降幅均扩大。上述4个石油、煤炭相关行业合计影响PPI同比下降约2.81个百分点,比上月的影响扩大0.71个百分点。黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业价格分别下降16.0%、7.2%,降幅分别收窄0.8、1.2个百分点。另外,文教工美体育和娱乐用品制造业价格上涨4.9%,飞机制造价格上涨4.1%,医疗仪器设备及器械制造价格上涨1.8%,电力热力生产和供应业价格上涨1.3%,纺织服装服饰业价格上涨0.6%。

据测算,在6月份5.4%的PPI同比降幅中,上年价格变动的翘尾影响约为-2.8个百分点,与上月相同;今年价格变动的新影响约为-2.6个百分点,上月为-1.8个百分点。

四、下周即将到期个券(不包括国债,金融债,ABS)

下周付息债券(按金额前 10)规模为370亿,分别为19中煤能源MTN001,21国家能源GN001,21诚通11,22华为MTN004,18广开02,20深圳地铁MTN002,21中化股MTN003,21国新控股MTN001,22万科GN001,21亦庄02。

下周付息债券(按评级后 10)规模为84.16亿,分别为18方正09,H7华讯02,20阳光城MTN002,21凤祥02,20建德国资MTN003,21贾汪城投MTN001,19湘潭九华MTN001,PR鼎力债,17常德鼎力债,PR荆投债。

(单位:亿元) 数据来源:Wind,好买基金研究中心整理 截止时间:2023/07/16

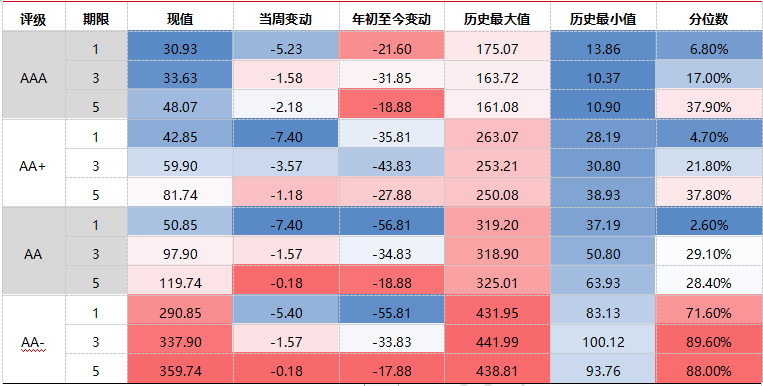

五、信用利差分布——信用利差全线收窄

从评级分布上看,本周信用利差全线收窄,AAA评级1,3,5年信用利差为30.93bp,33.63bp,48.07bp,本周变动-5.23bp,-1.58bp,-2.18bp,目前所处得历史分位数为6.80%,17.00%,37.90%。AA+评级1,3,5年信用利差为42.85bp,59.9bp,81.74bp,本周变动-7.40bp,-3.57bp,-1.18bp,目前所处得历史分位数为4.70%,21.80%,37.80%。AA评级1,3,5年信用利差为50.85bp,97.9bp,119.74bp,本周变动-7.40bp,-1.57bp,-0.18bp,目前所处得历史分位数为2.60%,29.10%,28.40%。AA-评级1,3,5年信用利差为290.85bp,337.9bp,359.74bp,本周变动-5.40bp,-1.57bp,-0.18bp,目前所处得历史分位数为71.60%,89.60%,88.00%。

图表:信用利差变动情况

(单位:BPs) 数据来源:Wind,好买基金研究中心整理 截止时间:2023/07/16

六、主体评级下调和负面消息

上周涉及主体评级下调、债券被列入评级观察名单、未按时兑付本息的负面消息共3条,涉及债务主体共3家,分别为大连万达商业管理集团股份有限公司、红星美凯龙控股集团有限公司、佳源创盛控股集团有限公司

本周涉及负面/关注类消息共3条,涉及债务主体共3家。

图表:信用债周度负面事件

数据来源:Wind,好买基金研究中心整理 截止时间:2023/07/07~2023/07/14

图表:负面/关注类消息

数据来源:Wind,好买基金研究中心整理 截止时间:2023/07/10-2023/07/14

七、基金市场走势跟踪情况

上周债券型基金涨幅前十的基金分别为:前海开源中债1-3年国开行A,浙商丰利增强,国泰双利债券A,长城稳固收益A,长盛可转债A,汇添富可转债A,泓德裕祥A,天治可转债增强A,申万菱信可转债,南方希元可转债。涨幅分别为2.27%,1.57%,1.56%,1.27%,1.24%,1.12%,1.11%,1.07%,1.07%,1.04%。

上周债券型基金跌幅前十的基金分别为:华夏鼎沛A,前海开源鼎裕A,华宝增强收益A,金鹰元丰C,华安稳定收益A,上投摩根纯债丰利A,华夏鼎润A,博时恒利6个月持有A,银河通利,博远增强回报A。涨幅分别为-0.60%,-0.57%,-0.52%,-0.38%,-0.34%,-0.31%,-0.30%,-0.27%,-0.24%,-0.22%。

数据来源:Wind,好买基金研究中心整理 截止时间:2023/07/14

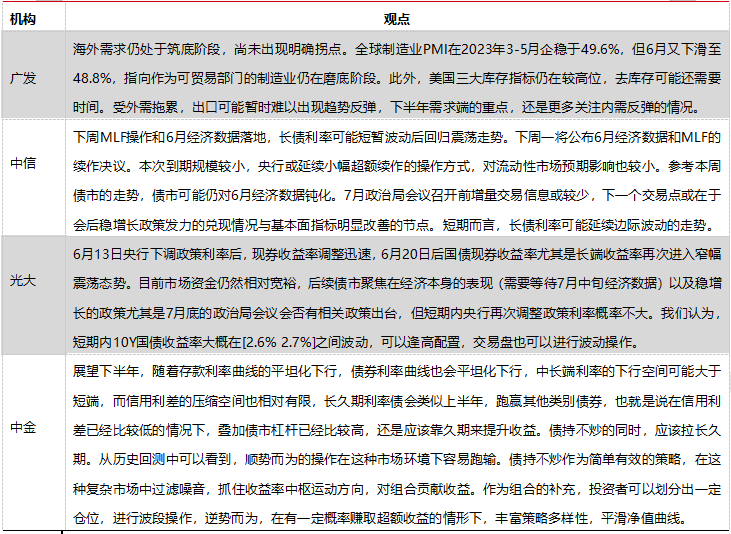

八、机构宏观/债券观点汇总

图表:机构观点

数据来源:公开信息,好买基金研究中心整理 截止时间:2023/07/16

九、本周好买观点

资金面上,本周市场流动性整体维持宽松,6月社融超预期叠加美国通胀低于预期,后半周股市表现有所回暖,债市则呈现震荡走势。

具体来看,通胀方面,6月CPI持平去年同期,环比下降0.2%,降幅与上月持平,核心CPI当月同比增速继续回落。其中猪肉价格环比继续下降,但降幅有所收窄;非食品项在节假促销活动下,当月同比和环比均继续走弱。PPI受内外需求走弱、国际原油价格持续磨底影响,同比延续下行。进出口方面,6月出口数据虽然在高基数效应下同比有所减弱,但是环比来看相对企稳,进口数据则环比与同比双双走弱,因此贸易差额数据走势本月与出口数据保持一致,同比走弱但环比企稳。社融数据方面,新增人民币贷款为主要拉动项,政府债券融资走弱则成为主要拖累。人民币贷款中,居民中长期与短期贷款意愿整体修复较为明显,或表明6月央行降息等一系列政策带动信贷扩张初见成效。企业端方面虽然保持同比多增态势,但整体同比多增幅度有所回落,后续企业整体信贷扩张意愿可能仍需增量政策支持。

当前国内需求与供给修复速度仍存在错位,短期来看,在资金面保持宽松的背景下,债市收益率大幅上行概率较低,但近期政策预期偏强,加上“股债跷跷板”效应,债市或存在一定的回调风险。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。