5月,市场持续回落,有言“股债收益差又提示抄底机会”。但“抄底”之路漫长而磨人,即使是职业投资者,准确预测低点的概率也是非常之小。有时候追求模糊的正确,可能会有更好的投资效果。

抄底是风险也是机会,投资战略上要逆势,逆势是真正的顺势。

近一年,隔三差五听到的,就是抄底之声。

2022年4月,股市连续大跌,有言“买在无人问津处”。2022年10月,各大指数跌破年内低点,有言“乐观者成功,相信国运”。2023年5月,市场持续回落,基金重仓股成重灾区,有言“股债收益差又双叒叕提示抄底机会”。

当然,在权益市场风险收益性价比较好时,好买也会提示机会。但感受下来,第一次说抄底,尚有人认可,第二次说抄底,多数在犹豫,第三次说抄底,则大有“我在抄A股的低,A股在抄我的家”类疑惑。

在市场反复、多次探底的行情里,这样的抄底感受可以说很正常。

最终的结果就是,理性上,确实该越跌越买,但感性上,却难以承受越买越跌。

近期,多重因素共振下,A股港股企稳回升,市场又构建了一个底部,我们多么希望这是最后一次触底,希望与“市场底”再也不见。

然而,在市场一次又一次探底,一次有一次反弹的行情里,我们也能感受到,没人有预测未来的超常能力。短期的宏观变量是复杂的,市场波动是无序的,在这种无序中,我们需要结合历史经验以及一些普适性的投资规律,客观看待市场的机会与风险。

“抄底”之路

很漫长,也很磨人

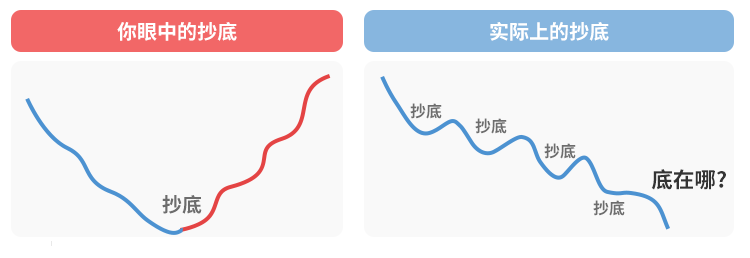

很多时候,你以为的抄底,和实际的抄底差距是巨大的。

投资抄底的风险在于,很多时候我们以为的底,并不是真正的底。有时候我们眼见的洼地,也只是众多洼地中的一个。

人们选择抄底的原因无无外乎看市场趋势,算市场估值,感受市场情绪,以及观察政策变化。然而市场拐点却并不一定与以上信号重合,换句话说,这当中的前后时间差,就是投资者持有过程中所需要熬过的漫漫黑夜。

这几年,很多投资者深有同感,以下是两个“磨人”的例子:

(一)总是在抄底的港股

这几年来,投资港股的人已经接受了这样的玩笑:

“没有谁能阻挡港股的下跌。”

1997年亚太金融危机,恒生指数蒸发超60%。2008年次贷危机,恒生指数最大回撤达67%。2018年中美贸易摩擦升级,恒生指数两年里跌去了34%。

然而当大家还未从下跌中回过神,港股从2021年2月以来又陷入跨度两年多的调整。今年1月底以来,港股合计下跌超14%,可以说,港股已是“洼地中的洼地”。

港股市场的特别之处就在于,它能够不断打破你的想象,底部之后或还有底,打脸之后或还会打脸。且从“便宜”到“更便宜”的下跌过程,往往来的很猛烈,且耗时持久。因此,在港股市场“抄底”,不仅仅需要认知,也需要勇气,在港股市场盲目抄底,代价可能是惨重的。

那么港股本轮危机什么时候会过去?

我们一方面可以参考过往的一个经验,当前港股已经回撤超50%,与历史上极端的情况相差无几,我们可以更加淡定,最坏的情况或许大抵如此。结合港股低估值水平的事实,相信即使钟摆没到底部,也已靠近底部。

另一方面,我们也需要看到资本市场的复杂性,港股市场受基本面因素,流动性因素,以及海内外事件因素影响。因此未来转折的信号也必然需要观察经济复苏的力度,港股整体对外资的吸引程度,以及一些风险事件最终的解决与消散。

(二)涨涨跌跌的消费板块

受疫情等多种因素影响,消费板块在近两年经历了一波漫长的调整,同时行业内部分化明显。去年底以来,消费有了一波明显反弹,但持续时间不久。在A股行业轮动现象显著,包括AI、中特估在内的一系列概念主题板块轮番演绎的同时,消费板块整体表现乏善可陈。

可见,这两年来要想在消费板块赚到钱,难度是很大的。

机构在对消费股关注的同时,也存在很多观点分歧,而未来板块的走势与变化,需要结合经济复苏的力度、消费指标的恢复程度,以及具体标的在经营上的数据呈现来做进一步印证。

我们不能否认,绝大多数的人,并不熟悉单个行业的博弈,且以此来指导实践;同时绝大多数的人,也不能承受横冲直撞的波动,容易陷入漫长的绝望与迷失。

索罗斯曾说:“身在市场,就得准备忍受痛苦。”以上两个例子,便很好地诠释了“抄底”的难度,以及过程中的痛苦。

1. 市场“深不见底”,抄底后再次回到水面或许是很久以后;

2. 市场涨跌变化频繁,抄底很可能抄了个“寂寞”。

“抄底”

究竟怎么抄才有用?

买在无人问津处,卖在人声鼎沸时。这是比较宽泛的投资话术,事实上,抄底也有方法论。

(一)抄的是一个区间,而不是一个点

抄底的的关键在于能否找到真正的“底”,在此前的文章《A股见底的三大信号》中,我们列举了经过长期验证的几个判断市场底部的信号。市场是不是已经处在情绪和估值的底部?风险溢价水平如何?赔率是否已经极具吸引力?这些都是判断市场所处位置的几个方面。

但同时,这个“底”,不是精确到一个点,而是一个区间。

以上几只基金成立于不同的底部区域,有靠近最低点,也有的在成立初期就遭遇了市场的持续大跌,但都创造了不错的超额收益。同时对比这几只基金也能发现,并非在市场最低点布局的基金年化收益最高,相反基金A、基金C成立至今表现更为亮眼。

就像价值投资大师约翰·聂夫1987年买入花旗银行的一系列操作,在一系列市场坏消息中抄底买入,然而各种意外接踵而至,股价持续下跌。最终这笔投资在几年后才开始赚钱。

可见,即使是职业投资者,准确预测低点的概率也是非常之小。当然,跌到谷底再买入确实能赚更多,但问题就在于是否能够做到。当价格来到他们所能接受的区间,当这笔投资已经展现了显著的性价比,那么就是到了选择出手的时候。

我们需要承认自身的有限性,少数的极致踩点或有发生,但更多的情况是,在低点附近买入已经是很不错的一次操作。市场的长期赢家未必能在最低点精准买入,但必然有从底部区间熬出来。

有时候追求模糊的正确,可能会有更好的投资效果。

(二)抄底是利用波动,而不应畏惧波动

在过往的每一次危机过程中,人们或多或少都会进行一些情绪化的交易,股市与基金净值也都难以避免遭遇波动。而在无人问津时买入后,并不意味着波动就此停歇。

波动可以带来亏损,波动也可以增厚收益。

当然这当中的难点在于:

1. 认知是超额创造的前提

巴菲特的“别人恐慌我贪婪”,彼得林奇的“行情总在绝望中诞生”,似乎没有任何秘诀可言,但却成为投资的经典名言。我们赞同且感叹于这样的投资金句,本质上是认可说话的人的专业能力。他们对市场的判断,对事件的分析,对标的的研究,各种专业的认知,是他们把握机会,抗住波动,从而创造超额的前提。

因此,无论是投资股市,还是投资基金,都需要市场参与者有足够的认知与专业的判断,并以此作为对抗市场波动的利器。

2. 投资方法影响投资结果

进攻与防守是投资的两端。敢于底部出手,敢于被“打脸”或许还不够,长期且均衡的投资,才能够帮助投资者最大程度地跨越底部的黑暗区。

就像基金能够天然地帮助我们去规避单一行业的风险,而通过配置更为均衡的基金,又或是将互补性强的优质资产组合起来,则能够在很大程度上做到此消彼长,减少整体波动的幅度,为我们带来更好的长期投资成果。

总结

战略上逆势

是真正的顺势

“战略上要逆势,逆势是真正的顺势。”这句话来自于余海丰2020年底首发产品之时。

每经历一轮涨跌周期,市场就会产生一些变化。

一方面,随着市场超额的整体沉降,无论是主观还是量化,对于管理人而言,策略与模型都需要不断更迭。对于投资者而言,挑选基金挑选管理人的眼光,也需要更独到。

另一方面,市场不是一成不变,因此在不同的阶段需要考虑不同的问题。市场特别便宜的时候,胜率自然已经存在,而市场不在极端底部时候,更多需要考虑赔率,即考虑买什么赚得更多的问题。

抄底,很未知也很磨人,是风险也是机会。

当我们思考清楚自身波动承受能力,学会控制情绪化的交易冲动,从更长的周期看待抄底的价值,那么,当下这个时点,似乎也就没有那么难受了。

重要声明:本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。