近半年股市震荡,雪球产品的热度越来越高。

不过关于雪球,各种声音都有。有人说雪球是股市跌了能抗住,股市涨了能赚钱的攻守兼备产品,有人说雪球是股市大跌会大亏,股市大涨仅小赚的低性价比产品。

那么雪球产品究竟是什么,怎么样,投资价值如何?下文我们就来详细解读这类产品。

先给出我们的结论:

一、雪球是一种依据行情特征来获利的投资工具。挂钩指数的雪球产品,在牛市或震荡市赚固定票息,但在熊市承担指数跌幅。

二、根据2010年以来的历史回测,雪球产品的收益分布是80%的时间赚固定票息,20%的时间承担熊市跌幅。因为少数的大幅回撤能侵蚀长时间累积的票息,所以无视市场环境的长期持有雪球,最终实现的年化回报并不高,雪球产品投资较依赖于择时。

三、震荡市或弱市中,投资者往往偏好有固定票息的雪球产品,但根据2010年以来的回测数据,在90%以上的时间里,雪球的性价比都弱于能持续创造超额的指增产品。

以下,是我们对雪球产品的具体分析。

雪球的本质依据行情特征获利的投资工具

雪球产品,究其本质,是一种投资工具。产品发行方(一般是券商)通过一些程式化操作,把这种工具造出来。工具使用效果如何,其实取决于投资者怎么用,什么时候用。

就像光伏ETF,你说光伏ETF好?光伏ETF不好?这些评价都没啥意义,关键是这个工具你怎么用。雪球大体也是这么个东西,所以我们谈论雪球时,关键是搞明白这个工具的特征是什么,它有什么用。

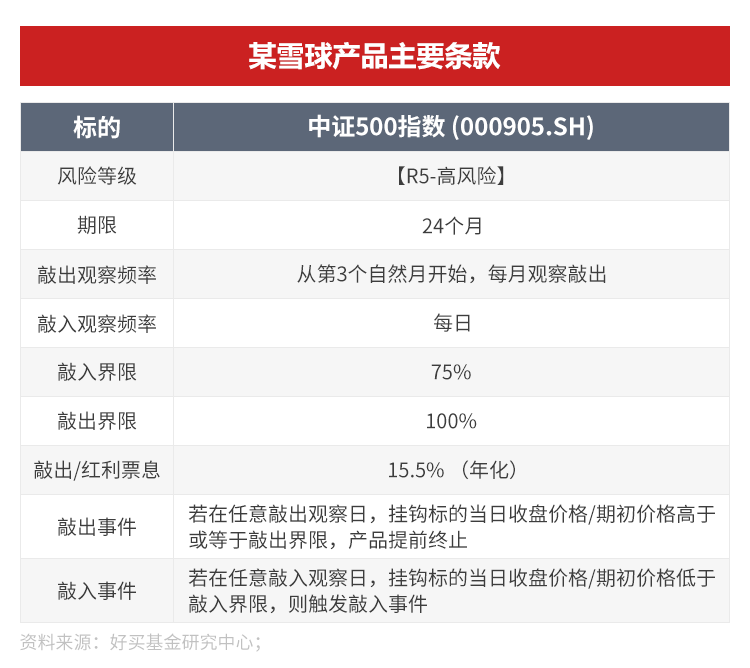

那么雪球的特征是什么呢?我们以挂钩中证500指数的某一标准雪球产品为例,下表展示了该产品的主要条款。

如果你第一次接触雪球产品,以上“敲入”、“敲出”各种术语肯定让你头晕。雪球确实有些复杂,以下我们做个简单说明。

雪球产品一般会挂钩一个标的,这个标的可以是指数、股票、商品等等,市面上挂钩中证500、中证1000的雪球产品较多。

上面案例的雪球产品挂钩中证500,那你投资雪球产品的盈亏就取决于产品期限内中证500指数的走势。

假如你买该雪球产品时,中证500点位是6000点,那你买入后第三个月开始,每个月的特定一天,比如每月1日,都观察一下中证500的点位(敲出观察频率)。如果在某月1日观察到中证500收于6000点之上(6000乘以敲出界限100%,如果敲出界限90%则是5400点),雪球产品终止(也就是敲出),你实现15.5%的年化收益(红利票息)。

那什么情况下你会亏钱呢?

你买入雪球产品后,每一天都观察中证500的点位(敲入观察频率,注意,不是每月观察一次了,是每天观察),如果哪一天中证500跌穿4500点(6000乘以敲入界限75%,如果敲入界限是80%则是4800点),那你开始承担亏损风险(也就是敲入)。如果在产品剩余期限内,中证500指数没有在某月1日涨回6000点(注意,必须是在每个月的观察日收于6000点以上),那么持有雪球产品这24个月里,中证500跌多少,你就亏多少。

还有一种情况是持有雪球的24个月里,中证500既没有在某月1日涨过6000点,也没在某个交易日跌破4500点,那也算你赢,能获得15.5%的年化回报。

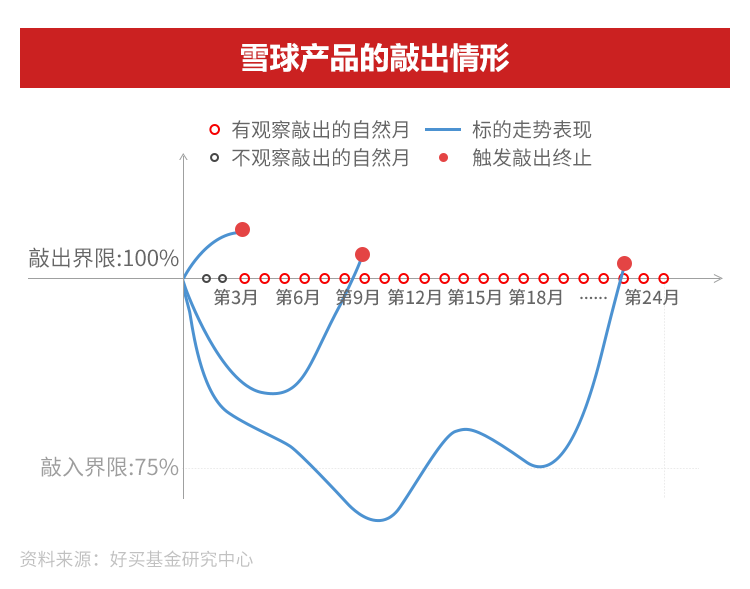

以下几张图展示了投资雪球产品的各种情况。

首先是产品期限内敲出,可能是三个月一到就敲出;可能是中证500震荡了9个月,而后敲出;也可能是中证500先大跌一波,触发敲入,然后又涨回6000点敲出。

只要敲出,产品就会终止,投资者获取年化15.5%的票息。比如第三个月敲出,投资者实现约3.88%的回报(产品存续天数/365再乘以15.5%)。

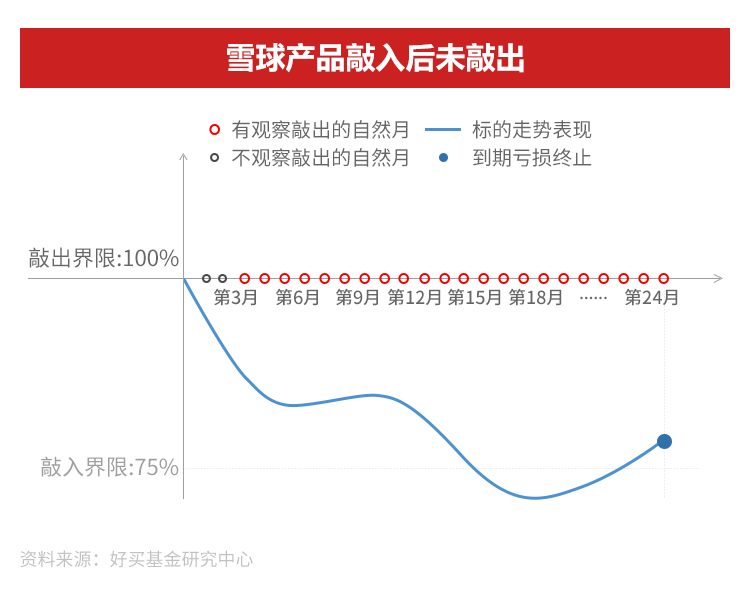

接下来是亏钱的情况,产品期限内敲入,直到到期都未敲出。

这种情形下,产品到期时,中证500从6000点跌去多少,投资者就亏损多少。

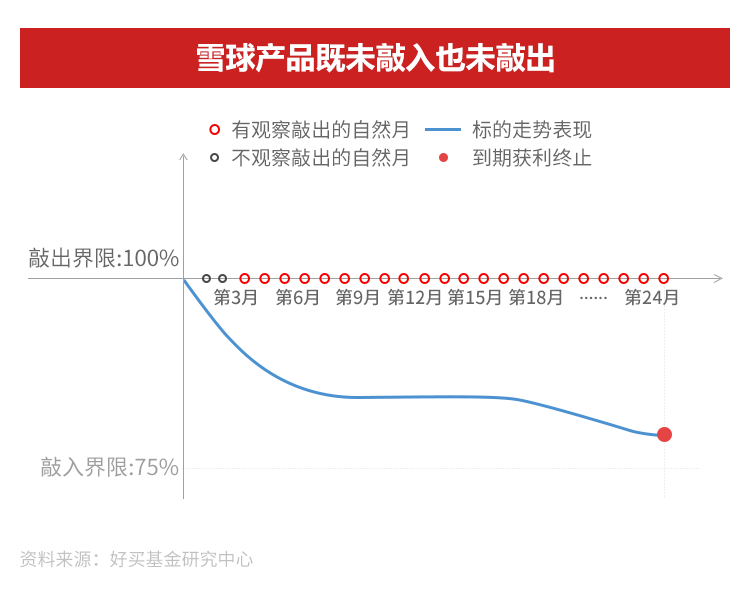

第三种情形是产品期限内既未敲入、也未敲出。

这种情况下,即便产品存续期内中证500是下跌的,但投资者还是能获得票息回报,收益是31%(产品存续天数/365再乘以15.5%)。

总结下来,雪球是能让投资者在牛市或震荡市赚固定票息,但在熊市承担指数跌幅的产品。那么这样的投资工具该怎么用呢?

雪球的投资价值股市底部区域的高胜率“固收”

雪球产品的投资成果,和未来市场行情的特征息息相关。所以要运用雪球这个投资工具,我们起码也要对A股市场牛熊规律有个谱,比如牛市、震荡市、熊市的频率和长短大体是多少。

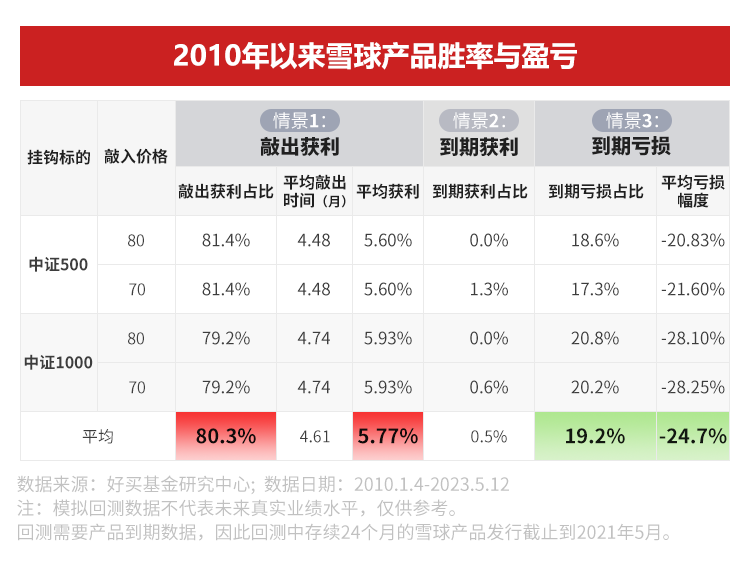

以下,好买做了个回测,假如2010年1月4日开始,我们每天都买一只新发的雪球产品,该雪球挂钩中证500或中证1000指数,存续期限24个月,锁定三个月,年化票息15%,敲出界限100%,敲入界限我们分70%和80%两种情况,一起看看雪球产品胜率和盈亏如何。

由上图可见,雪球最为有利的获利场景,即24个月,既未敲入也未敲出的情景很罕见,2010年以来出现的概率在1%左右。这说明历史上中证500、中证1000持续两年箱体震荡的情形非常稀少。

最常见的情景是,雪球到期前就敲出终止,2010年以来这种情景出现的概率约80%,平均4个多月就敲出了,这和股市长期趋势向上的常识也相符,如果按年化票息15%算,投资收益约6%。

剩下19%的概率,就是熊市,投资者持有雪球到期要承担熊市跌幅,平均亏损幅度约25%。

可见雪球是那种胜率较高、但盈亏比不利的产品,大概率会赚到年化票息,但小概率要吃个熊市跌幅。

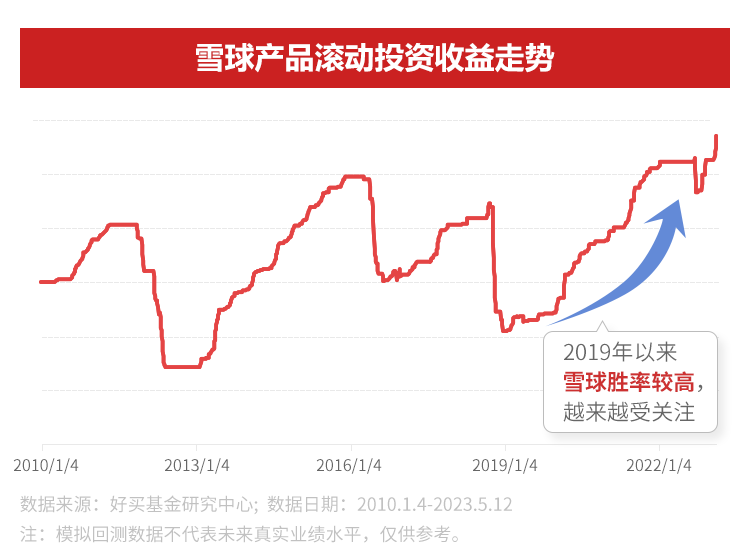

这样的产品其实不适合无脑长期投,因为慢慢积累起的收益,可能一次亏损就还回去了。像下面这张图描绘的。

上图中,我们以2010年1月4日开始的100个交易日为起始点,连续购买雪球产品,上一个雪球到期后设置10天的间隔期,10天后继续买入雪球(雪球结构选取70%/100%的敲入/敲出界限,存续12个月,票息12%)。我们采取复利的算法,回测长期投资雪球的回报。

能明显看到,长期投资雪球,收益路线就是票息慢慢累积,然后熊市巨大回撤一波,而后收益再慢慢累积。由于少数的回撤会大幅侵蚀收益,所以长期投下来,雪球的复利回报并不高,要远远低于票息。

可见雪球这种产品不能无脑长期投,你需要尽力规避掉大熊市,或者在市场下行空间不大的时候投。

那么问题又来了,既然你能躲过大熊市,又能判断什么时候股市下行空间不大,那为啥不去买股票基金呢?

这也是雪球产品很逆常识的一点,它需要投资者先判断股市系统性风险较小,而后转身去买一个固收属性的产品。

雪球与指增对比在少数的长期震荡市占优

股市投资,逆常识的东西往往是顺人性的。

所以股市跌了很多,估值不高,氛围较悲观时,大家更愿意去顺人性的买高胜率的雪球,而不愿去逆人性的买高赔率的股票基金。

这也是为什么市场底部往往是股混基金发行的冰点,却是雪球产品很好卖的时点。

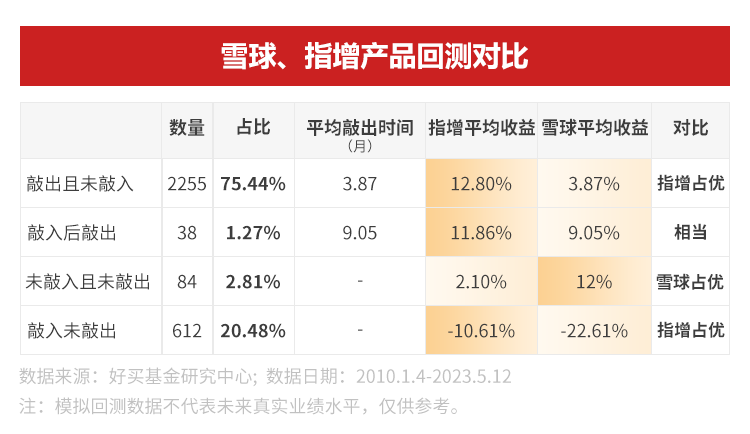

不过,如果拉长时间周期,多数股票基金的性价比是优于雪球的。以下,我们在2010年1月到2023年5月的回测区间内,再对比下雪球产品和指数增强型基金的表现。

我们假设雪球产品挂钩中证500指数,存续12个月,敲出界限100%,敲入界限75%,年化票息12%

指增我们就选中证500指增,假设年化超额12%。下表是对比结果。

由回测结果可见,雪球产品仅在未敲入也未敲出的情形下,即中证500长期箱体震荡的行情中占优,而这种情形较为少见,出现概率还不到3%。

在中证500宽幅震荡的行情下,即大跌后又大涨,雪球敲入后敲出,此时雪球和指增产品表现相当。不过这种情况出现概率也较小,是1.27%。

其余情形下,市场上涨时,雪球很快敲出,指增收益占优。市场下跌时,指增有超额,雪球跌幅和指数相当,也是指增收益占优。

需要指出的是,以上选取的指增产品长期有12%的超额,已经是指增中较好的产品了。而且指增这种主动管理型基金和雪球这种投资工具还是有很大不同。

但通过对比,还是想指明一点,雪球占优的长期震荡市出现概率不算高,而在牛市和熊市中,雪球表现大概率弱于有超额的主动管理型基金。

总结以上,雪球这种投资工具有其用处,它的用处是什么呢?在挂钩指数系统性风险不高的时候(比如可以看看指数估值),雪球是一种胜率较高、票息较好的类似固收的产品。

但投资雪球产品,一定要明确以下三点:

1、即便系统性风险再低,但还是有的。

2、雪球票息看似很高,有年化20%的,有年化15%的,好像秒杀一众长期年化10%+的股票基金。然而,股票基金的长期年化回报是能复利的,雪球的票息是很难复利的,这是完全不同的两个概念。如果要计算长期投资雪球的年化复利回报,上文做回测了,可供参考。

3、在市场底部区域,买雪球让人很舒服,但要想清楚:连续敲出几次后,股市涨了一定幅度之时,你是要继续买雪球呢,还是去股市追涨呢?

以上,是我们对雪球的分析。

作为基金研究机构,好买还是希望能为投资者选出一些有长期复利逻辑和性价比的产品,而非短期好卖的产品。

重要声明:本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。