过去数月,市场对股票资产的定价处于一个混沌的阶段。一方面,疫后复苏的经济并没有迅速反弹,在此背景下,很多资金选择短期难以证伪的概念性板块,一定程度上反应了投资者对复苏的困惑和焦虑。另一方面,在看到美国、日本、韩国、欧洲、印度、澳大利亚等各国股市持续上涨后,中国股市的表现令投资者感到失望,目前,股价跌回2022年10月低点的公司接近2000家。

越是这样的时刻,我们的观点会越清晰。对于中国经济和消费的复苏,对于细分领域中具备强大竞争优势,未来仍会用持续的业绩证明自己的强者,在他们的估值来到2018年低位,我们选择坚定地看好并持有下去。

首先,市场对消费担忧当然不无道理。我们这边可以举几个细节,可以代表市场的顾虑:1)根据国家统计局数据,2023年4月,16~24岁青年的失业率达到20.4%,而2018年该数据在10%~15%,尤其考虑到其中还存在大量未经登记的失业人群,由此可见青年就业之艰难。2)根据界面新闻报道,外卖骑手涌入一线城市,外卖订单出现“僧多粥少”局面,骑手过剩导致“轻松过万”的故事不再现实。3)根据网约车监管平台数据,截至2022年4月30日,网约车平台机构数量跃升到了309家,发放的网约车驾驶员证540.6万本、车辆运输证230.0万本,分别较两年半以前增长了49.3%、112.4%和117.2%,而网约车用户则下降了1600万人,因此多地发出网约车饱和预警。4)库迪咖啡,仅用大半年时间,其加盟门店数量就来到了5000大关,考虑到创始人的信誉欠佳,但加盟如此火爆,某种程度上反应了大环境下的无奈选择。

居民收入和消费能力关联度很大,因此,就业不景气影响着人们对于消费复苏的信心。但是,消费现阶段所面临的诸多问题,几乎都是“疫后综合征”,试想,这是一个超级庞大的经济体,在它身体抱恙三年之后,在没有选择放水刺激的前提下,正依赖自身免疫力恢复健康,这样的过程必然是渐进的过程,消费能力会重新进入正向轨道,当然这也需要时间。

长远看,从经济增长的角度,消费是我们赖以成长的最大基础。消费、投资、出口,在拉动国民经济的“三驾马车”中,我们观察到出口端受限制于发达经济体的需求下滑,2023年1~4月出口金额同比增长2.5%,具体到沃尔玛、家得宝、亚马逊等美国零售商则处在去库存阶段,部分依赖欧美出口的企业一季报表现平淡。投资方面,2023年1~4月全社会固定资产投资完成额累计增长4.7%,虽然仍保持一定增长,但我们需要认识到,过去20多年,中国在基建和地产上的投资已经到达了比较高的水平,如我国人均水泥消费量1.66吨,而欧美日仅0.22~0.5吨,人均钢铁消费量691kg,是世界平均的三倍还多,长期而言,继续指望投资拉动经济不现实。

从可持续的角度出发,只有消费,也唯有消费,是拉动经济长期增长的最优解,而且不会带来任何后遗症,2019~2022年,在中国经济增长的贡献占比重,消费占比分别为57.8%、55.4%、65.4%和32.8%,疫情之后的今年一季度,消费贡献占比达到了65%,但对比美国的83%,日本的77%,以及印度的76%,伴随着中国居民可支配收入的持续增长,经济增长中消费的权重还有继续提高的空间。

而中国人均可支配收入处于什么水平呢?2022年,全国居民可支配收入为3.69万元,作为对比,在折算汇率之后——美国、日本、韩国人均可支配收入分别为19万元、12万元和11万元,我国居民的收入水平距离亚洲发达国家有3~4倍空间,距离美国有5倍多空间。以我们亚洲邻国为例,日本在1980s突破人均GDP 1万美元大关之后,消费升级迎来突破,品牌消费快速崛起,“团块世代”成长了起来,更注重品质和服务,韩国也是类似的情况。

可能有人会担心中国经济增长陷入瓶颈,人均收入和人均GDP成长难以为继。首先,从目前的数据看,这样的观点并不成立,2023年1~4月社会零售总额同比增速8.5%,投资和出口的增长虽然不如消费,但和目前世界上多数国家相比,依然属于比较前列的位置。其次,我们认为疫情之后,短期仍然存在明显的“伤疤效应”,企业不敢投入、居民不敢消费,随着时间的推移,这些伤疤终究会慢慢消退。更长远的维度,目前我国一线城市人口占比不足6%,二线城市人口占比24%,剩余人口属于低线城市,因此,即使我们抛开一二线人口不谈,这里依然有至少9亿级别的人群,其各方面的消费需求未必很好地满足,这里存在很大的发展机会。

即使再退一万步讲,假设中国经济就此停滞。参考日本经济增长停滞的30年,投资日本医药和消费指数可以取得远超社会平均的回报率,很多日本的消费和医药企业跑出了非常好的结构性机会,而中国的市场更加庞大,结构性机只会更突出。因此,即便最坏的极端假设下,投资中国,选择具备强大竞争优势的企业亦能给我们带来很好的回报。

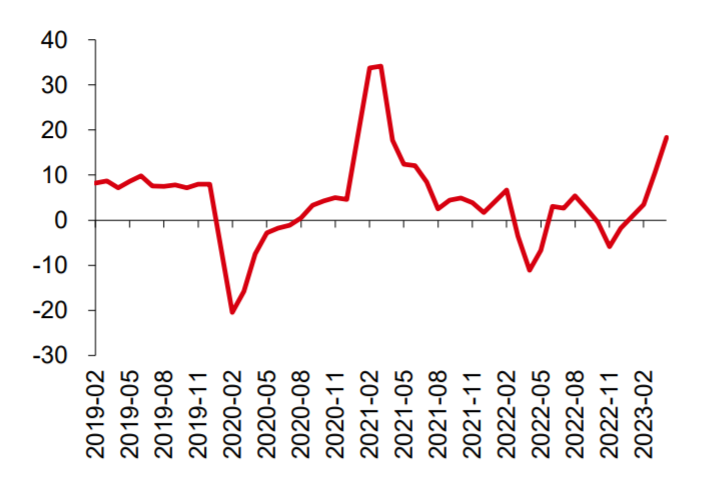

表:社会零售总额当月同比

让我们再次回到本篇文章的开头部分,今年以来,欧美日韩澳等各国的股市表现大幅领先中国股市,这难免会让部分投资者有所抱怨。但是,被人们忽略的一点是,股市的短期表现有强烈的随机性因素,情绪往往在其中占据主导。这些股票表现较好的国家何尝没有难题需要被解决呢?如美国所面临的通胀问题,欧洲的经济增长困境,韩国的出口和房价问题,日本的少子老龄化问题等等。现在的情况是,投资者只看到问题,而忽视积极的变化,所以中国优质公司的价值才越来越凸显。我国短期确实存在一些需要解决的问题,如就业,但理性且长远看,我国的经济基础,无论体量、增速,还是可改善的空间,都属于国际翘楚范畴,不同细分领域的优秀公司,无论竞争优势、空间还是估值,在全球比较中,都有更显著的投资价值。

这是一场颠簸的复苏之路,但混沌的当下,我们有充足的理由,展望一个光明的未来。

免责声明:本文转载自万利富达投资,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。