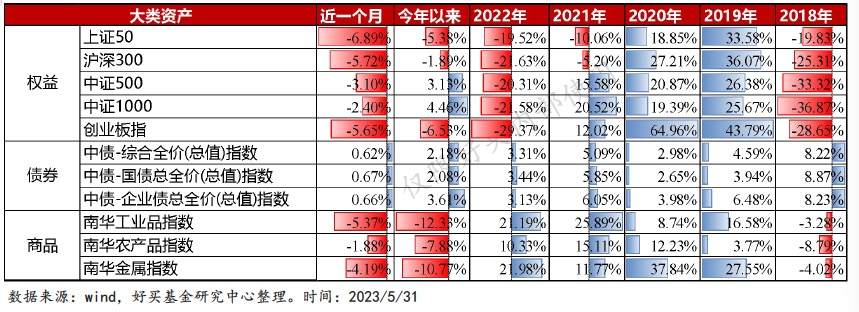

近期,国内股票市场遭遇连续回调,上证综指又跌回了3200点附近,权益基金发行也再度跌至冰点。偏股混合型基金录得连续4个月下跌,已抹去年内涨幅。

股票型基金赚钱效应较差,市场交易的主要矛盾是经济复苏不及预期。经济总量弱于预期,叠加资金面上的新增资金不踊跃,甚至呈现净流出的情况。市场在存量博弈中行情熄火,且主线难觅。

股市表现不佳背后,经济复苏究竟走到哪一步了?当前股债等资产究竟该如何配置?今天的日报特别篇中我们就来探讨以上问题。

经济增长内生动力不足

整体运行偏弱

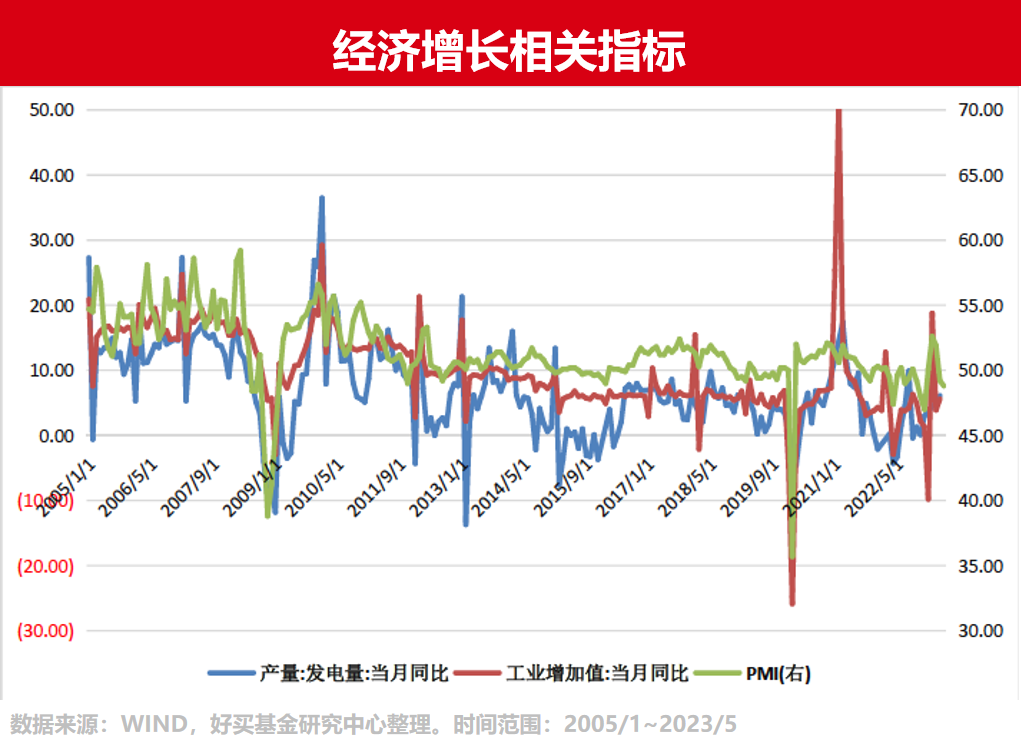

从经济运行整体情况来看,5月国内经济内生动力仍不足,制造业和建筑业PMI均有所回落,服务业维持高景气,价格疲软带来的盈利承压是制约当前需求回升的主要因素之一。

从流动性维度来看,4月信贷走弱是社融不及预期的核心因素,一季度大规模信贷投放形成透支和4月信贷“小月”的季节性效应。自4月初开始,央行呵护流动性目标下货币政策更偏稳健,资金利率中枢整体相对稳定,狭义流动性中性偏宽。综合来看,4月份广义流动性有一定走弱,狭义流动性边际有所向好。

从通胀角度来看,近期通胀有一定紧缩,当前对外市场转向和地产的缺失是制约通胀的主要因素,接下来通胀的走向预计看刺激性经济政策出台情况,以及国内经济的实际修复情况。

整体来看,当前整个经济预期比较疲弱,加上此前公布的4月份经济数据明显走弱,影响了市场对经济持续改善的预期。虽然当前经济复苏不及预期,但依然处于复苏的趋势。从量变到质变的过程需要量的积累,投资者需要更多的耐心。

股债利差再次探底

显示股市当前配置价值较高

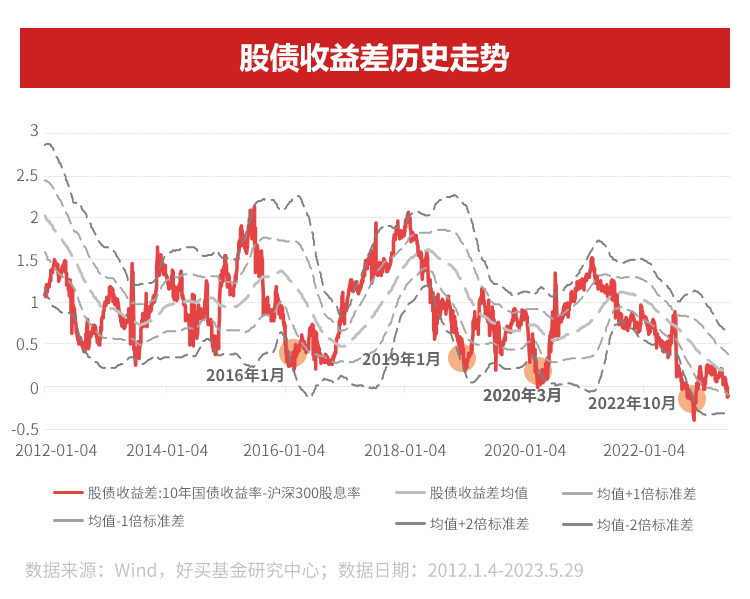

随着近期市场的连续回调,有关股债收益差的讨论重新成为市场讨论的焦点,这一指标能够在一定程度上反映出股市回调的幅度及当前股债资产的性价比。

若以沪深300非金融上市公司的股息率与国债到期收益率之差,来反映经济预期的位置。截至5月底,该指标又下探到了-2X标准差的位置。从历史上来看,这代表股市当前相对债市估值偏低,对应未来一段时间内股市相对债市的超额收益可能走高。

长期来看,股债相对性价比与PMI走势也有明显的相关性,近期PMI的持续走弱也带动了股债性价比的持续回调。

长期来看,股债相对性价比与PMI走势也有明显的相关性,近期PMI的持续走弱也带动了股债性价比的持续回调。

站在当下时点,我们需要关注的是,市场到底计入了多少悲观预期?从股债性价比、指数估值等指标来看,当前股票市场情绪较为低迷,根据历史规律来看,程度或已触及底部区域。

从前向视角看,这意味着当前股市的配置价值较高,后续若叠加暑期消费旺季、经济刺激政策进一步出台、美联储放缓加息或转而降息、地缘政治冲突缓和等催化剂,国内股市有望持续去年底或今年初的估值修复行情,迎来经济复苏下的市场上涨。方向上可关注上述催化剂的演绎情况,以及市场估值等指标。

债市预计短期维持震荡

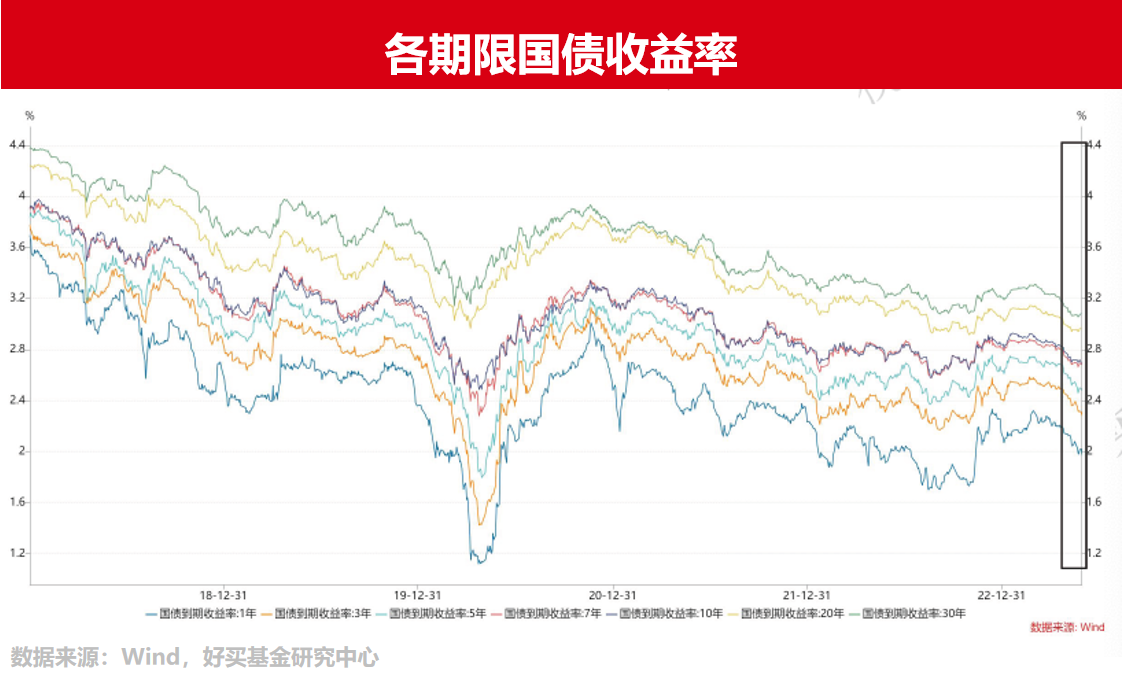

今年以来,经济“弱修复”态势叠加宽松资金面,对于债市构成利好,推动长债收益率持续宽幅走牛。5月各期限国债收益率进一步下行,城投债信用利差整体持续下行,产业债利差有所分化。债券利率的走低,背后反映了经济状态和债券投资者预期的变化。

年初债券投资者对债市看法总体偏谨慎,担心经济复苏可能会推高通胀,从而导致债券收益率继续上升。进入4-5月份,随着CPI的走低,以及房地产销量再度回落,工业生产和工业品价格放缓,投资者对于债券收益率上升的担忧逐步消退。

年初债券投资者对债市看法总体偏谨慎,担心经济复苏可能会推高通胀,从而导致债券收益率继续上升。进入4-5月份,随着CPI的走低,以及房地产销量再度回落,工业生产和工业品价格放缓,投资者对于债券收益率上升的担忧逐步消退。

从资产端来看,近期在高息资产稀缺,贷款和存款利率都逐步下降的情况下,债券利率也随之下行。后续来看,经济当前依旧处于环比走弱的阶段,货币政策转向的概率较低。且4月银行理财产品新发规模较大,进一步加强了债市的整体配置需求,当前债市收益率大幅上行的风险较小,但需要提防机构阶段性止盈带来的短期风险,预计债市将维持窄幅震荡。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。