01

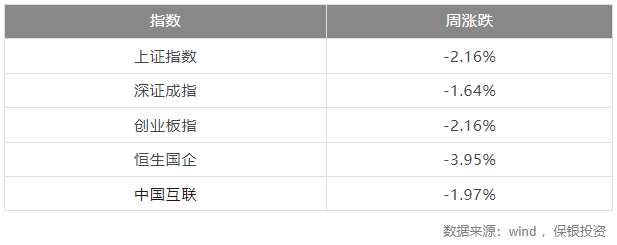

市场行情

上周北向资金大幅净流出178亿,其中流入最多的前三大行业是传媒、石油石化及电力和公用事业,而流出最多的前三大行业则是非银金融、食品饮料和银行。传媒行业连续获得资金流入。

02

行业点评

宏观策略

美国总统拜登宣布,白宫与国会共和党原则上就债务上限问题达成了协议。这一消息将使市场的关注点重新回到通胀和美联储政策方面。

市场风格转换趋势更加明显。反转风格急速崛起,小市值股明显领先大市值股,一些低估值、低波动的股票直接从强势转向了负效应。基本面因子开始进入正效应区间。

自5月以来,港股市场持续下跌,但资金却越跌越买,多只港股ETF产品的份额在今年内明显增加,纷纷创下历史新高。

近期关于中国居民超额储蓄的讨论越来越多。有一种观点认为,与美国通过转移支付向居民部门提供收入补贴导致居民收入出现超预期增长不同,中国储蓄的变动主要源于收入预期下调后,消费出现比短期收入变动更大的幅度下降,储蓄率会一次性上升。最理性的家庭部门为了平滑未来的消费支出,最直接的举措就是主动减少当前的消费,增加储蓄,以应对未来的不确定性。

房地产

二手房挂牌量有所增加,然而去库存的能力边际放缓,导致库存量在增加。

消费

美妆618天猫预售于5月26日20:00开始接受定金支付,预售将于5月31日18:00结束。优惠规则是跨店满300减50。今年的整体活动时间和满减规则与去年相同。与去年相比,整个行业对于低价高折扣策略有所改变,盈利压力也有所减轻。本土品牌的定价基本保持不变,而少数品牌通过赠品升级提高了性价比。与此同时,国际品牌大多数提高了定价。国货产品相对于海外品牌的性价比持续提升,销量在预售期间表现良好。

截至5月22日,各公司层面的经营数据普遍较弱。服装行业在经历了三个月的集中爆发好数据后,除了注重性价比选择的品牌外,其他品牌在5月基本上出现环比下降的趋势。在餐饮方面,普遍反映5月的数据较为疲软。

电商平台的一季度报告已经全部披露。2023年第一季度,实物商品的在线零售渗透率达到了24.2%,同比增长了1.0个百分点。四大电商平台在该季度的收入为5474亿元,同比增长了6.5%,利润端也有显著提升。市场目前更多地关注对直播电商业态冲击、行业内竞争加剧以及消费意愿恢复进程不及预期等负面因素,从而影响了整个行业的表现。

在实物消费复苏较慢的背景下,那些具有“省”的概念的电商公司在第一季度的业绩相对较好,而品牌广告和招聘等领域的复苏速度不尽如人意。

制造业

在2023年5月26日的中关村论坛全体会议上,工信部副部长徐晓兰表示,要加快基础软件等方面的研发突破,推动智能芯片、算法框架、大模型等智能产业的核心技术突破。

近两周,一些省市开始公示光伏压延玻璃项目的梳理情况。市场预计环保政策将进一步收紧,但仍需等待更明确的细则出台。

周期

上周商品市场普遍出现下跌,南华商品指数下降了2.31%。美国债务上限谈判仍未达成一致,市场避险情绪上升,推动了金银价格的支撑。关于是否需要进一步加息的问题,美联储官员存在分歧,市场对6月加息的概率预期略有上升。宏观环境的不确定性对工业金属施加压力。

硅料预计6月价格将下跌至60-80元/KG之间,而装机需求预计将达到500GW,这已逐渐成为共识。然而,市场对明年的增速预期仍然较低,仅约为30%。随着下游订单逐渐增加以及配套储备比例的提高,预计增速预期也将逐渐修正。

国内金属价格表现出月差back结构,而海外市场呈现contango结构。特别是铝市场,在低库存情况下,存在小规模仓储压力;同时,由于低需求预期,贸易商开始出现抛售行为。目前,原铝冶炼仍然具有约1500元/吨的利润,焦煤和预焙阳极的成本出现崩塌。如果需求没有好转迹象,短期内铝市似乎仍然存在下行空间。

市场一直期待着备储需求和非电力消费的改善,以迎接夏季电力需求高峰,但这一预期一直未能实现。与此同时,高产量和高库存的情况仍然存在,进一步压制了市场。此外,自五月以来,进口煤招标情况明显超过市场预期,导致动力煤市场的供需关系进一步宽松,价格下跌速度较前期明显加快。本周,动力煤价格全面跌破了每吨900元的关口。

医药

中药饮片集采结果已经公布,平均降价幅度为30%。相比中成药和化学药品,中药饮片的降价幅度更加温和。从细分品种来看,降价幅度较低的是金额较大的品种,而头部企业的降价幅度更低。这些结果基本符合之前市场的预期。

免责声明:本文转载自保银投资,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。