最近两个月市场最热议的话题就是“2800点抄底,3200点套牢”。今年以来,指数层面整体折返跑,但基金投资者体验却非常糟糕。因为截至上周末(5月19日),万得全A微涨3.3%。同期万得偏股混合型基金指数却下跌了2%,主动管理型基金大幅跑输指数。而这仅仅是行业平均数水平,大量基金创下去年以来新低。投资者也纷纷用脚投票,转身投向量化指数增强基金的怀抱。

1

主观多头连续两年跑输指数

回顾过去几年的市场,这种基金跑输指数的情况不是刚刚出现,而是已经持续超过2年。

2019年,万得全A上涨33%,万得偏股混合型基金指数上涨45%,超额收益12%;

2020年,万得全A上涨25.6%,万得偏股混合型基金指数上涨55.9%,超额收益30.3%;

2021年,万得全A上涨9.2%,万得偏股混合型基金指数上涨7.7%,超额收益-1.5%;

2022年,万得全A下跌18.7%,万得偏股混合型基金指数下跌21%,超额收益-2.3%;

观察2019年以来的一轮完整牛熊,可以发现在上涨阶段(2019-2020),基金相对指数表现出了大幅超额收益,而在下跌阶段(2021-2022),基金相对指数表现出持续的小幅跑输。我们不禁要思考这背后的原因究竟是什么?

2

“中特估”与“茅”“宁”指数的错位

如果把市场上的基金经理投资风格做一个粗略的划分,大致可以分为四类:

1、偏爱低估值高分红品种的PB-ROE策略;

2、偏爱长线绩优股(消费、医药、互联网)的GARP策略;

3、偏爱高成长景气赛道(高端制造、新能源)的PEG选股策略;

4、此外还有一些风格特征不明显的均衡型选手。

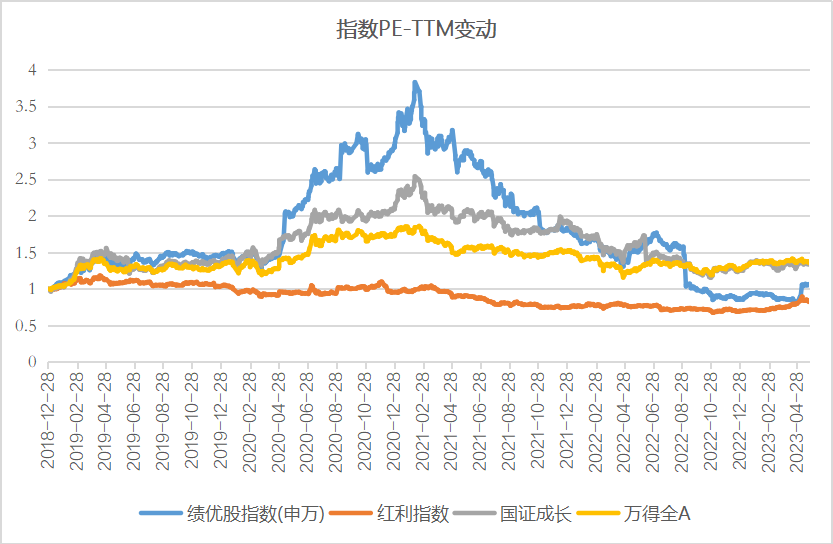

如果我们通过指数来代表以上几种投资风格,那可以用中证红利指数来大致拟合低估值风格,用绩优股指数(高roe指数)来代表GARP风格,用国证成长指数来代表高景气赛道(PEG)风格。

数据来源:Wind,弘尚资产整理

如果用这3个指数对比万得全A指数来观察整个市场,2019年以来的一轮牛熊并不适用于所有股票。对于绩优股和成长股而言,2019年初-2021年2月是单边上涨市场,而之后直至今天,是单边下跌市场。

而对于代表低估值高分红股票的中证红利指数则大为不同,2019年初-2020年4月实际上是处在熊市当中,这是2017年蓝筹牛市泡沫破裂之后的余波。而2020年4月中证红利指数见底之后,直至今天,低估值高分红股票一直都处在一场温和的牛市当中,而今年以来市场热炒的“中特估”行情,更像是一轮红利指数牛市的小高潮。这很容易让我们联想到2016-2017年的A股,“漂亮50”与“要你命3000”仿佛身处两个不同市场。

3

绩优股和成长股的熊市

为何会出现这样的画面?通过观察3个指数的历史估值变化我们可以发现:绩优股指数和国证成长指数在2019-2020年估值大幅扩张,产生了巨大的估值泡沫,而在之后的泡沫破裂过程中,虽然利润依然在增长,估值却不断下行。时至今日,绩优股指数的估值已经来到历史的底部,而成长股的估值也在历史底部区域,仅次于2018年的历史大底。而中证红利指数虽然在2020年中就已经见底,但估值却在之后依然缓慢下行,直到2022年10月之后才触底反弹,只不过在这个过程中,盈利的增长抵消了估值的下行。

数据来源:Wind,弘尚资产整理

至此,主观多头基金两年来跑输指数的原因已经比较清晰了:2019-2021牛市,指数涨幅并不惊人,结构化特征却极为明显,以四大赛道(消费、医药、互联网、新能源)为代表的绩优股和成长股的涨幅远超指数,而其他股票却涨幅甚微,特别是低估值蓝筹股更加表现低迷。而行业集中于这些赛道的基金产品因为赚钱效应优秀,引发投资者的踊跃认购,也带来了资金的正反馈,雪球滚动之下终于酿成巨大的估值泡沫。而之后的两年,泡沫破裂造成了行业超配的基金产品超额收益的下滑,甚至出现了长时间的基金收益跑不赢指数的局面。

4

为什么会有一轮成长股和绩优股的牛市?

成长股在2015年泡沫破裂之后,经历了三年的下跌,性价比大幅提升,而低估值蓝筹股则经历了2016-2017年牛市产生泡沫化。2018年是一个关键的时间节点,市场整体的大跌一方面部分消化了低估值蓝筹股的泡沫,另一方面的股价下跌却让成长股的性价比更加突出,于是在2019年之后整体经济疲软利率宽松的大环境下,价值股因业绩疲软而跌跌不休,而如新能源等细分领域的高速增长叠加低利率环境共同推动成长股的估值大幅抬升。

而科技、新能源为代表的成长股,估值高度依赖于PEG中的“G(增长)”,当狂飙突进的光伏锂电增速见顶开始下行之时,周期成长股固有的行业格局恶化带来的盈利预警亦如泰山压顶,盈利、增长双杀戳破了高估值的泡沫,让成长股的估值回归到了历史的低位。

而绩优股则是另外一个更长的故事,A股市场在过去的很多年一直是主题投资和景气投资交相辉映。在漫长的时间里,A股的基金经理最擅长的是基于基本面的PEG投资,会给成长因子溢价,但不会给质量因子(ROE)溢价。2015年以后,外资大量涌入A股市场。作为秉持巴菲特基本面投资理念的海外长钱,估值的核心逻辑是企业长期回报等于ROE,所以天然会给高ROE的绩优股估值溢价。而日渐成熟的A股市场,也催生出一批接受了价值投资理念的基金经理。在全球低利率环境之下,外资回报率要求不断降低,也和国内基金一起,在资金正反馈的共同作用下,不断推升A股的绩优股估值水平,直至美国通胀来袭,联储大幅加息,泡沫破裂。

但如果你真的相信巴菲特的投资哲学,那高ROE股票长期必然带来更高回报,也理应享有估值溢价。但无奈的现实是,过去两年的熊市不仅消灭了绩优股泡沫,而且在资金负反馈的压力下直接回到了2015故事的起点——高ROE(绩优股)指数跟红利指数的估值差正处于历史负一倍标准差,也就是历史的最低点处。在最近的一波“中特估”行情中,巴菲特价值投资方法论中最重要的“质量因子”消失了。不仅是国企跑赢了同行业经营质量更高的民企,甚至国企之间——同样PE估值水平的银行,大幅上涨的不是经营质量优秀的,而是经营质量差的,因为PB更低。

质量因子失效了,质量因子失效是因为过去给予优质公司溢价的机构资金面临增量资金枯竭,存量资金撤退的困局。但这对我们来说并不是坏事,而是一个极为难得的馈赠,这意味着我们能用更便宜的价格买入更好的公司,对于价值投资者来说,这将带来未来令人愉快的超额收益。

5

与市场对抗

每个人都想找到一个长期能贡献超额收益能力的优秀基金经理,因为这是最简单的投资方法。那么如何判断一位基金经理是否优秀?最简单的指标当然是长期业绩优异,那么长期优异业绩是因何而来?实际上通过观察其组合价值、成长、质量这三个因子在各个历史时期的权重是一个很不错的视角。

过去这些年里,有一些关键的节点,可以给我们以启示。

2015年的创业板狂潮破灭之时,你能否在熔断的恐慌下买入那些被一同砸落的低估值蓝筹股?

2017年的“大国重器,蓝筹重估”行情破灭时,你能否在2018年的至暗时刻转向经历三年熊市估值处于底部的成长股?

2021年“好公司不怕贵”行情结束时,你能否冷静的计算梦想的价格,然后拥抱低估值的中证红利指数?

以上的这些关键节点的抉择,都有一个共同点——对抗市场。价值投资并不是通过频繁的调整仓位来躲过股灾的,价值投资只需要不断根据性价比来选择潜在回报水平更高的股票。这意味着你要时不时的和市场做激烈的对抗,并且忍受市场的暂时失效,但这种对抗才是超额受益的来源。

回顾2019年以来的市场你就会发现,大多数的超额收益都来自于质量因子和成长因子。当然,随着质量因子和成长因子的式微,超额收益为负也就变成理所当然的事情了。但度过了令人煎熬的两年熊市之后,绩优股和成长股的估值都已经回到原点,这意味着未来丰厚的潜在回报。

如今的市场,在“百年未有之大变局”之下,估值之锚碎落一地,存量博弈格局之下,市场选择追逐AI,追逐“中特估”,追逐一切可以吸引资金炒作的热点。而在这种关键时刻,真正考验一位基金经理的,并不是短期市场的乱花渐欲迷人眼,而是你敢不敢在当下的时刻,坚定的与市场对抗,并且相信高质量成长的公司终究带来长期回报。

免责声明:本文转载自弘尚资产,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。