为什么要考虑规模加权?

核心原因是基金公司作为一个平台,有大量不同风格/主题/策略体系的产品,在某时段某基金经理业绩突出后,基金公司会倾注渠道资源将其进一步打造为爆款。

但在均值回归的效应下,后进入的投资者赚钱难度变大,使得出现产品长期年化收益看起来不错,但持有人整体亏损的普遍现象。

因此用等权收益的话将无法相对准确地描述一个基金公司整体为客户创造收益的能力。

我们的做法如下:

对于一家公募基金,取其所有主动型公募股混基金(排除指数、指数增强产品),在每个披露季的下月末根据其披露的资产净值进行加权组合构建,然后持有到下个披露季进行组合再平衡。此外,我们计算该基金公司自2018年以来所有产品的加权收益,包括2018年以来的平均管理规模、产品数目等。

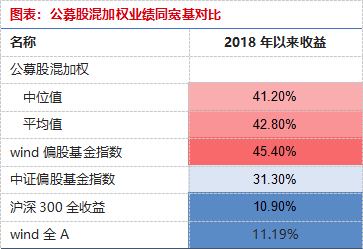

我们的样本数目一共121个,统计业绩如下:

数据来源:wind,好买基金研究中心,数据截至2023/5/5

统计数据显示,大多数基金公司虽然能战胜中证偏股,但对于等权法构建的wind偏股却基本没优势,说明规模显然起到了对业绩的反噬。

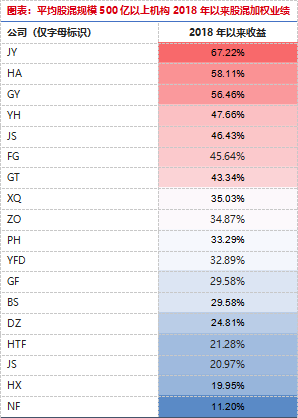

同时,如果我们观察平均股混管理规模500亿以上的机构(一共18家)的同期业绩,可以发现2018年以来显著战胜基金指数的只有寥寥几家机构,剩余机构中有一家甚至仅持平沪深300指数,分化较大的同时可以看到这些管理大规模股混的机构作为一个整体来看,主动能力并不突出。

数据来源:wind,好买基金研究中心,数据截至2023/5/5

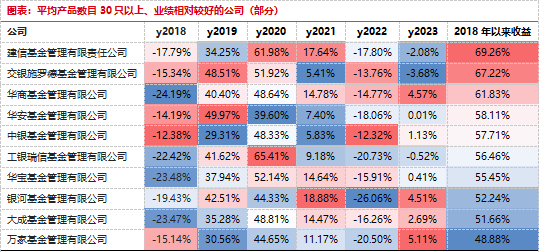

另一方面,我们进一步观察产品管理中位数在30只以上,累计业绩突出的公司(同期超过wind偏股基金指数),下表展示了部分结果:

可以看到,该表中除了交银、华安、工银外,其余公司在过去几年的平均股混规模多在400甚至300亿以下,少有爆款产品,比如表中的建信基金,虽然加权业绩排名靠前,但市场对其的热度相对而言并不是太高,建信旗下姜峰、邵卓、王东杰等人均是有约8年在管经验、长期业绩突出的老将选手,他们的产品也值得较强关注。

重要声明:本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。