一、上周债市整体情况回顾——收益率整体下行

上周中债总财富指数收于220.1621,较前周上涨0.23%;中债国债总财富指数收于217.8106较前周上涨0.22%,中债金融债总财富指数收于224.1392,较前周上涨0.24%;中债企业债总财富指数收于223.3701,较前周上涨0.24%;中债短融总财富指数收于196.5824,较前周上涨0.10%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.0441%,下行8.25个基点,十年期国债收益率为2.7058%,下行2.80个基点;银行间一年期AAA级企业债收益率上行8.57个基点,银行间三年期AAA级企业债收益下行5.10个基点,五年期AAA级企业债收益率下行5.47个基点,分别为2.5752%、2.8980%和3.0912%;一年期AA级企业债收益率下行4.58个基点,三年期AA级企业债收益率下行2.10个基点,五年期AA级企业债收益率下行8.46个基点,分别为2.7860%、3.5005%和3.7778%。

二、资金面——资金面保持合理宽松

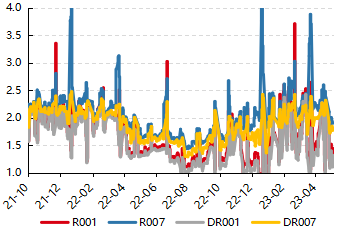

5月12日,本周央行公开市场净回笼240亿元。其中,净投放120亿元,净回笼360亿元。5月12日,R001加权平均利率为1.4438%,较上周涨32.26个基点;R007加权平均利率为1.9039%,较上周涨16.04个基点;R014加权平均利率为2.045%,较上周涨27.43个基点;R1M加权平均利率为2.3421%,较上周涨25.23个基点。5月12日,shibor隔夜为1.32%,较上周涨22.5个基点;shibor1周为1.829%,较上周涨8.4个基点;shibor2周为1.846%,较上周涨8.2个基点;shibor3月为2.325%,较上周跌6.8个基点。

资金面方面,银行间市场周四资金面延续宽松状态,隔夜和七天回购加权利率均小幅走低,分别降至1.1%和1.77%附近。银行协定存款等利率自律上限即将下调,进一步强化“降息”预期,带动同业存单一二级利率进一步滑落。长期资金方面,全国性和主要股份制银行一年期同业存单一级报价主要集中在2.42%附近,较上日明显下行5-6bp,盘中甚至出现2.35%的报价;二级市场同类型存单成交在2.42%附近,较上日明显下行5-6bp。

图表:资金利率走势一览(%)

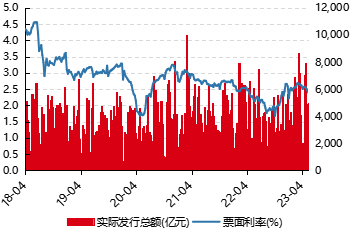

图表:同业存单发行利率及规模(%,亿)

数据来源:wind,好买基金研究中心整理 数据区间:2021/10/01~2022/05/12,2018/04/08~2023/05/14

本年同业存单累计净融资规模为6,991.80亿元。上周,同业存单净融资规模为4,131.90亿元。其中,发行总额达4,928.20亿元,平均发行利率为2.4952%,到期量为796.30亿元。本周,同业存单净融资规模为-593.20亿元,发行总额达4,964.60亿元,平均发行利率为2.4035%,到期量为5,557.80亿元。未来三周,将分别有5,628.20亿元、6,366.80亿元、3,467.90亿元的同业存单到期。

三、基本面/政策面——社融转弱,经济延续“弱修复”

- 社会融资规模

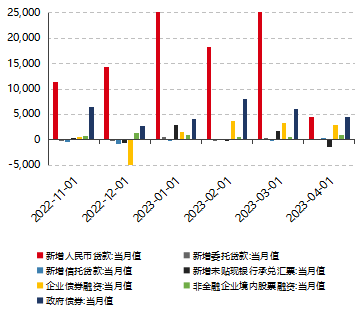

初步统计,2023年4月社会融资规模增量为1.22万亿元,比上年同期多2729亿元。其中,对实体经济发放的人民币贷款增加4431亿元,同比多增729亿元;对实体经济发放的外币贷款折合人民币减少319亿元,同比少减441亿元;委托贷款增加83亿元,同比多增85亿元;信托贷款增加119亿元,同比多增734亿元;未贴现的银行承兑汇票减少1347亿元,同比少减1210亿元;企业债券净融资2843亿元,同比少809亿元;政府债券净融资4548亿元,同比多636亿元;非金融企业境内股票融资993亿元,同比少173亿元。整体来看,人民币贷款占社融当月新增值占比明显减少,而非标融资,例如信托贷款明显有所修复。企业债融资占比虽然环比有所修复,但是较去年同期仍是明显回落;政府债券融资今年以来则一直表现的较为平稳。

具体到金融机构统计口径的人民币贷款分项来看,企业端中长期贷款4月新增6669亿元,同比多增4017亿元,较3月环比少增1.4万亿元;企业端短期贷款4月减少1099亿元,同比少减849亿元,较3月环比少增11914亿元;票据融资4月新增1280亿元,同比少增3900亿元。整体来看,企业中长期贷款同比多增主要是受到去年二季度疫情时期的“低基数”影响,环比大幅少增也呼应了4月制造业PMI回落至收缩区间,表明了在当前没有进一步政策激励的情况下,企业整体贷款需求仍旧较为低迷。银行票据虽然同比少增,但主要是2022年4月银行“票据冲量”现象较为严重所导致,从月末的银行票据利率走低以及票据当月新增环比多增也说明了当前银行对于票据融资依赖程度较高,也从侧面印证了企业当前融资需求较一季度已有所回落。

居民端方面,中长期贷款4月减少1156亿元,同比多减842.28亿元,较3月环比少增7504亿元;居民端短期贷款4月减少1255亿元,同比少减600.87亿元,较3月环比少增7349亿元;可以看出在积压购房需求得到一定程度释放后,居民当前整体购房意愿修复持续性并不强;短端贷款方面,内需修复尚不牢固的同时,4月疫情再次出现二次扩散风险,股市表现不及预期以及一季度春节带动大件消费的影响逐渐退散等一系列因素影响下,居民短期贷款数据的出现回落,4月汽车进口同比数据大幅回落也从一定程度上印证了这方面的判断。

图表:社融分项当月值(亿元)

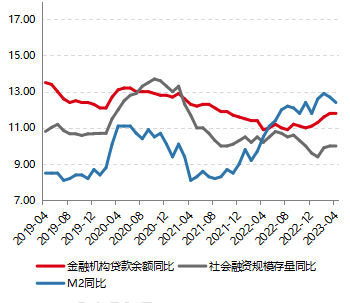

图表:社融规模存量、金融机构贷款余额同比(%)

数据来源:wind,好买基金研究中心整理 数据区间:2022/11/01-2023/04/30,2019/04/01-2023/04/30

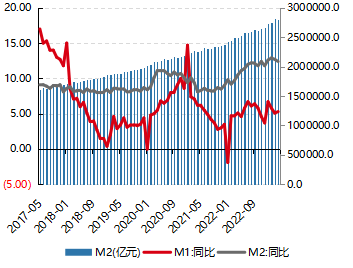

- M1、M2

广义流动性方面,据央行统计,4月末,广义货币(M2)余额280.85万亿元,同比增长12.4%,增速比上月末低0.3个百分点,比上年同期高1.9个百分点。狭义货币(M1)余额66.98万亿元,同比增长5.3%,增速比上月末和上年同期均高0.2个百分点。流通中货币(M0)余额10.59万亿元,同比增长10.7%。当月净投放现金313亿元。

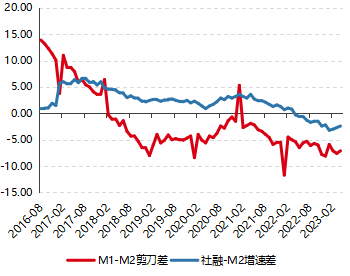

整体来看,M2同比增速虽有所回落,但仍维持在12%以上,也对应了当前市场风险偏好仍旧较低,但M1同比增速有所回升,因此4月M1-M2剪刀差倒挂程度有所缓和,由3月-7.6%修复至4月-7.1%;社融-M2增速差倒挂程度则也持续修复,由3月-2.7%回升至-2.4%。

图表:M1、M2同比、M2金额(%、亿元)

图表:M1-M2剪刀差、社融-M2增速差(%)

数据来源:wind,好买基金研究中心整理 数据区间:2017/05/01-2023/04/30,2016/08/01-2023/04/30

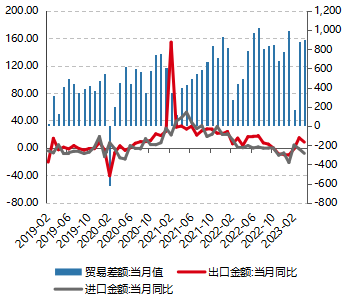

- 进出口

据海关统计,4月份,我国进出口3.43万亿元,增长8.9%。其中,出口2.02万亿元,增长16.8%;进口1.41万亿元,下降0.8%;贸易顺差6184.4亿元,扩大96.5%。按美元计价,今年4月份我国进出口5006.3亿美元,增长1.1%。其中,出口2954.2亿美元,增长8.5%;进口2052.1亿美元,下降7.9%;贸易顺差902.1亿美元,扩大82.3%。

一般贸易进出口比重提升。前4个月,我国一般贸易进出口8.72万亿元,增长8.5%,占我外贸总值的65.4%,比去年同期提升1.6个百分点。其中,出口5.01万亿元,增长14.1%;进口3.71万亿元,增长1.8%。同期,加工贸易进出口2.38万亿元,下降9.8%,占17.9%。其中,出口1.57万亿元,下降4.7%;进口8107.8亿元,下降18.2%。此外,我国以保税物流方式进出口1.73万亿元,增长15.4%。其中,出口6764.2亿元,增长23.4%;进口1.05万亿元,增长10.8%。

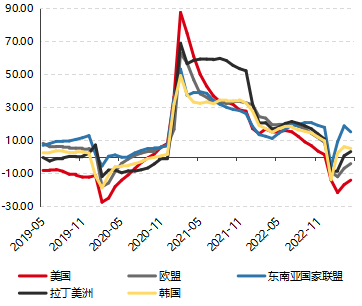

对东盟、欧盟进出口增长,对美国、日本等下降。前4个月,东盟为我第一大贸易伙伴,我与东盟贸易总值为2.09万亿元,增长13.9%,占我外贸总值的15.7%。其中,对东盟出口1.27万亿元,增长24.1%;自东盟进口8200.3亿元,增长1.1%;对东盟贸易顺差4515.5亿元,扩大111.4%。欧盟为我第二大贸易伙伴,我与欧盟贸易总值为1.8万亿元,增长4.2%,占13.5%。其中,对欧盟出口1.17万亿元,增长3.2%;自欧盟进口6313.5亿元,增长5.9%;对欧盟贸易顺差5414.6亿元,扩大0.3%。美国为我第三大贸易伙伴,我与美国贸易总值为1.5万亿元,下降4.2%,占11.2%。其中,对美国出口1.09万亿元,下降7.5%;自美国进口4100.6亿元,增长5.8%;对美贸易顺差6768.9亿元,收窄14.1%。日本为我第四大贸易伙伴,我与日本贸易总值为7316.6亿元,下降2.6%,占5.5%。其中,对日本出口3752.4亿元,增长8.7%;自日本进口3564.2亿元,下降12.1%;对日贸易顺差188.2亿元,去年同期为贸易逆差604.4亿元。同期,我国对“一带一路”沿线国家合计进出口4.61万亿元,增长16%。其中,出口2.76万亿元,增长26%;进口1.85万亿元,增长3.8%。

民营企业进出口比重超五成。前4个月,民营企业进出口7.05万亿元,增长15.8%,占我外贸总值的52.9%,比去年同期提升4.6个百分点。其中,出口4.86万亿元,增长20.2%,占出口总值的63.3%;进口2.19万亿元,增长7.1%,占进口总值的38.8%。国有企业进出口2.18万亿元,增长5.7%,占我外贸总值的16.4%。其中,出口6052.4亿元,增长13.6%;进口1.57万亿元,增长3%。同期,外商投资企业进出口4.06万亿元,下降8.2%,占我外贸总值的30.5%。其中,出口2.2万亿元,下降6.9%;进口1.86万亿元,下降9.8%。

机电产品、劳密产品出口均增长。前4个月,我国出口机电产品4.44万亿元,增长10.5%,占出口总值的57.9%。其中,汽车2045.3亿元,增长120.3%;手机2829.5亿元,下降3.2%。同期,出口劳密产品1.31万亿元,增长8.8%,占17.1%。其中,服装及衣着附件3304.6亿元,增长10.6%;纺织品3078.4亿元,下降0.8%;塑料制品2351.5亿元,增长12.6%。

铁矿砂、原油、煤进口量增价跌,天然气进口量减价扬,大豆进口量价齐升。前4个月,我国进口铁矿砂3.85亿吨,增加8.6%,进口均价(下同)每吨781.4元,下跌4.6%;原油1.79亿吨,增加4.6%,每吨4017.7元,下跌8.9%;煤1.42亿吨,增加88.8%,每吨897.5元,下跌11.8%;成品油1358.7万吨,增加68.6%,每吨4084.4元,下跌19.1%。同期,进口天然气3568.7万吨,减少0.3%,每吨4151元,上涨8%。此外,进口大豆3028.6万吨,增加6.8%,每吨4559.8元,上涨14.1%。进口初级形状的塑料951.1万吨,减少7.6%,每吨1.08万元,下跌10.8%;未锻轧铜及铜材169.5万吨,减少12.6%,每吨6.1万元,下跌5.8%。同期,进口机电产品1.93万亿元,下降14.4%。其中,集成电路1468.4亿个,减少21.1%,价值7240.8亿元,下降19.8%;汽车22.5万辆,减少28.9%,价值1004.1亿元,下降21.6%。

图表:进出口金额当月同比、贸易差额(%,亿美元)

图表:出口贸易对象累计金额同比(%)

数据来源:wind,好买基金研究中心整理 数据区间:2019/02/01-2023/04/30,2019/05/01-2023/04/30

- CPI

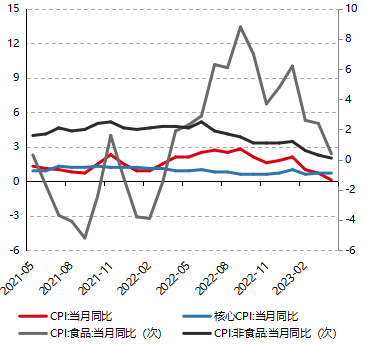

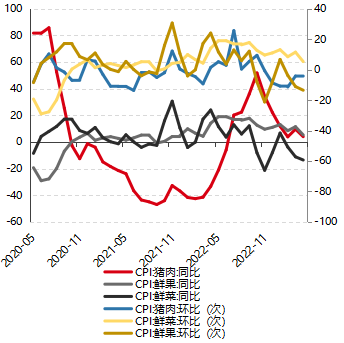

根据国家统计局统计,4月从环比看,CPI下降0.1%,降幅比上月收窄0.2个百分点。其中,食品价格下降1.0%,降幅比上月收窄0.4个百分点,影响CPI下降约0.19个百分点。食品中,鲜菜和鲜果大量上市,价格分别下降6.1%和0.7%;生猪产能充足,叠加消费淡季影响,猪肉价格下降3.8%,降幅比上月收窄0.4个百分点;粮食和食用油价格基本平稳。非食品价格由上月持平转为上涨0.1%,影响CPI上涨约0.04个百分点。非食品中,小长假期间出行需求增加,交通工具租赁费、飞机票、宾馆住宿和旅游价格均有上涨,涨幅在4.6%—8.1%之间;受国际原油价格波动影响,国内汽油和柴油价格均下降1.7%;商家降价促销,燃油小汽车、新能源小汽车和家用器具价格分别下降1.0%、0.9%和0.6%。

从同比看,CPI上涨0.1%,涨幅比上月回落0.6个百分点。同比涨幅回落较多,主要是上年同期对比基数较高。其中,食品价格上涨0.4%,涨幅比上月回落2.0个百分点,影响CPI上涨约0.07个百分点。食品中,禽肉类、鲜果、食用油和猪肉价格分别上涨6.7%、5.3%、4.8%和4.0%,涨幅均有回落;鲜菜价格下降13.5%,降幅扩大2.4个百分点。非食品价格上涨0.1%,涨幅回落0.2个百分点,影响CPI上涨约0.07个百分点。非食品中,服务价格上涨1.0%,涨幅扩大0.2个百分点,其中出行类服务恢复较好,飞机票、宾馆住宿、旅游和交通工具租赁费价格涨幅在7.2%—28.7%之间;工业消费品价格下降1.5%,降幅扩大0.7个百分点,主要是能源价格回落较多,其中汽油和柴油价格分别下降10.6%和11.5%,降幅分别扩大4.0和4.2个百分点。

据测算,在4月份0.1%的CPI同比涨幅中,上年价格变动的翘尾影响约为0.3个百分点,比上月回落0.4个百分点;新涨价影响约为-0.2个百分点,上月为0。

图表:CPI分项(%)

图表:CPI食品分项(%)

数据来源:wind,好买基金研究中心整理 数据区间:2021/04/01-2023/04/30,2020/04/01-2023/04/30

- PPI

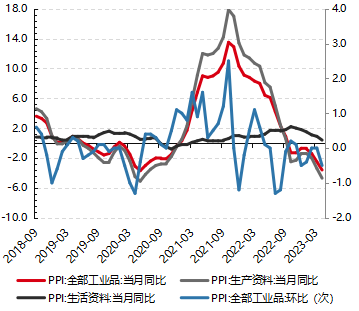

根据国家统计局统计,4月,从环比看,PPI由上月持平转为下降0.5%。其中,生产资料价格由上月持平转为下降0.6%;生活资料价格由上月持平转为下降0.3%。受国际原油价格波动影响,国内石油煤炭及其他燃料加工业价格下降2.3%,化学原料和化学制品制造业价格下降1.1%。钢材、水泥等行业供应整体充足,但需求不及预期,黑色金属冶炼和压延加工业价格下降1.0%,水泥制造价格下降0.1%。煤炭产能继续释放,加之进口量仍较大,煤炭开采和洗选业价格下降4.0%。有色金属冶炼和压延加工业价格上涨0.2%,其中铜冶炼价格上涨0.3%,铝冶炼价格上涨0.1%。另外,计算机通信和其他电子设备制造业价格下降0.7%,汽车制造业价格下降0.2%;文教工美体育和娱乐用品制造业价格上涨0.9%,纺织服装服饰业价格上涨0.1%。

从同比看,PPI下降3.6%,降幅比上月扩大1.1个百分点。同比降幅扩大,主要是由于上年同期石油、黑色金属等行业对比基数走高,以及近期国内外需求偏弱。其中,生产资料价格下降4.7%,降幅扩大1.3个百分点;生活资料价格上涨0.4%,涨幅回落0.5个百分点。主要行业中,石油和天然气开采业价格下降16.3%,降幅扩大0.6个百分点;黑色金属冶炼和压延加工业价格下降13.6%,降幅扩大2.6个百分点;煤炭开采和洗选业价格下降9.3%,降幅扩大6.1个百分点;有色金属冶炼和压延加工业价格下降8.6%,降幅扩大0.6个百分点。另外,计算机通信和其他电子设备制造业价格下降0.7%,汽车制造业价格下降1.0%;文教工美体育和娱乐用品制造业价格上涨4.5%,电力热力生产和供应业价格上涨1.6%,农副食品加工业价格上涨1.1%。

据测算,在4月份3.6%的PPI同比降幅中,上年价格变动的翘尾影响约为-2.6个百分点,上月为-2.0个百分点;新涨价影响约为-1.0个百分点,上月为-0.5个百分点。

图表:PPI分项(%)

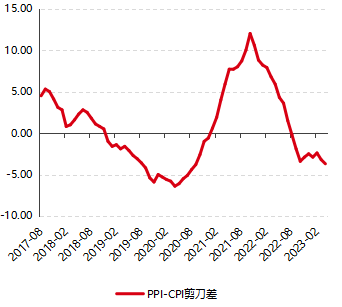

图表:PPI-CP剪刀差(%)

数据来源:wind,好买基金研究中心整理 数据区间:2018/09/01-2023/04/30,2017/08/01-2023/04/30

四、下周即将到期个券(不包括国债,金融债,ABS)

下周付息债券(按金额前 10)规模为263亿,分别为15青国投MTN001,20大唐集MTN001,21葛洲02,20华电MTN004A,20鞍钢MTN004,22川投能源MTN001,22兖矿能源MTN001A,20豫高管MTN003,20苏交通MTN003,21冀建投MTN001。

下周付息债券(按评级后 10)规模为58.3亿,分别为20江门建设MTN001,20孝感高创MTN001,21世园投资MTN001,21磁湖高新MTN001,20眉岷债,20崇左债,21深钜04,20眉岷专债,20崇左养老债。

(单位:亿元) 数据来源:Wind,好买基金研究中心整理 截止时间:2023/05/14

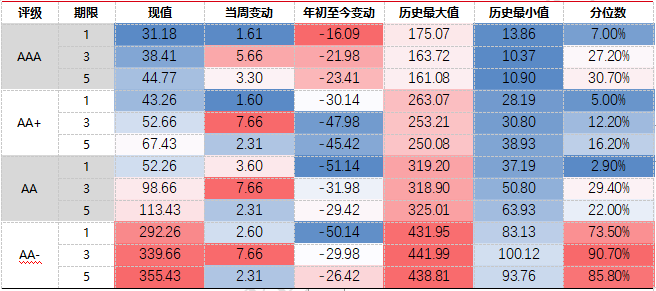

五、信用利差分布——信用利差全线走阔

从评级分布上看,本周信用利差全线走阔,AAA评级1,3,5年信用利差为31.18bp,38.41bp,44.77bp,本周变动1.61bp,5.66bp,3.30bp,目前所处得历史分位数为7.00%,27.20%,30.70%。AA+评级1,3,5年信用利差为43.26bp,52.66bp,67.43bp,本周变动1.60bp,7.66bp,2.31bp,目前所处得历史分位数为5.00%,12.20%,16.20%。AA评级1,3,5年信用利差为52.26bp,98.66bp,113.43bp,本周变动3.60bp,7.66bp,2.31bp,目前所处得历史分位数为2.90%,29.40%,22.00%。AA-评级1,3,5年信用利差为292.26bp,339.66bp,355.43bp,本周变动2.60bp,7.66bp,2.31bp,目前所处得历史分位数为73.50%,90.70%,85.80%。

图表:信用利差变动情况

(单位:BPs) 数据来源:Wind,好买基金研究中心整理 截止时间:2023/05/12

六、主体评级下调和负面消息

上周涉及主体评级下调、展期、兑付风险警示、债项评级下调的负面消息共7条,涉及债务主体共7家,分别为长春市城市发展投资控股(集团)有限公司、红星美凯龙控股集团有限公司、蓝盾信息安全技术股份有限公司、恒大地产集团有限公司、大连万达商业管理集团股份有限公司、江西正邦科技股份有限公司、遵义和平投资建设有限责任公司。

涉及负面/关注类消息1条,涉及债务主体共1家。

图表:信用债周度负面事件

数据来源:Wind,好买基金研究中心整理 截止时间:2023/05/05~2023/05/12

图表:负面/关注类消息

数据来源:Wind,好买基金研究中心整理 截止时间:2023/05/10-2023/05/14

七、基金市场走势跟踪情况

上周债券型基金涨幅前十的基金分别为:工银瑞信可转债,大成安汇金融E,红土创新增强收益A,惠升和风纯债A,华夏鼎源A,天弘季季兴三个月定开债A,长城增强收益A,长信稳惠A,广发集利一年A,鑫元广利定期开放。涨幅分别为1.70%,0.62%,0.54%,0.45%,0.41%,0.40%,0.38%,0.37%,0.37%,0.37%。

上周债券型基金跌幅前十的基金分别为:民生加银转债优选A,西部利得稳健双利A,博时信用债券A,融通可转债A,南方昌元可转债A,鹏华丰和C,南方希元可转债,博时转债增强A,鹏华可转债A,上银可转债精选。涨幅分别为-2.86%,-2.69%,-2.61%,-2.53%,-2.43%,-2.38%,-2.37%,-2.34%,-2.34%,-2.22%。

数据来源:Wind,好买基金研究中心整理 截止时间:2023/05/14

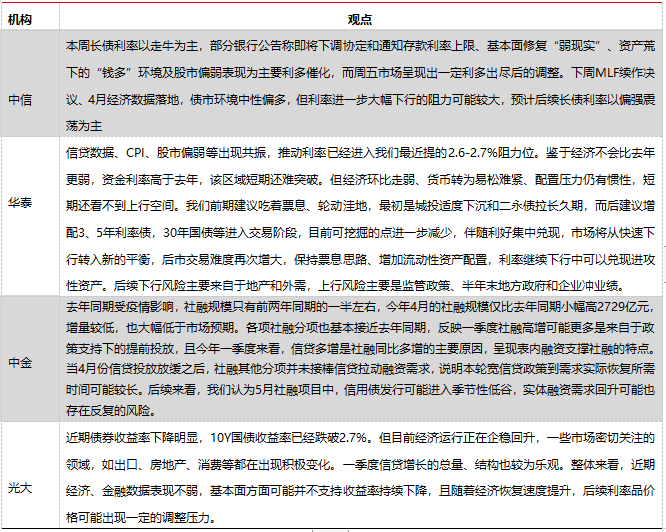

八、机构宏观/债券观点汇总

图表:机构观点

数据来源:公开信息,好买基金研究中心整理 截止时间:2023/05/14

九、本周好买观点

资金面上,本周资金利率维持低位,同时除出口数据外,CPI、PPI、进口以及4月金融数据表现均低于市场预期,债券市场收益率也进一步下行,10年期国债收益率最低突破至2.7%以下。

具体来看,金融数据方面,4月金融数据当中人民币贷款数据明显出现回落,企业端中长期贷款在“低基数”效应下同比保持较高增速,但环比明显走弱,票据融资环比增多以及企业短期贷款同比环比均明显走弱也表明当前企业融资需求较一季度已经出现明显走弱。居民端贷款则走弱更为明显,中长期贷款与短期贷款当月新增均转为减少,环比大幅走弱。进出口数据方面,出口表现依旧超市场预期,一方面来自于之前的积压订单,另一方面则来自于汽车产业链的优化带动的汽车以及相关零部件的出口表现亮眼。进口走弱则主要是受到汽车进口以及能源进口两大分项走弱的影响,其中汽车进口走弱对应着居民大件消费的意愿降低,也一定程度从侧面解释了当月居民短期贷款的大幅回落。通胀方面,食品价格延续回落带动CPI继续回落,非食品项则受清明节出行需求影响而有所回暖;PPI方面,上游开工情绪回落叠加国际油价低位震荡,PPI同比环比本月继续走低。整体来看,当前经济“弱修复”态势较为确定,债市短期预计维持偏强震荡。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。