众所周知,权益市场是反映经济运行和预期的晴雨表。

权益市场长期增长率依赖于经济发展速度和结构优化程度,这相当于江川的河床。没有流水的河床称不上江川,因此权益市场的资金就形成了河流,资金情绪就像总流量,资金拥挤度就像流速。因此基本面和资金构成了市场中相辅相成,互相印证和加强的因素。

本文我们尝试从北向资金的角度切入,分析北向资金是如何影响权益市场整体的涨跌β和不同风格间相对强弱的α。

判断市场的“β”

2014年沪港通启动,2016年深港通启动。从此外资可以通过相对自由的方式进入A股。沪深港通(下文简称陆股通)开通以来,逐渐成为外资配置中国资产的主要通道,资金净流入金额逐年递加,成交金额占比逐渐上升,资产定价话语权不断提升。

经由陆股通从中国香港流入A股的资金就是“北向资金”。截至2023年3月31日,陆股通累计净流入19106亿元,其中沪市累计净流入10027亿元,深市累计净流入9079亿元。陆股通每日成交金额占比逐年提升,已经成为市场不可忽视的力量。

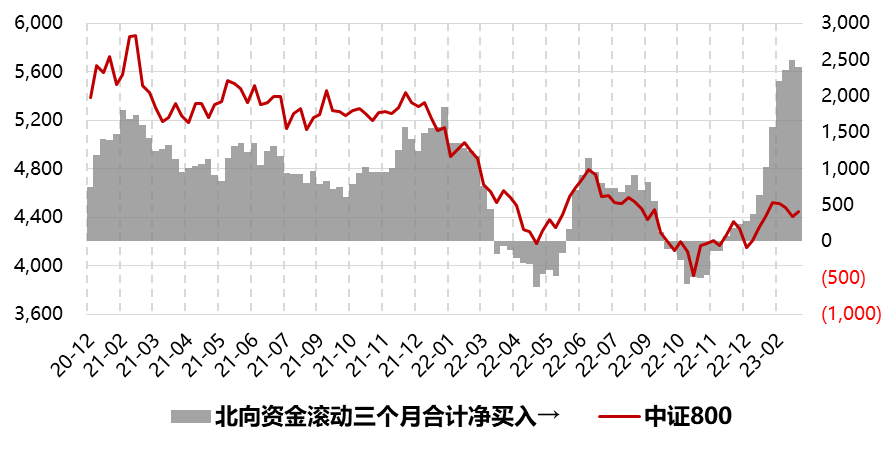

而北向资金阶段性的流入流出往往具有一定趋势性,下图我们统计了滚动三个月北向资金的合计净买入情况,显而易见的是,北向资金助推权益市场行情的发展,同时也会在阶段性净流出较多后出现反转性。

以2022年1月至4月、2022年7月至10月为例,这两个阶段市场下跌,而北向资金一定程度加速了下跌过程。但在阶段性净流出超过500亿元后,北向资金理性回归,市场阶段性的底部形成,对应着中证800出现较大幅度的反弹,同时在上涨阶段,北向快速流入。

数据来源:Wind;数据区间:2022/11-2023/4

数据来源:Wind;数据区间:2022/11-2023/4

因此我们可以通过北向滚动净流入情况判断市场的β,以及用于参考市场阶段性的合理的底部区间。

观测风格“α”

另外一方面,北向资金也会造就不同风格指数的相对强弱。

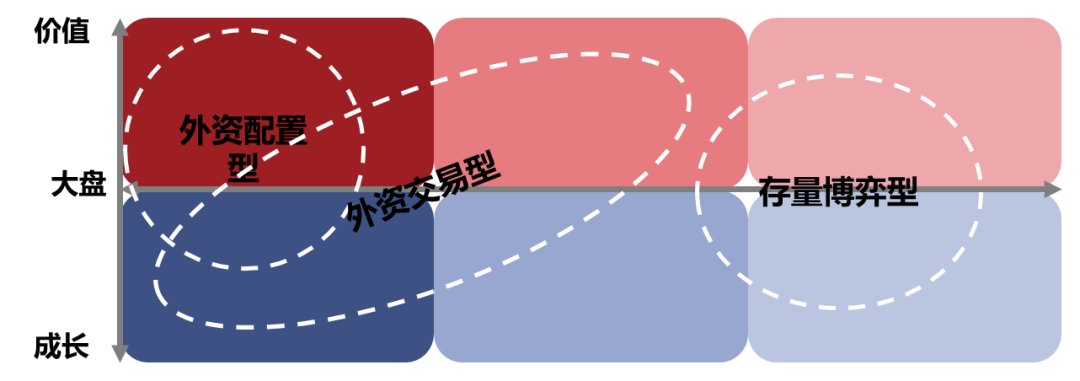

如果从中央结算系统参与者经营性质进行了简单划分的话,北向资金的渠道主要分为七大类,分别是中资银行、中资券商、外资银行、外资券商、港资银行、港资券商及中资其他。这也形成了市场对于北向资金流入意图的区分,一般来说,通过银行渠道进入的资金往往以长期配置为目的,而通过券商和其他途径进入的资金部分会基于交易型和博弈型的目标。

而北向配置型的资金偏好于大盘风格,北向交易型往往基于短周期的获利目的,更偏向于大盘成长和中盘一些。而这些范围基本上都处于沪深300的域内。

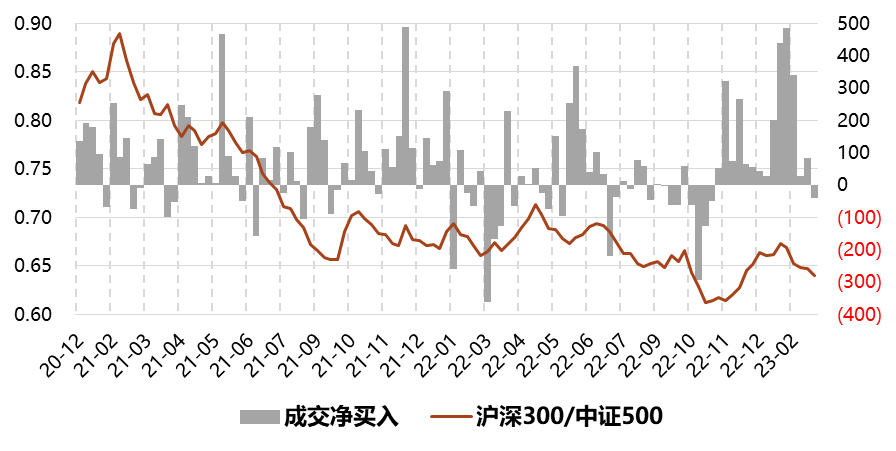

因此我们直观的感受往往是北向资金净流入较汹涌的阶段,沪深300往往会明显跑赢中证500,而北向阶段性流出时,中证500的表现又会出现一定回归。

如果按照数据统计来看,的确也是能印证这一特征的。

数据来源:Wind;数据区间:2022/11-2023/4

如上图统计情况来看,北向的单日净流入是影响沪深300和中证500相对强弱的重要指标。可以看到,在单日净流入较多的日期中,大部分情况下,沪深300与中证500的比值关系向上;而在单日净流出较多的日期中,沪深300与中证500的比值关系向下。

这其实是北向资金的整体投资偏好所决定的。我们同样可以将这一指标用于观测和归因当日风格的变化情况。

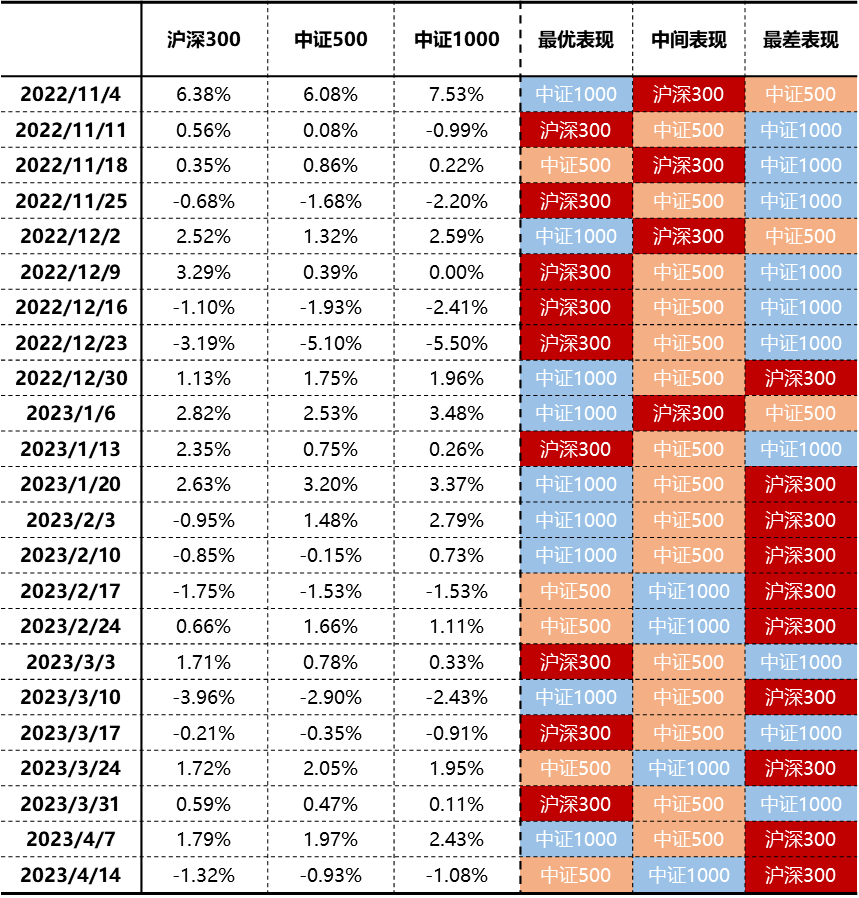

当然,随着市场有效性的不断提升,行情发展、风格切换都提速一档,就以我们统计的自去年11月反弹以来,各类宽基指数的表现为例,没有一类指数一种风格可以长期表现最优。

数据来源:Wind;数据区间:2022/11-2023/4

长期赚钱的方法无外乎两种,一种是高胜率的判断,另一种则更省心和讨巧,那就是我们保持长期均衡,不押宝某类指数和资产,通过风格和资产间的低相关性来平滑波动,获取收益。

重要声明:本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。