资金面及同业存单表现

资金面平稳宽松。上周央行公开市场有2120亿元7D逆回购到期,并开展了6380亿元7D逆回购操作,净投放4260亿元。跨月资金面整体维持宽松,DR001在区间0.85%~2.13%运行,DR007在区间2.04%~2.32%运行。银行间杠杆季节性小幅回落,质押式回购日均成交量约5.99万亿元。具体来看,R001较前周五下行6BP至2.23%,R007下行13BP至2.37%,R014下行17BP至2.43%,R1M上行101BP至3.49%。

同业存单一级发行464只4328.5亿元,净融资额为-1282.9亿元。资金面整体宽松,受到期日不佳影响,一级发行量大幅回落,存单价格整体稳中有降,3M期限需求较好。1Y国股报价较上周五下行5BP至2.60%,与MLF利率利差15BP。具体来看,国股存单方面,1M期限报价2.18%~2.25%;3M期限询价2.38%~2.44%;6M期限询价2.49%~2.50%;9M期限报价2.55%~2.57%;1Y期限询价2.60%~2.64%。二级方面,截至周五,二季度到期国股集中成交在1.90%~2.25%,三季度到期国股集中成交在2.35%~2.41%,四季度到期国股集中成交在2.45%~2.47%,明年一季度到期国股集中成交在2.55%~2.565%,足年到期国股集中成交在2.57%~2.60%。

利率债表现

一级方面,上周国债和政金债共发行13只2537.2亿元,净融资额为-129.8亿元,地方债放量发行83只2351.09亿元。临近假期,一级利率债供给大幅回落,配置需求整体较好。二级方面,上周利多因素共振,长端利率震荡下行。上半周消息面较为平静,权益市场继续小幅下跌,政治局会议即将召开债市情绪较为谨慎,长端利率横盘震荡。下半周资金面明显转松、传闻压降银行存款利率、一季度工业企业利润数据显著下滑叠加政治局会议并未出台强刺激政策,并指出需求和内生动力不足,多头情绪走强,长端利率明显下行,其中十年国债突破2.80%的关键阻力位。230205较前周五下行6.50BP,收至2.94%;230004较前周五下行4.55BP,收至2.776%。

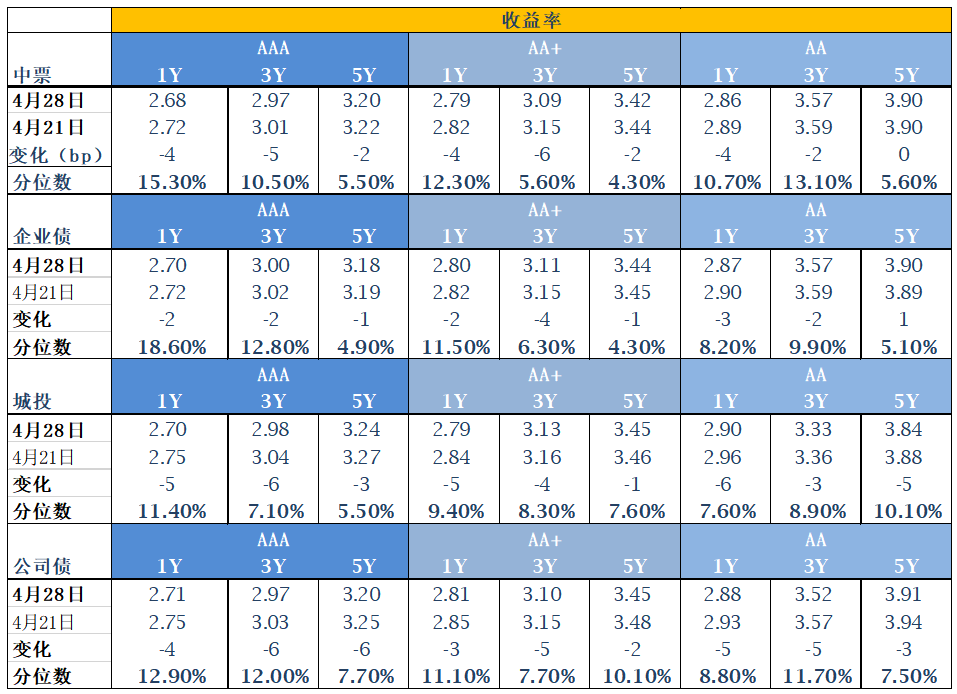

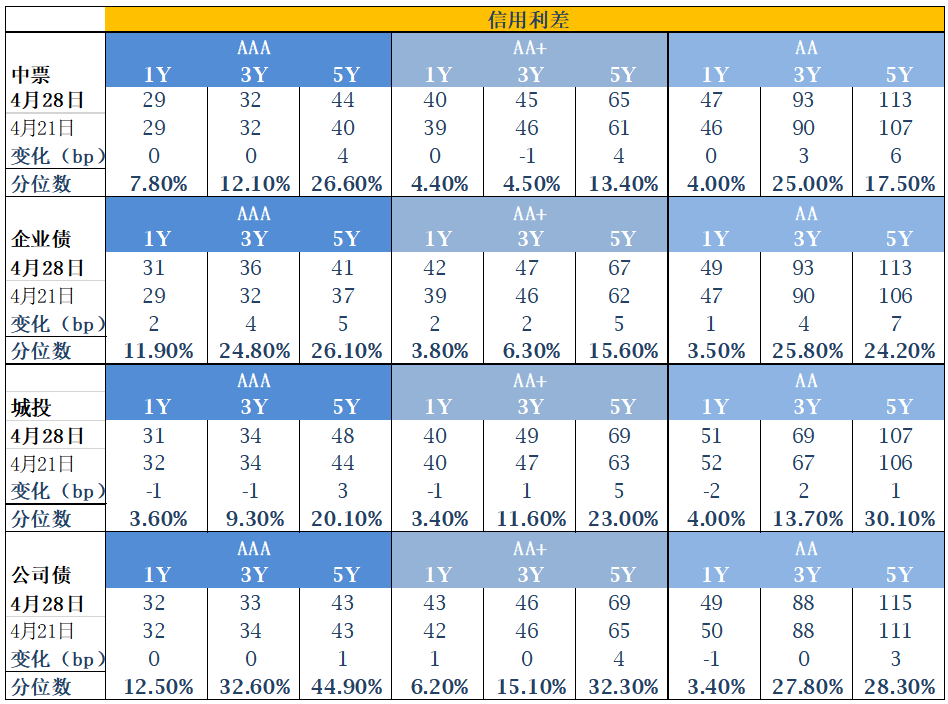

信用债表现

一级方面,信用债发行639只4415.38亿元,净融资额为-762.67亿元,信用债一级供给较前周变化不大,投资人认购情绪较好。二级方面,资金面维持宽松,配置需求旺盛,收益率整体继续下行,中短端品种表现好于长端品种,多数下行3~6BP, 机构延续加杠杆、资质下沉和拉长久期行为。高等级信用债1年中枢2.68%,3年中枢2.97%,5年中枢3.20%。信用利差方面,除3年期AA+中票、1年期各等级城投和3年期AAA城投外,其他各期限各等级中票和城投的信用利差均不同程度走阔。

A股概况

指数先抑后扬,传媒板块表现亮眼。受国内经济弱复苏预期及地缘政治扰动影响,上周权益市场呈现“V”型走势,北上资金净流出约66亿元。传媒板块受一季报业绩增长加持及人工智能概念催化继续大涨,券商、保险等非银金融板块及中特估表现活跃,而前期涨幅较大的电子和计算机板块继续大幅调整。具体看,上周板块涨多跌少,其中传媒、非银金融、纺织服装、建筑装饰、公用事业、石油石化等板块涨幅居前,其中传媒表现一骑绝尘,涨幅高达9.08%,电子、计算机、有色金属、建筑装饰、通信、房地产等板块跌幅居前。上周上证综指较前周上涨0.67%至3323.27点,沪深300下跌0.09%至4029.09点,创业板指下跌0.70%至2324.72点。

免责声明:本文转载自银叶投资,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。