一、上周债市整体情况回顾——收益率延续下行

上周中债总财富指数收于219.7454,较前周上涨0.30%;中债国债总财富指数收于217.4011较前周上涨0.32%,中债金融债总财富指数收于223.7114,较前周上涨0.28%;中债企业债总财富指数收于222.9198,较前周上涨0.22%;中债短融总财富指数收于196.4132,较前周上涨0.09%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.1215%,下行2.49个基点,十年期国债收益率为2.7311%,下行4.77个基点;银行间一年期AAA级企业债收益率下行5.56个基点,银行间三年期AAA级企业债收益下行5.64个基点,五年期AAA级企业债收益率下行4.12个基点,分别为2.6480%、2.9440%和3.1372%;一年期AA级企业债收益率下行5.56个基点,三年期AA级企业债收益率下行5.64个基点,五年期AA级企业债收益率上行4.13个基点,分别为2.8189%、3.5156%和3.8537%。

二、资金面——资金面整体维持宽松

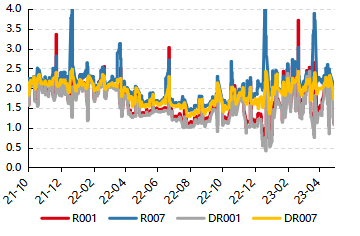

节后首周,央行公开市场净回笼6890亿元。其中,投放380亿元,回笼7270亿元。截至5月5日,R001加权平均利率为1.259%,较上周跌97.16个基点;R007加权平均利率为1.9639%,较上周跌40.8个基点;R014加权平均利率为2.1653%,较上周跌26.2个基点;R1M加权平均利率为2.2341%,较上周跌125.94个基点。5月5日,shibor隔夜为1.234%,较上周跌90个基点;shibor1周为1.815%,较上周跌48.5个基点;shibor2周为1.92%,较上周跌53.5个基点;shibor3月为2.401%,较上周跌2.7个基点。

美联储于北京时间5月4日凌晨2点公布5月利率决议,美联储此次加息25个基点,为自去年3月以来第十次加息,基准利率区间升至5%-5.25%,创2007年8月来最高。声明删除关于“适宜进一步加息”的措辞,暗示将暂停加息。声明多次重申,将把本轮加息周期以来数次紧缩以及传导机制的滞后性纳入考量,以确定“未来额外的政策紧缩程度”。欧洲央行如期加息25个基点,利率水平达2008年10月以来最高。欧洲央行重申将根据经济数据并基于通胀前景调整利率政策,并预计将于7月停止资产购买计划再投资。欧洲央行行长拉加德明确表示不会暂停加息,强调通胀前景仍存在重大上行风险。而有消息人士称,部分欧洲央行决策者预计未来还将加息2-3次。

图表:资金利率走势一览(%)

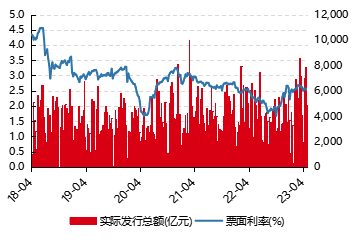

图表:同业存单发行利率及规模(%,亿)

数据来源:wind,好买基金研究中心整理 数据区间:2021/10/01~2022/05/06,2018/04/08~2023/05/07

本年同业存单累计净融资规模为7,595.40亿元。上周,同业存单净融资规模为-1,295.90亿元。其中,发行总额达4,315.50亿元,平均发行利率为2.5341%,到期量为5,611.40亿元。本周,同业存单净融资规模为4,142.30亿元,发行总额达4,938.60亿元,平均发行利率为2.4952%,到期量为796.30亿元。未来三周,将分别有5,557.80亿元、5,628.20亿元、6,366.80亿元的同业存单到期。

三、基本面/政策面——财新PMI回落至收缩区间

- 财新PMI

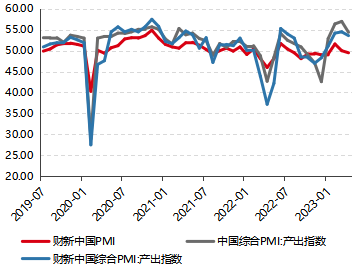

根据财新社统计,4月财新中国制造业采购经理指数(PMI)录得49.5,低于3月0.5个百分点,2月以来首次落至收缩区间。这一走势与国家统计局制造业PMI一致。统计局近日公布的4月制造业PMI为49.2,低于前值2.7个百分点,2023年以来首次低于荣枯线。

从分项数据看,制造业供给增速放缓,4月制造业生产指数仍高于荣枯线,但为近三个月来最低,部分企业反映新订单量少于预期,抑制产量增长。需求结束了此前两个月的扩张,当月新订单指数略低于临界点,主要是因为需求相对疲弱、客户消费减少。分三大类产品看,中间品类和投资品类销量下降,抵消消费品类销量的增长。外需则在3月小幅收缩的基础上反弹,4月新出口订单指数升至扩张区间,但涨幅不大。部分样本企业表示,防疫政策平稳转段后,出口更加便利,支持销售改善,但全球经济低迷,出口订单总量仍无明显起色。制造业就业情况持续恶化,4月就业指数在收缩区间降至三个月来最低。部分企业在员工自愿离职后没有填补空缺,也有企业为了控制成本而裁员。人手短缺叠加产量不足,导致4月积压业务量指数连续第四个月位于临界点以上,与2月持平,同为2021年11月以来最高。4月制造业价格下降,原材料购进价格指数、出厂价格指数均处于收缩区间且降至2016年2月、2016年1月以来最低,前者是因为原材料和能源价格下降,后者则反映市场需求不振,企业选择降价促销。数据显示,中间品类的成本和销售价格均下降最快。随着防疫措施优化,供应链持续改善,供应商交货时间指数已连续三个月位于扩张区间,但4月扩张率小幅回落。尽管供给放缓、需求收缩,制造业企业家对未来生产经营仍抱有较强预期,4月信心指数升至近两年来次高,仅低于2023年2月。企业普遍认为,随着疫情影响持续消退,客户需求将会转强,市况将进一步改善,从而支撑增长预期。此外,企业还预期新产品发布、政策扶持、对新设备的投入等会推动增长。

财新智库高级经济学家王喆表示,4月制造业景气度转差,指向经济恢复基础不牢固,市场积压需求短期释放后,经济恢复的持续性存疑。就业亦是目前经济面临的突出问题,年轻群体的就业形势尤其严峻。近日,通缩成为市场热议话题,成本端和出厂端价格指数的快速下降需引起足够重视。未来相关政策应围绕促进内需、稳定就业、改善预期做文章,疏通货币传导机制,助力经济良性循环。

图表:财新PMI(%)

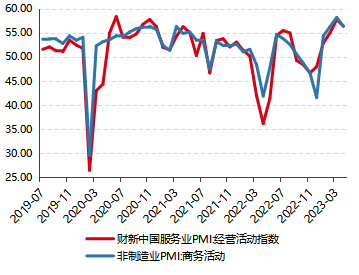

图表:非制造业财新PMI(%)

数据来源:wind,好买基金研究中心整理 数据区间:2019/07/01-2023/04/30

四、下周即将到期个券(不包括国债,金融债,ABS)

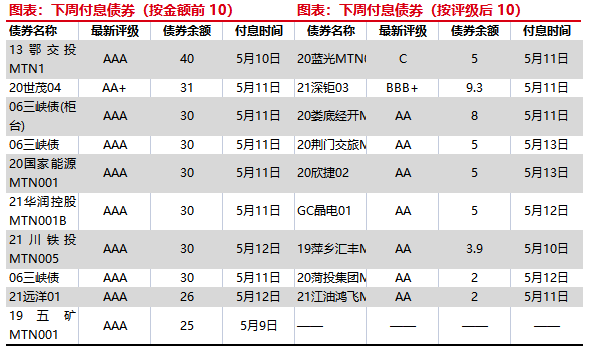

下周付息债券(按金额前 10)规模为302亿,分别为13鄂交投MTN1,20世茂04,06三峡债(柜台),06三峡债,20国家能源MTN001,21华润控股MTN001B,21川铁投MTN005,06三峡债,21远洋01,19五矿MTN001。

下周付息债券(按评级后 10)规模为45.18亿,分别为20蓝光MTN001,21深钜03,20娄底经开MTN001,20荆门交旅MTN001,20欣捷02,GC晶电01,19萍乡汇丰MTN001,20菏投集团MTN001,21江油鸿飞MTN001。

(单位:亿元) 数据来源:Wind,好买基金研究中心整理 截止时间:2023/05/07

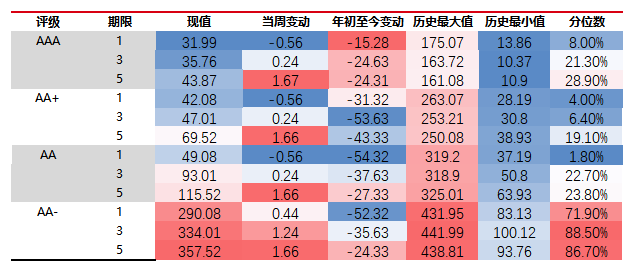

五、信用利差分布——信用利差涨跌互现

从评级分布上看,本周信用利差涨跌互现,AAA评级1,3,5年信用利差为31.99bp,35.76bp,43.87bp,本周变动-0.56bp,0.24bp,1.67bp,目前所处得历史分位数为8.00%,21.30%,28.90%。AA+评级1,3,5年信用利差为42.08bp,47.01bp,69.52bp,本周变动-0.56bp,0.24bp,1.66bp,目前所处得历史分位数为4.00%,6.40%,19.10%。AA评级1,3,5年信用利差为49.08bp,93.01bp,115.52bp,本周变动-0.56bp,0.24bp,1.66bp,目前所处得历史分位数为1.80%,22.70%,23.80%。AA-评级1,3,5年信用利差为290.08bp,334.01bp,357.52bp,本周变动0.44bp,1.24bp,1.66bp,目前所处得历史分位数为71.90%,88.50%,86.70%。

图表:信用利差变动情况

(单位:BPs) 数据来源:Wind,好买基金研究中心整理 截止时间:2023/05/06

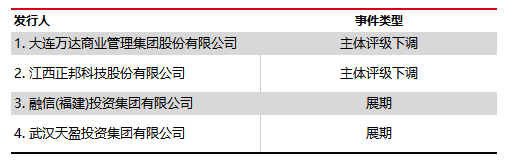

六、主体评级下调和负面消息

上周涉及展期、主体评级下调的负面消息共4条,涉及债务主体共4家,分别为大连万达商业管理集团股份有限公司、江西正邦科技股份有限公司、融信(福建)投资集团有限公司、武汉天盈投资集团有限公司。涉及负面/关注类消息3条,涉及债务主体共3家。

图表:信用债周度负面事件

数据来源:Wind,好买基金研究中心整理 截止时间:2023/04/28~2023/05/05

图表:负面/关注类消息

数据来源:Wind,好买基金研究中心整理 截止时间:2023/05/04-2023/05/05

七、基金市场走势跟踪情况

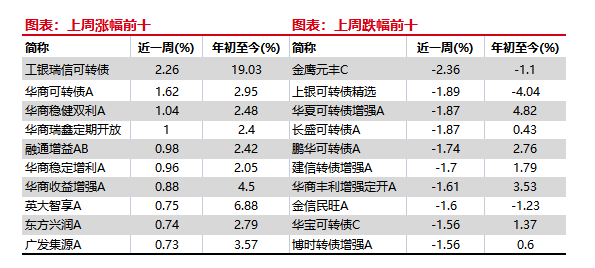

上周债券型基金涨幅前十的基金分别为:工银瑞信可转债,华商可转债A,华商稳健双利A,华商瑞鑫定期开放,融通增益AB,华商稳定增利A,华商收益增强A,英大智享A,东方兴润A,广发集源A。涨幅分别为2.26%,1.62%,1.04%,1.00%,0.98%,0.96%,0.88%,0.75%,0.74%,0.73%。

上周债券型基金跌幅前十的基金分别为:金鹰元丰C,上银可转债精选,华夏可转债增强A,长盛可转债A,鹏华可转债A,建信转债增强A,华商丰利增强定开A,金信民旺A,华宝可转债C,博时转债增强A。涨幅分别为-2.36%,-1.89%,-1.87%,-1.87%,-1.74%,-1.70%,-1.61%,-1.60%,-1.56%,-1.56%。

数据来源:Wind,好买基金研究中心整理 截止时间:2023/05/05

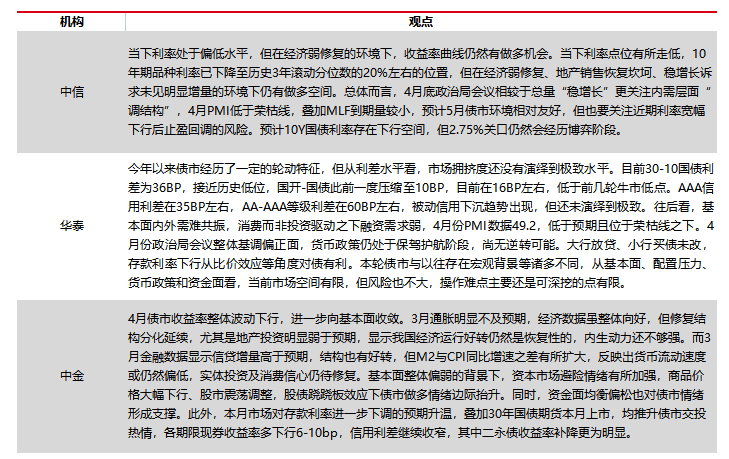

八、机构宏观/债券观点汇总

图表:机构观点

数据来源:公开信息,好买基金研究中心整理 截止时间:2023/05/07

九、本周好买观点

资金面上,本周节后仅有三个交易日,且除财新PMI以外无其他国内重要经济数据公布。海外方面,美国一季度GDP环比低于市场预期,随着美联储4月的25BP加息落地,市场对于美国经济后续步入衰退的预期再起。资金面维持宽松的背景下,债市收益率进一步震荡下行,10年期国债突破收益率至2.75%以下。

具体来看,4月财新PMI走势与统计局一致,制造业景气度回落至收缩区间,而服务业依旧保持高速修复。4月官方与财新PMI数据均显示当前经济修复延续分化态势,制造业当前整体修复动能回落,同时4月新出口订单指数回落可能预示着4月出口数据表现可能不及预期,欧美如果经济后续步入衰退,则会对我国的出口经济产生一定程度的拖累。另外一方面,当前地产企业开工施工数据均未表现出明显的回暖,尽管房产销售以及一二线城市房价数据有所修复,但修复传导至投资端仍尚需一段时间。整体来看,当前经济“弱修复”态势叠加宽松资金面对于债市构成利好,但仍需提防收益率持续下行后的止盈回调风险。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。