两年多以前,2021年初,还是明星基金经理辈出的年代。

公募有坤坤、兰兰等顶流。私募界,大量明星经理规模上百亿,限购、封盘。许多老牌私募更是大家关注的焦点。

两年后的今天,情形则迥然不同。对明星基金经理的讨论少了,取而代之的,是量化私募的如日中天。量化指增与量化多头产品正力压主观股多私募,“量化吊打主观”,“量化指增这么强,主观股多配置意义何在”的言论在增多。

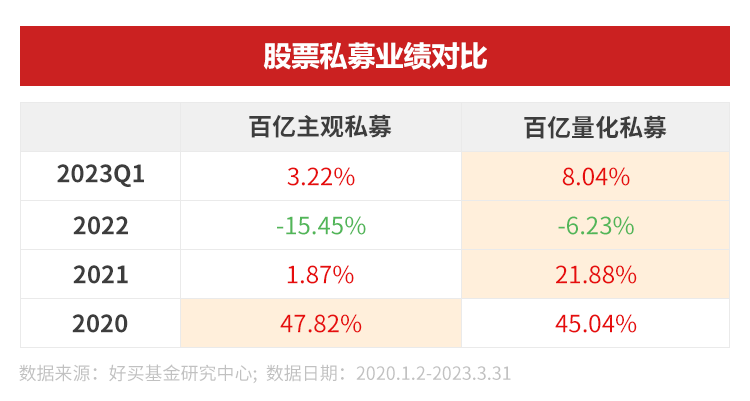

出现这种现象的原因,是近两年的业绩差异。2021、2022两年,加上今年一季度,量化私募的业绩都领先于主观私募。

近两年,股票私募方面,量化相对于主观的业绩优势是不争的事实。再加上2020年,主观业绩固然好,但量化其实差的也不多,长期业绩累积下来,大家对量化开始形成信仰,对主观开始产生质疑。

“量化指增就是股票私募的答案吗?”“主观私募经理还有没有配置意义?”“要不要赎回主观私募,换成量化私募?”“量化指增的边界在哪里,未来的风险又是哪些?”想必许多投资者都有这些疑问。

接下来,我们就重点探讨两个问题:

一、为何近两年量化指增业绩如此强势?

二、相对于量化指增,未来主观股多私募的配置意义何在?

量化与主观的业绩分析

市场环境与策略特性

量化私募与主观私募的赚钱逻辑有很大不同。

量化股票策略普遍持有几百甚至上千只股票,在这些股票上低买高卖,赚交易的钱,积小盈利为大盈利。

主观基金经理则往往重仓几只最看好、确定性最强的个股,赚这些个股业绩增长、估值修复或估值扩张的钱。

两类不同的赚钱逻辑,近两年跑出来的业绩,或者给投资者的持有体验,差别较大,主要原因有以下两点:

一、近两年市场环境对量化策略更友好

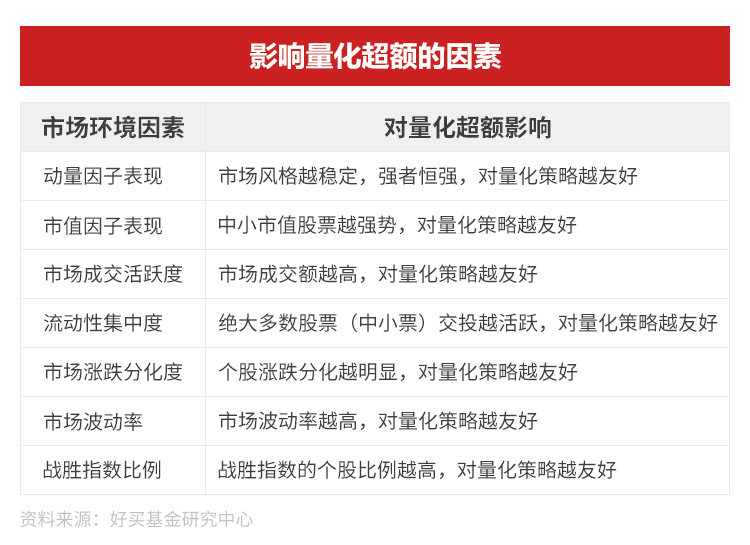

量化策略由于广泛选股、频繁交易,所以偏好高成交、高波动、中小票流动性充沛的市场环境。

我们曾总结过影响量化超额的因素,以下几点或多或少都会影响量化策略表现。

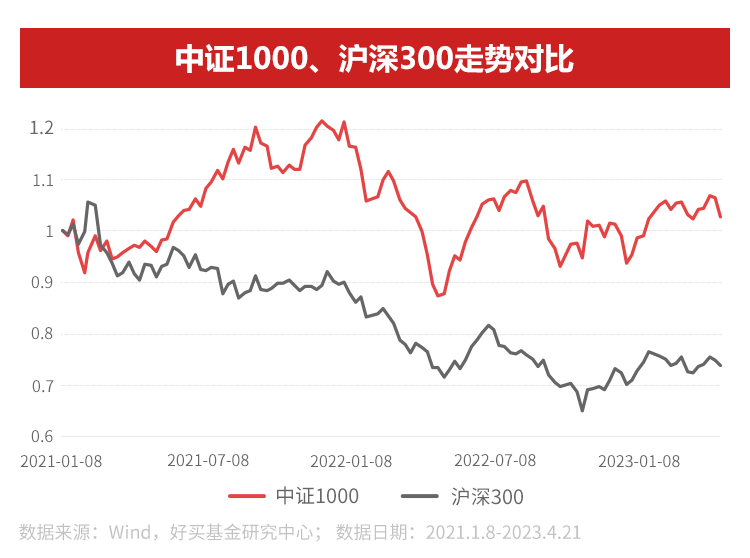

可见,量化策略往往偏好中小盘股活跃的市场环境,近两年A股的中小市值风格对量化较为有利。

2021年以来,中证1000大幅跑赢沪深300,这对普遍对标中证500、中证1000指数,并以选股广度著称的量化私募指增是利好。

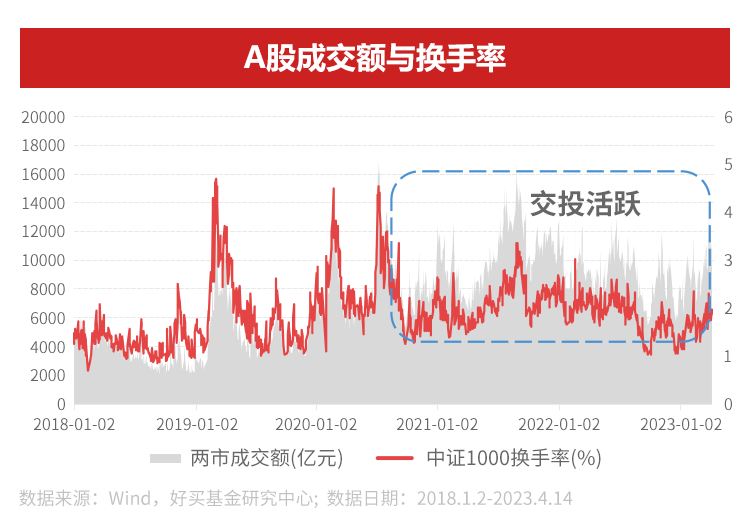

另一方面,除了市场风格以外,市场总体的交投热度也未拖累量化策略。

近两年A股交投活跃,2022年股市跌幅虽与2018年相当,但成交额较2018年则上了一个台阶。这种市场环境下,量化策略有较大的发挥空间。

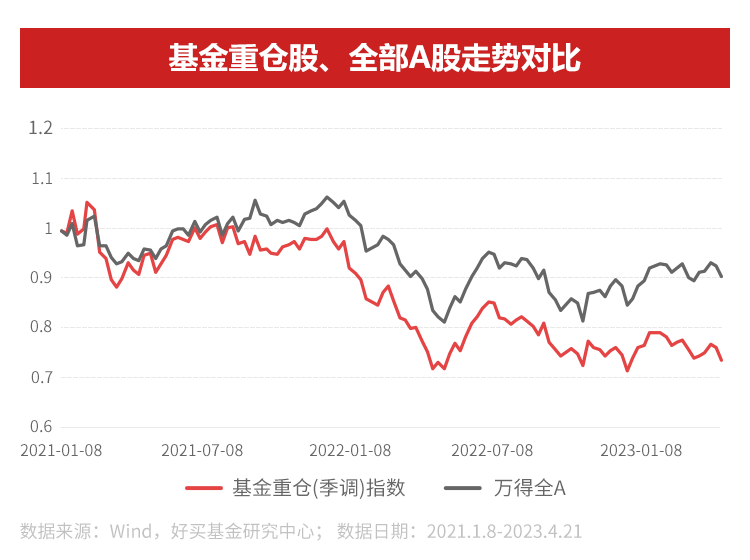

而反观私募基金经理,则普遍步入水逆期。主观基金经理选股策略往往围绕公司质地,强调公司治理和护城河。而那些商业模式好、竞争能力强的高质量公司,经历了2020年的核心资产行情后,近两年开始消化估值。

由上图可见,2021年以来,基金重仓股指数是跑输全A指数的。

一方面,量化策略偏好的股票强,另一方面,主观基金经理偏好的股票弱。一强一弱之间,为“量化吊打主观”创造了条件。

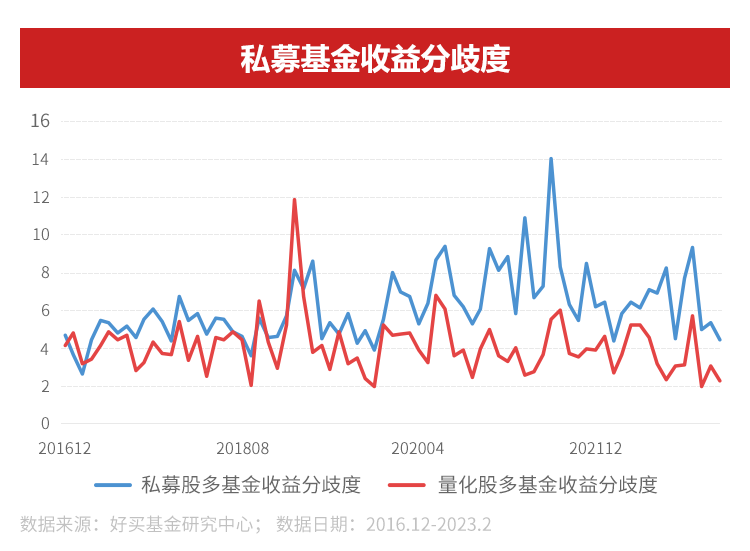

二、主观基金经理业绩分化更大

主观基金经理往往重仓几只最看好的股票,你重仓成长,我重仓价值,你重仓周期,我重仓消费等等。个体与个体间的差异可能很大。

而量化股票策略普遍重仓几百到上千只个股,普遍在赚交易的钱,个体间业绩分化就没那么夸张。这也是我们观察到的结果,主观股票私募的业绩分化度,要大于量化股票私募的业绩分化度。

近两年来的情况是,选中一家头部量化私募,大概率业绩都会不错。但主观私募,有业绩强的,有业绩弱的,选基难度更大,而且多数人还倾向于追涨杀跌。一易一难之间,让投资者容易产生“量化吊打主观”的体验。

总结以上,可以看出,量化股票策略和主观股票策略赚钱逻辑有很大不同,两者适应不同的市场环境。与此同时,主观基金经理的个体差异也非常大,不能一概而论。

所以,对比量化与主观的业绩,应该结合市场环境,就事论事;应该结合具体产品,就基论基。量化有量化的优劣势,主观有主观的优劣势,不能说谁就吊打谁,而是应该结合实际的配置需求,结合实际的市场环境,选出最适合你的产品。

接下来,我们就谈谈量化指增与主观股多究竟要怎么配。

量化与主观的配置意义分析

超额稳定性和策略透明度

量化私募的优势,其实近几年大家都体会到了,那些经受住了时间、规模验证的管理人,它们的指增产品给了投资者一个追踪指数、超越指数确定性较高的选项。

其实,相比于主观股票策略,量化指增最大的优势是,它的超额回撤周期短。

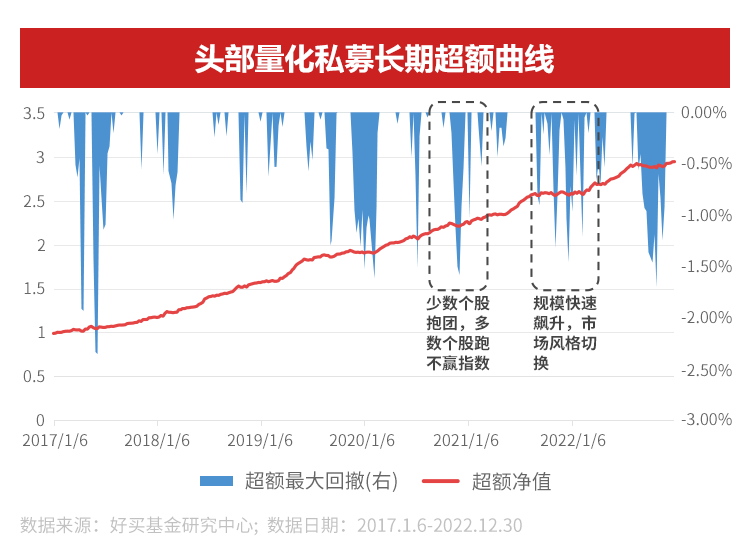

量化指增产品也有不适应市场环境的时候,也有超额回撤的时候。比如2021年初,少数个股抱团,多数个股跑不赢指数的时候。比如2021年四季度,策略短期拥挤,市场风格突然变化的时候。比如今年一季度,全市场只有“中特估”、TMT少数股票活跃,量化策略也不好创造超额。下图中蓝色标注的就是2017年以来量化超额回撤的时期。

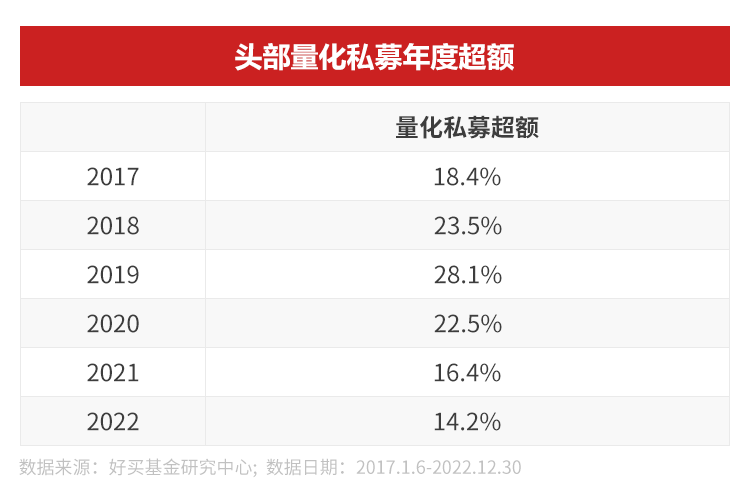

但量化私募一大优势就是,超额回撤的周期短,可能跑输指数几个月,但很快就能追回来。一年中总有那么几段时间特别适合量化策略累积超额,所以按年度看,2017-2022年头部量化私募历年平均超额都是正的。

在这方面,主观基金经理就有些吃亏了。基金经理超额最显著的时期,往往是他们重仓股的价值被市场认可时,是他们的持仓最贴合市场风格的时候。但市场的风格周期有时很长,可能三年成长、三年价值,这就使得主观基金经理的超额回撤周期也很长。

“公募一哥”张坤是个典例,超额爆发时凶猛,超额回撤时漫长。

风格较为极致的主观股多基金普遍会有这个特点,超额波动大,可能长时间跑不出显著超额。那么主观股多的优势是什么呢?有以下两点:

一、好理解、好跟踪、好评价

那些长期业绩和超额稳定性与量化指增相当的基金经理,在策略透明度上有优势。这种基金经理往往能力圈较广,不极致固守于某种风格,能根据市场情况合适的轮换标的。这样的基金经理有,而且不少。比如某位管理规模达500亿,长期封盘的头部私募经理。

同样是20%+的年化回报,主观和量化绘制出了类似的净值曲线。这时,主观私募的优势就体现在,基金经理的策略和持仓好理解、好沟通、好评价,更容易建立信任。这种信任在产品超额回撤期显得格外重要。

二、超额弹性强

当然,并不是所有基金经理都能广覆盖各个行业、在各种市场风格中保证超额。多数基金经理有明确的能力圈、行业倾向和风格倾向。

只要这些基金经理在自己擅长的风格上有优势,并且对自己的风格足够坚守,当他们的业绩处于周期低点时,其超额弹性会强于量化指增。

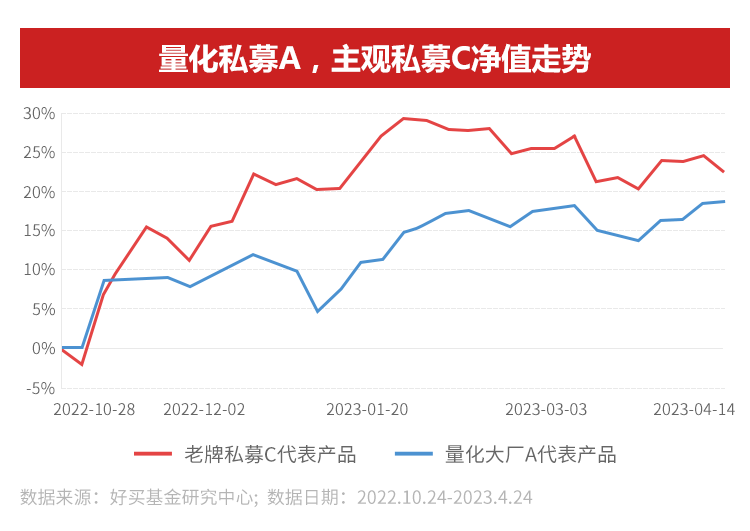

今年以来,量化大厂的指增产品备受关注。然而很多人没注意到的是,近六个月,许多老牌主观私募的业绩其实跑赢了量化私募大厂,比如下面这家。

只是这家老牌主观私募由于近两年的回撤,大家已经较少关注了。但近半年,当它们的业绩从周期低点向上修复的时候,它们创造超额的速度超过了量化私募。

经过以上分析,量化与主观的优劣势和各自的配置意义已较为清晰了:

1、那些经受住了规模验证的量化私募大厂、中厂,以年的维度看,能为投资者提供跟踪指数、超越指数确定性较高的股票策略产品。但其策略透明度低,超额回撤时,甚至是超额回撤时间较长时,需要投资者有更专业的业绩评估手段。

2、那些长期业绩与超额稳定性不亚于量化大厂的主观基金经理,在策略透明度以及沟通难易度上有优势,能更好的帮投资者度过波动。

3、那些策略风格鲜明,超额稳定性弱于量化大厂的主观基金经理,只要其在特定风格上有优势,只要其能坚守自己的风格,那在业绩周期底部,其产品配置价值不弱于量化策略产品。

总而言之,波动如股市心跳一样,永远存在,这种波动不只是指数的涨涨跌跌,也是市场的风格变化、结构变化、热度变化等等。这个市场复杂到,几乎没有什么产品,能适应各种环境、各种变化。如“计算机之父”冯·诺依曼所言:

“Truth is much too complicated to allow anything but approximations.”(现实太复杂了,我们只能寻求一个近似的结果。)

量化指增也好,主观私募也好,都有优势、有劣势,有适宜的环境,有痛苦的时候。

而对于基金投资者而言,成功的关键,不是在一类产品顺风顺水时,能论证它多么多么好,而是在一类产品业绩低迷时,能确认并坚信,它还会好起来。

重要声明:本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。