1、为什么在2018年的大熊市以后,2019-2021年顺利走出三年大牛市?其中一个原因我在2月5日写过:2018年末公募基金平均股票仓位为62.61%,较三季末的67.11%进一步下降——在2018年大熊市的基础上,所有公募都在大幅减仓杀跌,杀到近10年的历史最低仓位;

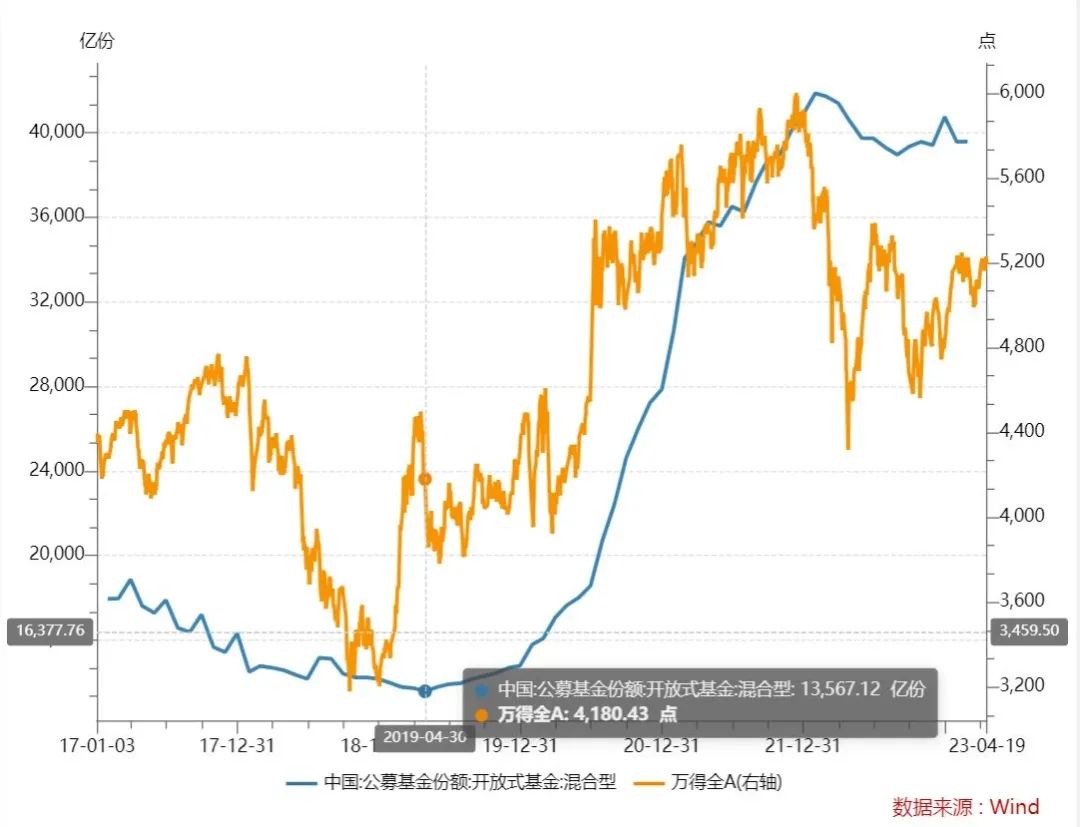

2、我们复盘2019-2021年的牛市行情,分为典型三部曲:19年是解套行情,20年是茅指数,21年是宁指数。这里最值得研究的是2019年,我为什么称之为解套行情,或者说牛市真正起点。我们可以观察下2019年,公募混合型产品的份额变化;

3、2019年的行情有三次大级别上涨:1-4月,6-9月,12月。尤其值得注意的是1-4月,那时也是TMT主导(但是没有移动互联网或者AI这样的强主线),指数涨幅是三轮里最大,但是我们可以明显看到公募混合型份额反而是相应快速减少的——尤其是万得全A涨到2018年年初位置让一大批人解套以后;

4、通俗地讲,大家买的产品净值2018年从1跌到0.7,2019年初从0.7涨回到0.9甚至更高,1元魔咒会生效,诱发一大批人赎回并带动份额减少。更有意思的是,从2019年6月开始第二轮上涨后,混合型份额开始停止回落了。再打个比方,一些产品的净值从0.9短期回落到0.85,后面继续上攻到1了(那时茅指数已经开始强于全指,很多大产品开始回本),一些客户依然在拼命赎回,但是也有一些客户发现自己可能踏空了,开始观望或者小幅申购了;

5、最后到了2019年底,年底第三轮行情开始启动,这里如果用客户的视角打比方,净值不只站上了1,这一轮甚至还冲上了1.2,那大家肯定开始恐慌自己是不是踏空了,资金开始疯狂回流市场,带动了2020年全年的公募热潮,份额快速暴涨,催生大量百亿甚至千亿基金经理;

6、复盘完2019年这三轮行情,你大致能理解我为什么称2019年为解套行情了,散户们必须经历“回本—赎回—踏空”的心路历程后,才会成为下一轮大级别行情的坚决拥护者,并在2021年最高位冲进来接盘;

7、但是为什么这一次走得没有2019年顺利,明明前一年也是和2018年同级别的熊市。原因也不复杂,2018年底,公募的整体仓位是历史新低,仓位是60-70%左右。但是散户们在过去几年疯狂追捧排行榜上风格最极致的基金经理后,所有人都被狠狠地教育了一遍,去年年底,包括现在,公募的仓位一直保持在历史上最高位的80-90%左右;

8、也就是说,2019年虽然也有各种变数,也没有增量资金,也有行情分化,但是公募手里有加仓空间,用加仓(增量资金)顶住了赎回潮,叠加了2017年3月以后房地产低迷资金流向A股的大趋势仍存,硬生生打出来一片空间,也就是2019年的第二轮和第三轮行情。——但是为什么今年机构重仓股持续低迷,因为大家都是满仓相互之间大眼瞪小眼的状态,实际上公募这种死多头满仓扛的状态,等于自己断了自己的后路;

9、这也是TMT行情启动后,为什么板块翘翘板、吸血效果这么好的另一个原因,苍蝇盯你是因为你的蛋壳上出缝隙了。——大家都是满仓状态,市场增量资金又是如此低迷,那么这里就陷入了囚徒困境,谁先砸大家手里的重仓股,谁就有先发优势,因为挪仓必须要卖股来腾挪资金;

10、还有一个原因是业绩,今年百亿基金经理,无论是公募还是私募,绝大部分的业绩都是比较平淡的,这也是增量资金不足的另一个原因。许多人比起前两年高位的回撤动辄30%,而那一轮高位恰好又是产品发行最密集的时期。而且国内部分标杆型资产管理公司出了一些问题,上海某家名气最大规模最大的私募旗下甚至都有了净值0.5几的产品,这对客户信心和增量资金是毁灭性打击。现在新多头产品根本发不出来,也就没了增量资金;

11、另外一点,我们看宏观数据也可以看出来一些端倪,居民存款增速、青年失业率依然巨高不下,也说明场外大体量的增量资金流入的意向不足。尤其是即使机构重仓股后面有了行情,你觉得一定会一帆风顺么?不会,是涨上去一点,先迎来一大波赎回潮,你把这一轮赎回潮扛住了,再谈有没有大行情都来得及;

12、这些因素都叠加在了一起,才倒逼市场无奈地从机构过去两年仓位相对比较低的TMT里进行突围(22年底其实已经发动了一轮信创行情),而AI行业的爆发类似于最后一根稻草,把大家的共识完全凝聚在一起,并形成了持续不断的催化剂,导致了行情级别的超预期。——为什么,因为如果从机构重仓股突围,上面有大量的浮亏盘需要化解,参照2019年,需要前后上攻2-3轮,哪来这么多的增量资金;

13、所以,站在自上而下的维度,仅仅从筹码结构和增量资金角度考虑,并不是TMT板块完美无瑕,而是其他机构重仓板块瑕疵更大,更别提消费(存款挤压消费)新能源(下游价格战、欧洲保守化)创新药(美国加息超预期,脱钩)等热点板块一些各自的问题还没完全解决;

14、如果在这里进行推演的话,必须有相当体量的增量资金,或者基本面的极大改善(级别最好接近于AI),才有可能在这些前期热点板块催生多轮行情,让客户体会2019年的“回本—赎回—踏空”的心路历程后,他们才会真正意义上回归市场,成为增量资金。但是这得多难啊?哪个行业还有这么大的基本面改善可能性啊?做不到那么就要用时间换空间,慢慢消化预期和筹码,这才刚跌1年多呢;

15、TMT行业在前段时间,已经经历了类似于2019年的第一波赎回潮,所以前几天新闻也写了,游戏ETF大涨份额有段时间反而是下滑的。这里第一波扛住了,后面还有第二波(类似于2019年6-9月)。万一运气好还有第三波,发现自己彻底踏空的散户(增量资金)才会嗷嗷地冲进来;

16、本质上这也是一种围魏救赵,TMT行情走了一大波了,吸引一大批增量资金了(必须吸引到真增量),这些资金在后面才会在行情阶段性结束后,回去救那些已经足够便宜的前期热点板块,这里的顺序不可能反过来。例子?A股上很多:

16.1、比如2007年的行情结束后,五朵金花的故事彻底讲不下去了,2012年底开始启动和五朵金花没关系的创业板,2014年创业板吸引的这些增量资金重新回补一带一路也就是部分五朵金花,最终带动大盘在2015年上攻;

16.2、比如2015年的行情结束后,创业板的故事也彻底讲不下去了,2016年开始启动和TMT没关系的漂亮50,2019年继续启动茅指数,最后带动新一代的创业板(宁指数、信创)在2021年上攻;

17、还有一点,市场在还债,上一轮行情,把基金经理偶像化、把明星基金经理符号化、把规模扩张到超出自己的能力边界,为什么今年规模大跑得差,因为个别人拿了超出自己能力边界的钱。这点上讲,那几家大量化都还要脸一点,之前扩到千亿,发现策略跑不通了,后面起码还主动把规模降回500-600亿。这些扭曲市场的行为不端正,大行情马上出现的条件也不成熟;

18、再总结一下,机构重仓股的如此低迷,几点原因:1)机构仓位维持高位,失去了持续上攻能力,挪仓反而形成减量(而不是增量)效应;2)居民存款居高不下,客观上也缺少增量资金;3)部分前期热点行业的中长期基本面有恶化,或者是增速中枢有回落;4)机构此前持仓风格太集中,规模超出能力边界,形成反噬;5)即使前期热点行业有机会,但是一旦上涨后面会形成多轮赎回压力,大家决心依然不足,共识不够充分;

19、就是因为这些因素的叠加,进一步导致了市场选择用另类方式挤出“增量资金”,也就是通过TMT行情逼一些资金挪仓,这也导致了市场生态的恶化。最通俗的说法,你想有些板块马上能涨,大家要反问自己一句:增量资金哪里来?大涨一波后赎回压力怎么扛?基本面短期有那么大幅改善到能抵消这些问题的程度么?

20、这里依然需要耐心,我也相信医药消费新能源这些行业的长期基本面依然向好,但是这里需要市场热点的进一步配合,需要再有一波TMT或者中特估等当前热点板块的赚钱效应。2017年的漂亮50只是前奏,后面一半以上的漂亮50标的都在后面的茅指数行情掉队了;包括茅指数的许多标的,也在后面的宁指数行情里掉队了。关键是市场的赚钱效应要回升,基本面要持续改善,增量资金要能进来愿意进来;

21、在这些因素大幅改善之前,市场依然是以结构性行情为主,本文仅从增量资金和筹码结构的维度来看,TMT依然是当前最核心的方向,后面会类似于2014年的一带一路和2019年的宁指数一样,扩散到更多行业,但是节奏要踩对,更重要的是耐心。

免责声明:本文转载自月风投资笔记,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。