临近一季度末,回顾开年以来市场表现,经济数据疫后回暖,消费、地产数据企稳,制造业、基建投资托底作用依然较强,市场自身修复能力也在支撑经济缓慢上行。

3月份,备受关注的“两会”定调国内经济发展目标,随后月中央行宣布降准,对于经济整体修复依然以护航为主,宽松态度依旧。与之相对,3月份欧美金融风险频发,叠加市场对美联储加息预期反复,外围市场大幅动荡。

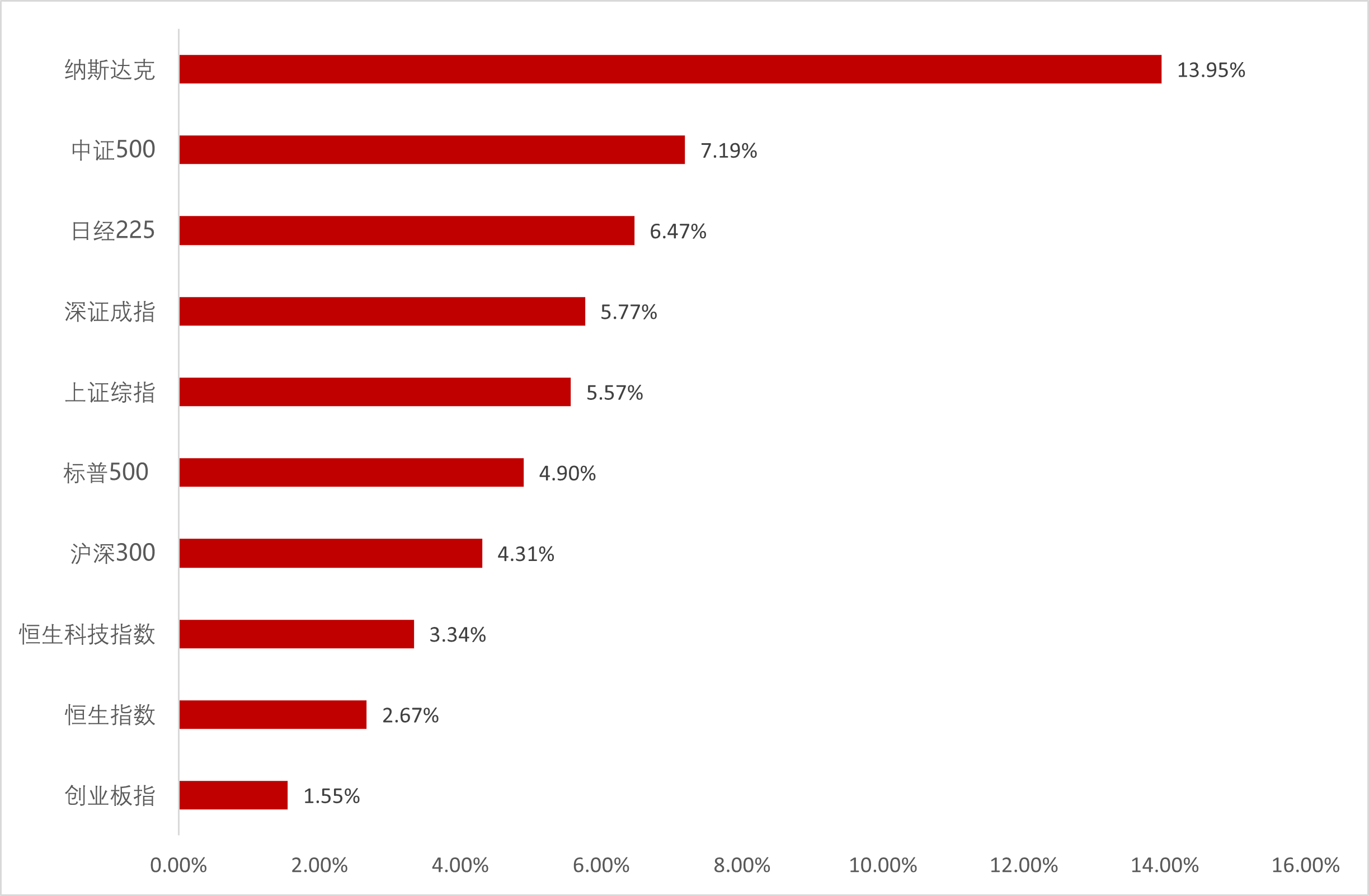

2023年1季度全球主要市场指数表现

数据来源:好买基金研究中心;统计周期:A股、港股、日经225数据截至2023.3.30,美股数据截至2023.3.29

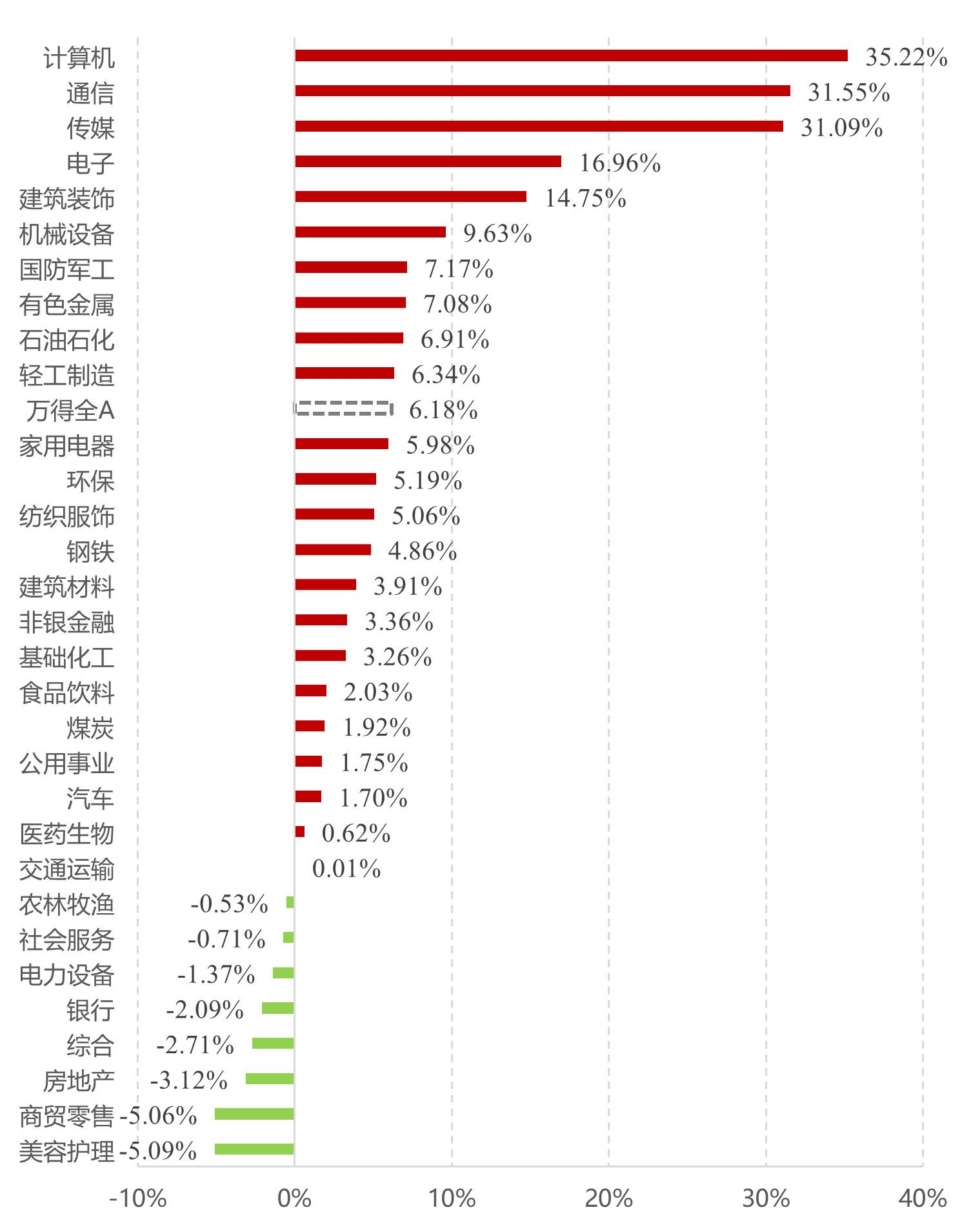

盘点一季度的国内市场,除了阶段性受到外围市场波动影响外,A股整体保持上行,先后经历“中字头”、“人工智能”等多轮概念洗礼,过去两年表现抢眼的新能源行业则遭冷遇,各行业板块分化日趋极致。

年初以来A股行业涨跌幅

数据来源:好买基金研究中心;统计周期:数据截至2023.3.30

如何看待当前市场的极致分化,海外风险事件余波影响还有多大?接下来的市场机会在哪里?为此,我们整理了近期半夏、重阳、仁桥、静瑞、仁布、勤辰等知名私募的最新观点,让我们来看一看结构性市场条件下不同私募机构的选择。

半夏投资经济温和复苏,消费结构性分化

今年倾向于国内是温和复苏态势,如果剔除去年受疫情封城等造成的低基数,只看经济强度本身而言,倾向于就是一个非常温和的向上。

同时,今年政策定调就不是一个强刺激,比如说两会设定的经济增长目标是5%,决策层并不追求短时间透支的增长。另外,央行对全年的信贷目标和货币增速目标,是和GDP基本匹配,考虑到目标GDP5%,加上3%的通胀目标,名义GDP是8%。现在的信贷和货币增速其实都是10%多一点,如果说年底达到8%-9%的目标,意味着未来一段时间是要有一个小幅下行。

消费整体倾向于大周期向下,一方面国内居民部门资产负债表受到了伤害,另一方面叠加收入下行,失业率上行等因素,消费进入了一个大周期下行。但是消费结构更值得投资者关注。比如说以前看的是中产阶级消费升级,而现在可能就要两极化。两头中的一头是以奢侈品为代表的消费依然非常火爆,另外一端就是消费下沉,比如说拼多多就比较火爆。所以倾向于消费总量不行,但是结构上会向两边靠。

重阳投资通胀下行趋势确定,美联储加息结束也是确定的

美联储加息是源于对通胀的担心,以及担心通胀失控造成通胀本身的自我实现,所以它一直在加息,而且加得比较猛。本质上是它加得太晚了,所以最后要用非常强烈的加息去改变通胀预期。通胀本身是可控的,它只是用一个错误掩盖另外一个错误。好的发展是金融市场崩不住了,提前暴露了美联储的错误路径,所以出现了硅谷银行的事情。这件事情对于帮助美联储做出正确的决策是有好处的。所以看现在市场对美联储未来加息的前景预测已经出现了大幅度修整。

二月初的时候认为会持续加息,甚至加到今年下半年,中值的利率水平也很高,现在已经做了大幅度修正。这本身说明金融市场的有效性,反过来制约了美联储,尤其是抑制受政治因素影响越来越大的美联储机构恣意妄为的行为。

如果说加息问题之前讨论起来还让人比较困惑,现在由于金融市场的敏感的反应,让这个市场越来越清晰了,未来通胀下行趋势是确定的,美联储加息的过程结束也是确定的,整个利率水平的持续下行也是确定的。

仁桥投资

立足中国自身实际,做好自己的事

如果说看未来几年,对我们中国来讲核心还是处理好自己的问题,做好自己的事。无论是地缘风波还是产业外迁,这些都不重要。本质上这是一个老生常谈的问题,并不是一个新问题。去年俄乌战争爆发的时候,大家已经讨论了很多俄乌战争的问题,产业链外牵上一次讨论是在2018年。这些都不重要,重要的是我们要做好自己的事情。

过去几年,因为各种各样的原因,很多老百姓对中国的信心是不足的,包括我们今天面对的问题,比如说消费增长比较慢,可能很重要的不是消费能力的问题,而是消费意愿和消费信心问题。能不能在比较短的时间里扭转老百姓或者是企业家对中国经济,特别是长期经济的信心,我觉得这一点是非常重要的。一旦信心回来了,我相信我们面临的所有问题都会迎刃而解。

静瑞资本

产业链重新分布,关注短久期低估值资产

第一个方向,过去十年左右比较赚钱的,大家感受比较深刻的是在中下游,但现在的环境下,包括大家提到的全球政治也好、经济也好、脱钩也好等等这些事情,实际上它对产业链上游需求增加了。并且在过去很长一段时间,在产业链上游的资本开支并不充足。所以我们可以感受到过去两年有很多产业链上游出现了价格拉升,这是需求端和供给端的失衡造成的。我们现在更多是在考虑产业链的重新分布,但这需要比较长的时间。未来一段时间,大家会发现有一些增长的方向不再是以前的那些增长的地方。比如说原来消费的增长,或者是偏中下游的增长,现在你会看到有很多资本会投入到中上游,甚至是最上游。

第二个方向和利率有关。海外的利率,主要是西方国家的利率,已经在过去一年里从零利率迅速上升到3%-5%,这是一个非常大的变化.现在这样一个较高利率的环境下,很多资产定价会发生重大改变。整体而言是对一些长久期的资产大家给了非常高估值的,这对非常远期预期的资产其实不太有利。而对于现金流比较清晰的,估值比较低的,在较短时间内现金流就能反馈给投资人的,这些短久期的资产的估值会相对更好一些。

仁布投资

经济稳态发展,关注三个领域机会

在经济未来十年发展过程中,如果总量层面来讲不像过去十年那么快速增长,我们希望找到未来两到三年甚至是三到五年维度一些能够在盈利端实现较好增长的行业。如果说基于中期的视角去找一些成长行业的话,我们觉得可能在三个领域里去找。

第一,在国内内需层面来说,大消费市场是一个非常大体量的东西。对比疫情前三年和疫情后三年数据,在烟酒饮料等领域整个疫情后比疫情前呈现非常好的增长。虽然整个消费总盘子有些增长乏力,但在一些中观领域,有一些细分行业存在结构性非常强的趋势。

第二,自主可控这是非常重要的一个领域。这不仅是软件或者硬件,我们看到大炼化行业,在过去两年整个行业单体的投资体量都是比较大的,在一些细分领域内甚至实现了非常高的进口替代。这是自主可控在传统行业里实现的路径。

第三,在长期来看,如果国内市场增长乏力,很重要的就是要走出去。以上这些方向是能从收入角度,能实现未来增长的三个大的逻辑路径。

勤辰资产

经济温和复苏,看好化工、物流、互联网行业

资本市场很有意思,一会儿预期经济增速5.5%,很多行业开始暴涨。春节之后觉得经济增速只有5%,又开始很多暴跌。其实拉长一点来看,今年经济增速也就是5%-5.5%之间,市场上上下下动不动几十个点,有的时候也是挺无聊的。我们几个比较看好的行业,像化工、物流、互联网。

讲一下为什么选这几个行业。其实比较确定的是今年是一个温和的复苏,我们想找什么样的行业呢?就是想找有一定经营杠杆,边际成本比较低,同时供给侧比较清晰的行业,它们有什么特点呢?当它的收入温和恢复的时候,利润增速会远超收入。比如说我们刚刚讲到的互联网,大家知道互联网边际成本是0,有一点电费什么的,仅此而已,剩下的可能都是利润。

这些有经营杠杆的行业,如果说大家不是希望比如说下个月就赚钱,这个确实有点难,这个要问博弈型的选手。大家如果可以稍微看长一点,是可以体现出它们比较好的盈利超过收入的能力的。在温和复苏环境里,如果说看一年甚至是两三年的话,是可以给大家一个比较好的回报的。

结语

有句老话讲,人们常常高估短期爆发力,却低估长期价值。从近期市场的极致分化表现看,市场的快速反应,可能高估了短期动能,低估了长期空间,大干快上的作风可能受到这两年赛道投资兴起和行业轮动加快的影响,然而万事万物还是要回到产业发展规律,当前相关板块可能刚处于“概念期”到“导入期”的演化之中,甚至可能还没到“成长期”,投资角度看,需要更加注意“到有鱼的地方钓鱼”和“人多的地方不要去”的微妙平衡。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。