自从2014年国内债券市场打破刚兑,尤其2018年债券市场出现违约潮以来,债券违约案例也明显增多,国内高收益债市场也随之快速扩容。

而随着国企信仰、高等级信仰、上市公司信仰、房地产信仰等各种投资信仰的一一打破,高收益债市场的选择也变得更加丰富多元。尽管信用风险较高、估值波动也较大,但高收益债仍然受到了私募基金、券商资管、券商自营,甚至个人投资者的关注,市场上也有不少管理人都推出了自己的高收益债策略产品。

从收益角度来看,去年全年不少高收益债策略产品确实业绩表现不俗,有的甚至实现了翻倍收益,回报远超普通的固收策略产品,让一众股多和量化策略也黯然失色。但也有部分产品业绩出现重挫,因持仓债券暴雷净值出现了大跌。

虽然同为高收益债策略,但业绩差异之大有如云泥之别。有些投资人奉之为投资“蜜糖”,青睐有加,也有投资人恶之为投资“毒药”,避之不及。

带你了解“高收益债”

一般而言,对于高收益债的定义有三种方式:

◆ 一是直接通过绝对收益水平定义,比较普遍的做法是把到期收益率在8%及以上的债券均归类为高收益债;

◆ 二是通过信用利差定义,比如信用利差在500BPs以上,基准考虑用10年期国债,从收益率水平看和第一种定义比较接近;

◆ 三是按照信用评级,将非投资级(BBB-级以下)的债券定义为高收益债,海外一般采用这种方式,而国内由于债券评级区分度较差,基本上不采用这种定义方式。

高收益债的第一种定义方式简单直接,也最易于投资人理解,市场的认可度和接受度也相对较高。按照此定义来看,截至3月20日,国内债券市场到期收益率在8%(中债估值)以上的债券数量,存量债券余额合计14957亿元,涉及债券数量2226只,对应规模和数量分别占信用债¹存量的5.70%和7.50%。

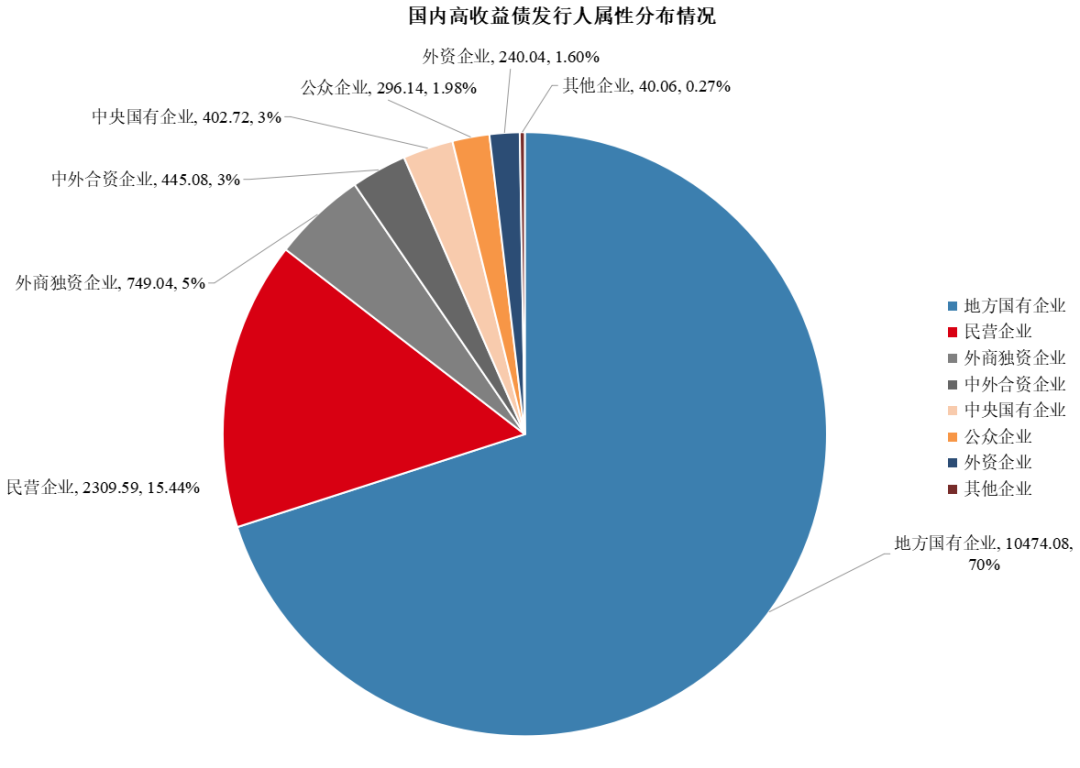

从国内高收益债的发行人属性来看,地方国企规模达到10000亿以上,占比70%,基本都是一些经济财政实力较弱地区的城投债,央企合计约400亿,占比为3%,两项合计来看,国企高收益债的规模占比接近75%,涉及债券数量1787只。而民营企业、公众企业、外商独资企业等非国企高收益债合计占比则不到30%,规模合计约4000亿,涉及债券数量为439只。从是否为城投债来看,城投债共有1604只,合计规模9363亿元,占比为62.6%;而非城投债共有622只,规模5594亿元,占比37.4%。由于至今尚未发生过实质性违约,城投债成为不少高收益债策略的主流投资品种。

数据来源:DM,好买基金研究中心整理

截至日期:2023/3/22

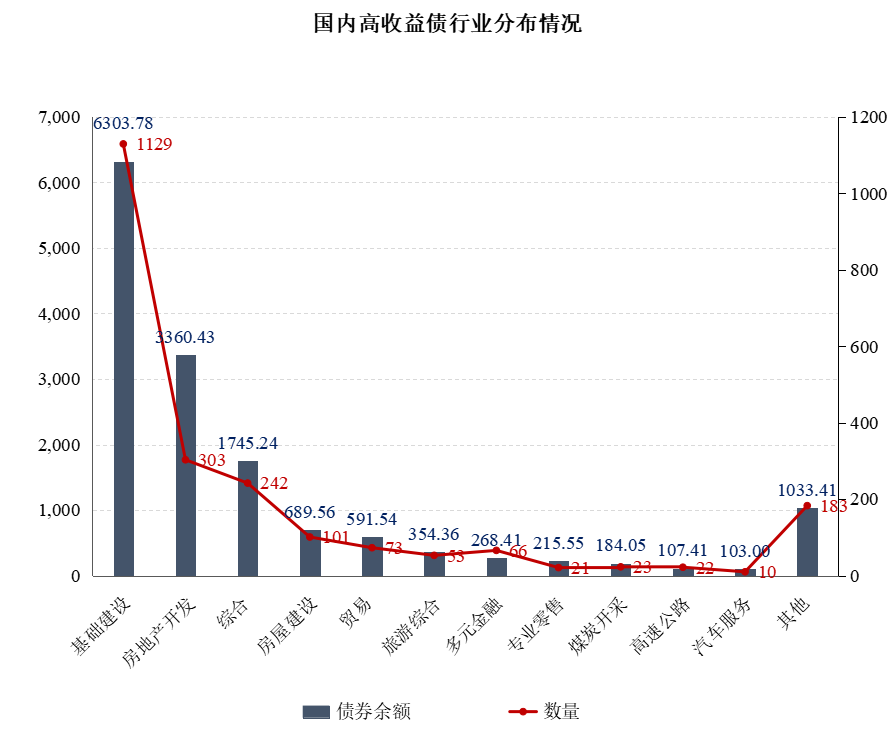

从行业分布情况看,国内的高收益债主要集中在基础建设(6304亿)、房地产开发(3360亿)和综合(1745亿)三大板块,债券余额存量均在1000亿以上,三者合计规模也超过了11409亿,债券数量1674只,占高收益债总规模和总数量的比重分别为76.28%和75.20%。其中,基础建设行业基本都是城投融资平台,而房地产开发行业则是以民营地产公司为主。其他行业,如房屋建设、贸易、旅游综合、多元金融、专业零售、煤炭开采等也有一定的高收益债存量分布。

数据来源:DM,好买基金研究中心整理

截至日期:2023/3/22

蜜糖可能成“毒药”

近几年来,涉足高收益债策略管理人有不少,但由于市场策略容量相对有限、策略风险偏高等原因,整体上管理规模都不太大,且多数以中小私募管理人为主,券商资管相对少见一些。

如果从产品预期回报进一步划分,高收益债策略产品大致可以分为10%以内,10~15%和15%以上三种类型,策略风格的激进程度也逐步上升。

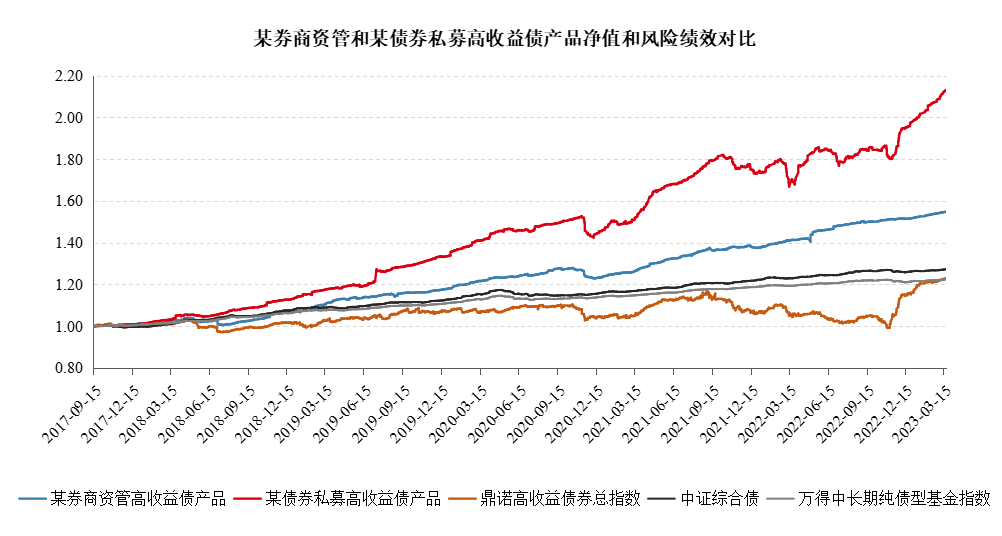

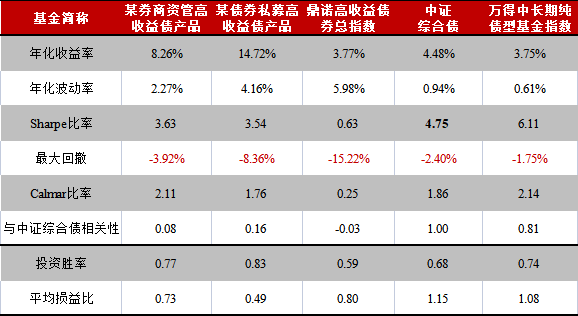

以具体产品为例,某券商资管和某债券私募旗下有2只比较典型的高收益债策略产品,且在策略风格上差异较明显,前者相对稳健,而后者则更为积极。从产品的净值曲线不难看出,前者的波动率明显更小,回撤控制能力也较强,分别为2.27%和3.92%,而后者大致是前者的2倍,分别为4.16%和8.36%。对于稳健型的投资人而言,固收策略的这种回撤往往是不可接受的。但不得不承认,收益确实颇有吸引力,二者的年化回报分别达到了8.26%和14.72%,相较于中证综合债指数和万得中长期纯债基金指数超额显著。而个别私募管理人的高收益债产品,受益于去年11月份之后地产债的大幅反弹,甚至实现了翻倍的受益。

数据来源:Wind,好买基金研究中心整理

截至日期:2023/3/22

但是,如果对比鼎诺高收益债总指数²,现实则会残酷很多,蜜糖可能就成了毒药。该指数在同期间的年化回报不到4%,最大回撤达到了15.22%,而中证综合债和万得中长期纯债基金指数期间最大回撤不到3%。

指数本身代表的是高收益债市场的整体表现,而实际的情况是,有些高收益债产品,尤其是过早介入民营地产债的一些私募债产品,以及中资美元地产债持仓占比较大的公募QDII债基,往往跌幅更大,甚至能达到腰斩的地步。

国内债市信用风险在下降

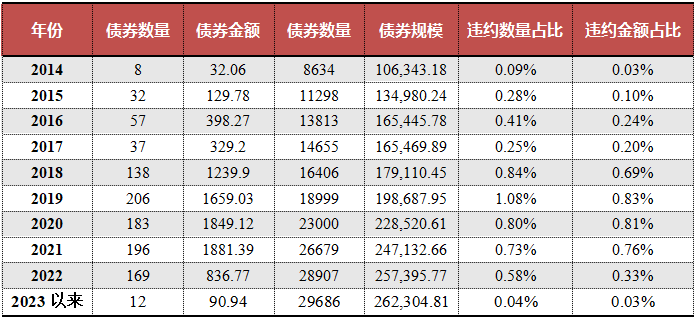

自“11超日债”——国内首例债券公开违约以来,国内债券违约累计规模已经超过8000万,违约债券数量超过1000只,相对信用债市场整体存量数据来看,违约率水平并不高。

不难发现,国内债券市场违约集中爆发期在2018~2021年,连续4年违约债券规模超过了1000万,每年违约债券数量也超过了100只,违约率均在0.5%以上,峰值在1%附近。其中的违约主体主要以民营企业,尤其民营地产公司,这也是2020年和2021年违约规模创新高的重要原因。

根据来源:Wind,好买基金研究中心整理

时间区间:2014/1/1~2023/3/22

而随着国内民企信用风险的逐步暴露和出清,可以明显发现,从2022年以来,债券市场的信用违约规模在大幅下降。2022年尽管违约债券数量仍达169只,但违约金额降至不到2021年的零头,不到上一年的一半。今年以来,3个月左右时间仅有12只债券违约,涉及规模不到100亿,违约率也随之降低。从全市场情况来看,无疑国内债市信用风险在下降。

市场上的债券策略管理人和高受益债产品形形色色,对于投资者而言,高受益债及其产品既可能是“蜜糖”,也可能是“毒药”。那些中长期业绩稳健,能给投资人带来良好投资体验的高收益债产品,往往离不开勤勉尽责的团队和严格的风险控制措施,而同样重要的是投资人合理的风险收益预期和投资耐心。银行理财也会有风险,更何况高收益债产品。

注释:

1.统计口径为企业债、公司债、中期票据、短融券和定向工具

2.该指数由境内公开发行并上市流通,且到期或行权的收益率超过8%的非金融公募信用债组成,是一种反应高收益债券整体情况的宽基指数,可以作为高收益债券投资者的业绩比较标准;指数中,单一、发债主体的市值权重不超过5%;只纳入近两个月有实际成交的债券;指数中的债券违约或展期后,该债券对应主体发行的所有债券将强制退出指数,指数采用市值加权方式计算。

重要声明:本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。