值本文即将发布时,硅谷传来消息,当地时间3月24日,英特尔宣布,公司联合创始人戈登·摩尔去世,享年94岁。摩尔是全球半导体产业的传奇人物,他在1965年提出的“摩尔定律”,几乎成为半导体产业的“底层代码”,对半导体产业走向一直发挥着重要影响。

如今,全球科技界正在经历一段非常特别的历史时期,随着美国的超长期零利率政策结束,通货膨胀加剧、利率攀升,投资者更加关注近期的现金流以及可能到来的经济衰退。与之相应,许多科技公司的前景似乎很暗淡,风险投资基金的“胃口”也急剧萎缩。

然而回顾过去60年的科技成就,我们却发现一个与直觉相反的事实:经济周期的不同阶段都可能孕育出取得巨大成功的初创企业,而动荡时期反而更有利于它们的发展。

我们不禁要问,作为投资者和创始人,我们要从过去学到什么,才能挖掘出下一代伟大的科技初创企业?

01

先看些历史

Stage 1: “硅谷”的诞生

虽然早在20世纪40年代末就已经出现晶体管,但最初它们是基于锗而不是硅,因此无法在高温下发挥作用。当美国化学家莫里斯·塔南鲍姆(Morris Tanenbaum)在1954年设计出第一个硅结晶体管时,解决了温度限制,掀起了工艺创新的浪潮,特别是在加利福尼亚诞生了第一家半导体公司——肖克利半导体(Shockley Semiconductor)。1957年,该公司的八名员工(现在被称为叛逆八人帮Traitorous Eight)出走,成立了一家名为仙童半导体(Fairchild Semiconductor)的新公司。其中一名员工戈登·摩尔(Gordon Moore),他是英特尔的联合创始人和摩尔定律的提出者。

*摩尔定律是一种指数趋势,即集成电路上可容纳的晶体管数量每两年翻一番。

仙童半导体成为主要工程人才的孵化器,包括英特尔和AMD在内的几十家领先公司在这十年间成立。

在20世纪60年代这十年间,利率在4%到10%之间波动。尽管利率高于平均水平,但还是形成了半导体巨头集群——英特尔、AMD、Applied Materials和Analog Devices,也就是我们今天所知的硅谷。

图1.莫里斯·塔南鲍姆(左)在贝尔实验室

来源:网络

Stage 2:个人电脑的推出

1975年,第一台个人电脑是以 “套装电脑 ”的形式向公众推出的,名为MITS Altair 8800。仅一年后,苹果公司推出了苹果I,但这也是一台需要独立键盘、电源和外壳的套装电脑。

1977年,随着个人电脑 “三位一体”——苹果II、Commodore的PET和RadioShack的TRS-80推出,现代个人电脑行业真正起飞,这标志着个人电脑市场从狂热的业余爱好者扩展到日常消费者。

个人电脑也成为一种新型产品——软件销售的新平台,开启了众多软件公司的形成,包括1975年的微软、1977年的甲骨文和1982年的Adobe等。

与60年代的半导体热潮一样,70年代和80年代发展期也是建立在当时的新技术突破之上。同样与60年代类似,70年代和80年代初出现了多次经济衰退,恶性通货膨胀,以及现代历史上最激进的加息。

图2. 第一台个人电脑 MITS Altair 8800

来源:网络

Stage 3:互联网的兴起

万维网出现的背景横跨九十年代初期和末期的两次经济衰退,而1998年和1999年的利率下降,最终导致了我们现在所知的 “网络泡沫”。

为了寻找新的商业模式来货币化网络的成就,下一批公司成立了。这个时代是由互联网应用的大规模增长和对任何名字后面有“.com ”后缀的公司的高度投机性融资所推动的。尽管如此,90年代还是孕育了今天的几个互联网巨头,包括亚马逊、谷歌和PayPal。

然而,在当时这些成功的公司算不上是明显的赢家。在利率下降和估值似乎无限上升的时期,公司将增长置于利润之上,而且不惜一切代价。竞争非常激烈,有数百家公司在搜索、电子商务、支付等领域获得了资金。

这十年末,当美联储开始加息时,泡沫不可避免地破裂了。到2004年,只有48%的网络公司仍在经营,幸存者利用竞争和震荡转向了盈利。

图3.网络泡沫(Dot-Com Bubble)的形成与破裂

来源:GINIFoundation 数据来源:Bloomberg

Stage 4:移动互联的爆发

接下来也是最近的一个有意义的突破是在2007年,即iPhone的推出。这个革命性的产品提供了另一个可以建立公司的新平台:移动应用程序。因此,一个全新的商业模式出现了,它刺激出新一代面向消费者的技术公司——包括2008年的Airbnb、2009年的Uber和2011年的Snapchat。

图4.2007年,第一台iPhone问世

来源:网络

尽管在60多年的时间里有许多赢家和输家,但我们可以确定导致每一批技术公司形成的清晰模式:重大技术突破可以作为新公司和商业模式的平台。首先,硅基微芯片的开发为生产计算机创造了条件。接下来,计算机的创造提供了一个通过软件提高生产力的装置。然后,使世界各地的计算机能够相互连接,刺激了互联网的产生。最后,因为互联网实现了在任何地方、任何时间都能轻松访问、而且价格低廉,移动互联网经济诞生了。

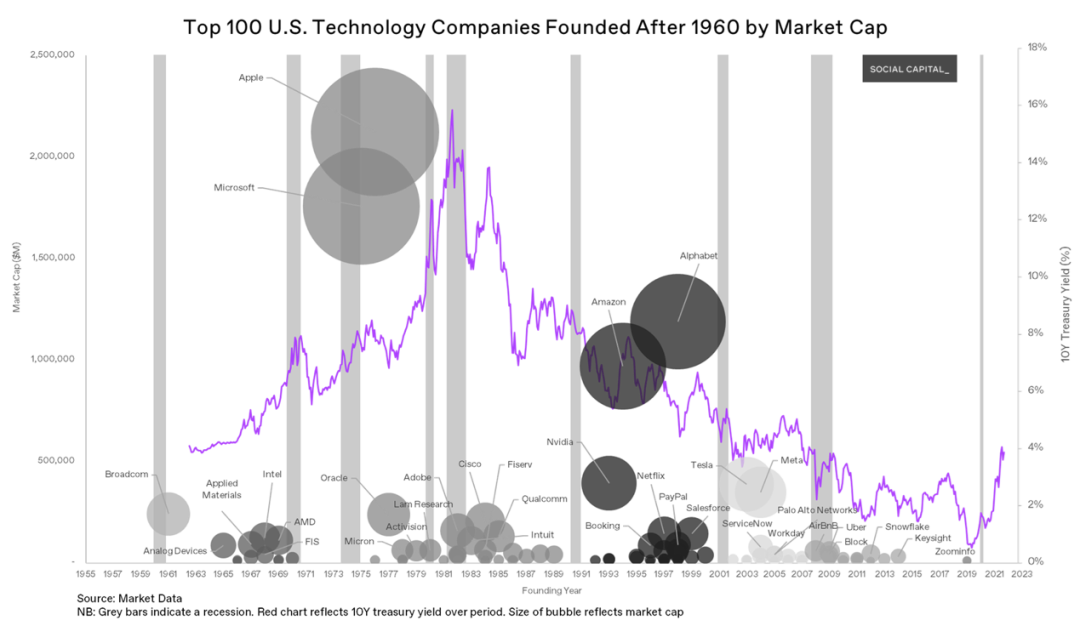

显而易见的是,一个新的技术平台极大地增加了创业公司的成功几率。但也有两个非显而易见的启示。首先,值得注意的是,所有这些技术上的大飞跃都涉及到对原子的操作——这不仅仅是比特。换句话说,软件的飞跃也是如此。软件的飞跃与硬件的飞跃相吻合,总是导致更大的市场。其次,许多最成功的初创企业(苹果、微软、亚马逊、Alphabet等)都是在利率高于平均水平的时期诞生的。

图5. 1960年后美国市值排名前100的科技公司

来源:网络

我们可以看到,最大和最成功的一批初创公司是在70年代和80年代成立的,这得益于以下三点:(1)硬件的进步,(2)软件的进步,以及(3)利率的飙升。

面对多次经济衰退和利率达到百分之十几的峰值,这个时代产生了有史以来最大和最成功的一批技术创业公司,现在有27家公司的累计市值超过了5.4万亿美元。

另外,在互联网崩溃和全球金融危机之间的几年,有点像无人区,没有突破性的创新为新的创业公司提供平台。

随着利率缓慢上升,风险投资公司由于被前十年的过剩和过度行为所伤,不愿意投入资本。 不过紧缩时期仍然支持了2003年特斯拉和Palantir的诞生,2004年Facebook(现在的Meta)和2005年Palo Alto Networks的诞生。

几十年来,一个成功的技术创业公司的环境可以简化如下:当公司为利用新的技术飞跃而成立时,更有可能取得成功。当公司在利率高于平均水平的时期成立时,更有可能取得成功。在利率高于平均水平的时期,如果公司是为了利用涉及软件和硬件的技术创新而成立的,那么公司就更有可能成功。

02

为何高利率反而有利于创投呢?

利率是双向的,虽然初创企业的创建与风险资本的可用性成正比,但自由资金实际上可能成为持续成功的逆风。它不是将金融资源集中在少数有前途的企业,而是倾向于将资本和人才过于分散到更广泛的公司。

在低利率环境下,我们发现竞争加剧,人才被稀释,劳动力和广告等投入成本上升,而任何公司成功的个别概率却下降。同时,市场变得太快了,公司被错误地给予一个明确的激励:不惜一切代价的增长。结果是无法促进不可持续的增长模式,特别是当利率发生变化时,这种模式极难摆脱困境。

正如,许多人也低估了,亚马逊曾经离破产有多近。公司的股价在互联网崩溃后下跌了90%以上,如果不是在泡沫破裂前的最后一刻注入资金,它可能会像大多数互联网同行一样,遭遇破产的命运。

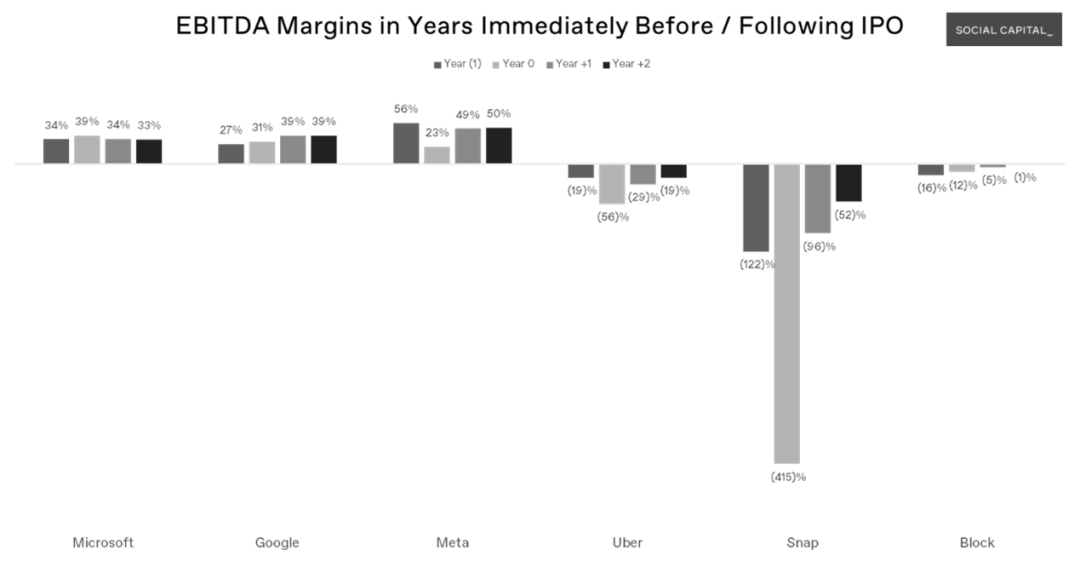

我们现在可以清楚地看到,过往13年的零利率政策已经对公司的盈利能力和高管的能力造成了影响。只要比较一下高利率时期成立的龙头公司的早期利润率和零利率时期成立的公司的早期利润率,就可以看出他们不再像以前那样创造价值。

图6. IPO前/后几年的EBITDA(税息折旧及摊销前利润)

数据来源:Bloomberg

*EBITDA :Earnings Before Interest, Taxes, Depreciation and Amortization的缩写,即扣除利息、税项、折旧及摊销前的利润。EBITDA被广泛用以计算公司经营业绩,剔除了折旧后,能更方便地关注未来资本的预估支出。

Uber和Snapchat从未产生过一整年的正EBITDA,Block(前身为Square)几乎没有收支平衡的业务。将它们的利润率与微软、谷歌和Meta的利润率进行对比,这些公司都是在利率上升期间较早上市的,并且在上市前后都获得了丰厚的利润。

利率上升给了我们一个透过树木看森林的机会。他们将资本和人才更有意地集中在创造价值的企业,建立可持续增长模式。如果通货膨胀率比预期的要高,而且2020年真的是70年代和80年代的翻版——以更高的利率和经济衰退为标志——那么具有讽刺意味的是,这可能证明对那些能够接受制度变革、建立可持续商业模式并利用这个竞争减少和人才增多的时代的初创企业有利。

03

未来呢?

对我们来说,我们正密切关注着未来十年的两个最大驱动力:

第一,能源的边际成本将趋于零。这将通过太阳能和风能等零碳解决方案的扩散、以及天然气等中等强度的解决方案来实现,所有这些都致力于创造迅速接近0成本的能源。

第二,计算的边际成本将趋于零。与这种新的能源模式相辅相成的是,从摩尔定律和CPU转向GPU的扩散。这将支持通过并进化扩展摩尔定律,这有利于机器学习和人工智能的应用。

这两个趋势放在一起,似乎没有什么挑战是太昂贵、太复杂、或是无法解决的。比如CRISPR和AlphaFold,随着规模、成本和触达的不断提升,这类技术和应用将呈指数级增长。

免责声明:本文转载自泉果基金,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。