2月

市场表现

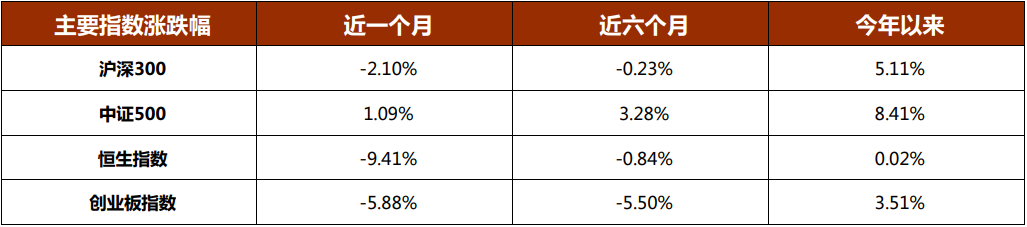

1. 月度主要数据表现

数据来源:东方财富choice;截止2023年2月28日

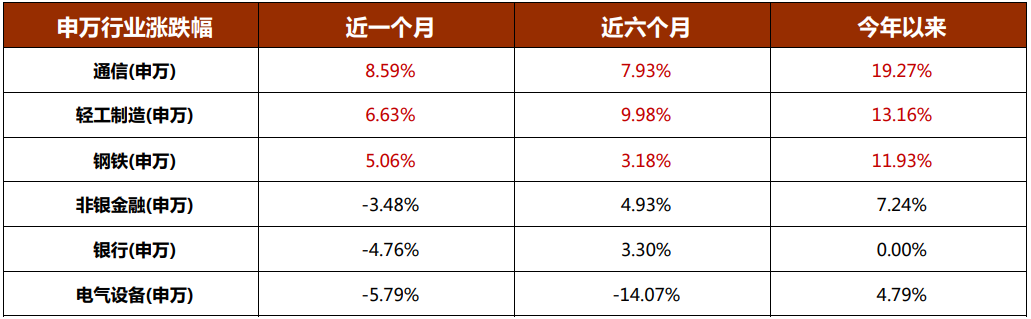

2. 申万一级行业涨跌幅TOP3

数据来源:东方财富choice;截止2023年2月28日

2月

市场分析

2月国内经济加速复苏。政策面,2月仍然延续1月回暖态势,包括消费、基建和房地产等刺激经济的政策层出不穷。经济面,春节返工后各类商务活动陆续开展。从微观上2月我们行业密集的策略会和调研,就印证搞钱成为今年全中国人的目标。

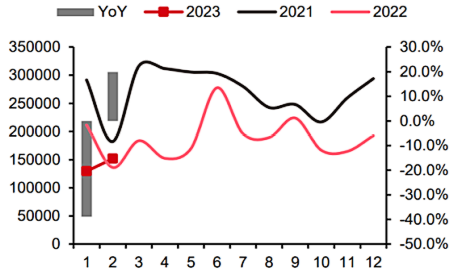

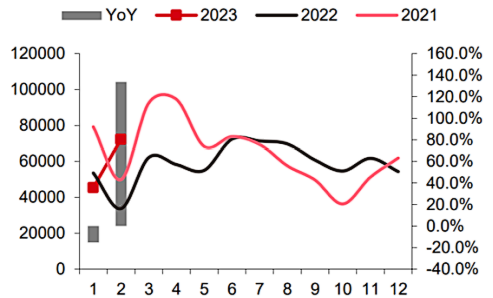

房地产作为中国经济最重要的火车头,复苏势头亦开始显现。二手房同比数据最先转正并快速拉升,前两个月累计一手房销售面积(剔除了春节错期因素)降幅也开始收敛。

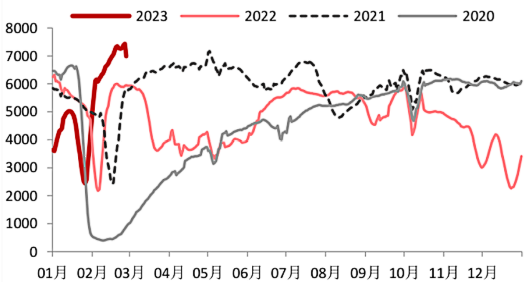

图1:29个城市地铁客运量7天移动平均 (单位:万人)

数据来源:wind,东兴证券研究所

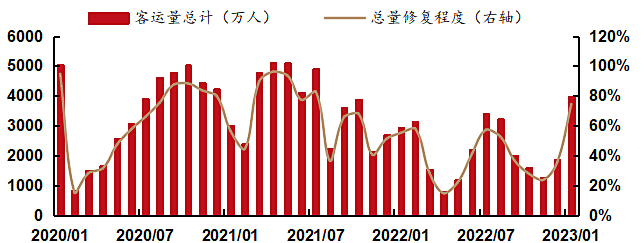

图2:国内航线航空客运量 (单位:万人)

数据来源:wind,西部证券研究所

图3:42个样本城市新房网签套数

数据来源:wind,中信证券研究部

图4:14个样本城市二手房网签套数

数据来源:wind,中信证券研究部

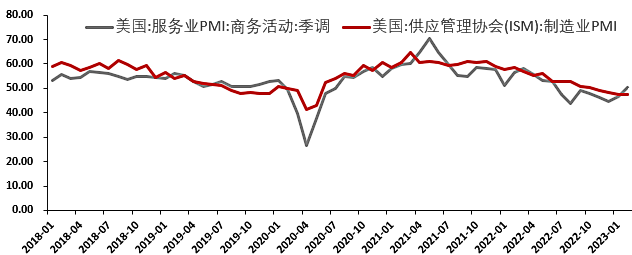

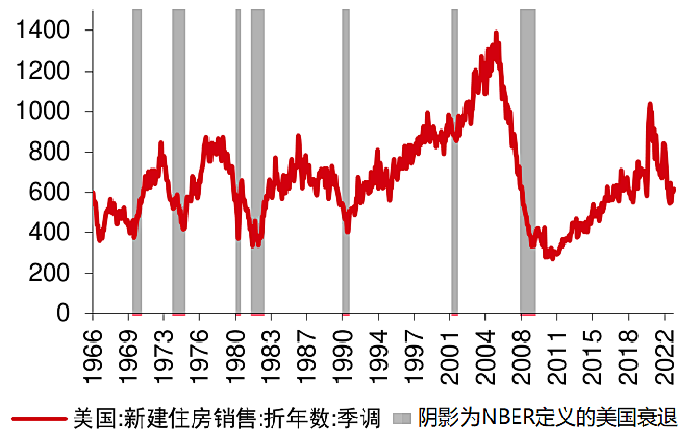

海外看,美国经济韧性十足,导致通胀也超预期的强,十年期美债收益率和美元指数在2月初重拾升势。从最新的数据来看,美国经济房地产和制造业数据已经走弱,但服务业仍然很强,失业率维持低位。这种结构化而非所有行业同时衰退,导致通胀见顶可能比市场预期缓慢。

图5:美债十年期收益率/美元指数

数据来源:wind,东兴证券研究所

图6:美国制造业,服务业PMI

数据来源:wind,丹羿投资

图7:美国新建住房销售

数据来源:wind,中信证券研究部

由于美元走强以及中美地缘关系紧张,2月港股明显弱于A股(一部分也因为11月以来港服涨幅远大于A股)。往后看,国内经济在政策刺激、地产向好、企业信心增强,叠加去年因疫情耽误的正常活动回补等诸多因素推动下,仍会保持复苏态势。

A股在经济向好,流动性宽松的环境下,仍会保持震荡向上态势。港股会复杂些,主要因资金是外资主导——他们进出港股更多受制于美元/人民币汇率、地缘关系等多个因素(就像2月,同样的基本面,外资频繁流出导致港股回调远大于A股)。但看长远些,只要中国经济向好态势不变,美国通胀不会继续恶化(我们亦相信在连续高利率的压制下,美国经济走弱只是时间问题),外资回来仍是今年主要趋势。因此虽然短期港股波动较大,但中期看应与A股保持同步。

免责声明:本文转载自丹羿投资,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。