时隔一个月,A股成交额重回万亿规模,劝降xxx的段子,调侃xxxx的段子又开始满市场横飞。新能源浮浮沉沉,中特估炙手可热,ChatGPT万众瞩目,而市场一直追寻的主线若隐若现,不露真身。大消费回归?新能源继续?数字经济接棒?

这几年的市场结结实实地演绎了什么叫结构性牛市,今天的小甜甜可能转眼就变牛夫人,价值投资一度被弃如敝履,行业轮动被捧上神坛。极致的行情拨动着人们的心弦,相比像狙击手一样等待机会,人们更希望投资可以苟日新,日日新,又日新。

或许人们并不真正了解投资。而那些试图了解投资的努力,也总是被市场鱼龙混杂的信息所消耗,使得严谨而复杂的投资决策,有时候被理解为简单的买卖行为。

而投资其实是一门古老的艺术。

在投资圈里,介绍投资的经典书籍非常多,被价值投资者誉为圣经的有格雷厄姆的《证券分析》,《巴菲特致股东信》,还有一些名字听着简单实际不简单的,比如《投资中最重要的事》、《投资中最简单的事》、《投资中不简单的事》,都是出自国内外投资老将之手。

它们大都总结了一些重要的投资准则、投资方法,让门外之人一窥投资的奥秘。但扎扎实实看过的投资者,或许并不多。而那些投资中更为细节而具体的事,很少有人讲述,也更难被投资者所理解。

比如,一个研究员或者基金经理要花多少时间来做研究,一只股票以怎样的方式被选中,被选中以后如何被跟踪,投资与研究又有什么样的区别。

姑且称之为,投资中不为人知的事。

01

谁是那个决策者

对于主动权益基金来说,最重要的就是那个决定买哪只股票、什么时候买以及什么时候卖的人。投资者通常认为,这是由基金经理来决定的。在大多数单基金经理制的公司,确实是这样,投资高度依赖基金经理个人决策,公司也往往倾向于打造明星基金经理。

比如最典型的富达国际,可以说是明星基金经理的鼻祖。其中最有名的基金经理就是彼得·林奇,在管理麦哲伦基金的13年间,麦哲伦基金的资产增长了27倍,年化收益率29%,是同期标普500指数的2倍。

此外,富达国际还有“欧洲的彼得·林奇”安东尼·波顿,以及彼得·林奇的接班人乔尔·蒂林哈斯特。但要说富达其他能被大众记住的基金经理,似乎也没有了,富达国际也没有人能复制彼得·林奇的投资业绩。

尽管彼得·林奇写了本著名的投资书籍《战胜华尔街》,试图告诉散户战胜机构是完全有可能的,但自己做过投资的人就会明白,彼得·林奇这样的基金经理,几十年才出一个,高度依赖天赋。更多的明星基金经理,只能随着时代的β沉浮,三五年便轮换一波,喧嚣过后,一片沉寂。

天才无法被培养,只能被发现。用巴菲特的话来说,这属于七尺高的栏杆。

资管领域还有另一种小众但也算典型的决策机制,合伙人制度。在合伙人制度下,研究员有充分的自由推荐股票,优秀的研究员往往会成为公司的合伙人,在回报上也不逊于基金经理。一只股票的挖掘依赖于研究员的深度研究,一旦买入,平均持仓周期可能高达5-10年。

这就是朱雀基金的模式。在朱雀基金,研究员通常会在一个细分领域深入钻研,成为专家型人才,很多研究员本身就出自产业界或者产业咨询领域,对产业的认知深入到每个重要的技术及工艺环节。

朱雀基金有一批而非几个这样的专家型研究员,每个研究员专注在自己的细分领域,同时又与其他的研究员在产业链上形成互补,从而形成一个完整的团队。这也是产业链研究在人才架构上的支撑。

这两种模式从形式上看起来差异巨大,但在自下而上的权益投资这件事上,有可能并没有区别。比如彼得·林奇,他的投资目标是不断选出十倍股,这与朱雀基金的投资目标是一样的,都是寻找伟大的企业,陪伴伟大的企业共同成长。

不同的是,朱雀基金配置了先进制造、TMT、消费、医药等四大不同领域的研究员,在各个领域寻找十倍股,并且重点在双碳、数字经济等技术领域重点布局,而非局限于彼得·林奇个人所擅长的消费领域。

而主打明星基金经理的资管机构,却有可能擅长的并不是选股,而是自上而下的宏观择时、行业轮动,或者等赛道之风刮过。

是明星基金经理制还是合伙制只是表象,选股还是择时,重仓个股还是分散配置,这种投资方法上的差别才是最本质的,才是那把吃饭的刷子。

对于像朱雀基金这样精选个股的管理人来说,最核心的能力是选股,而非择时。在朱雀基金,最优秀的基金经理也是最好的股票研究员。基金经理可能覆盖一个大行业或者细分行业,股票研究员覆盖一个细分领域或者某个领域的一个环节,基金经理管理一个团队,股票研究员只管理自己。

这与投资者的认知有很大的差异。很多投资者以为,股票研究员负责研究股票,基金经理负责根据研究员的研究来做决策以及管理基金组合,这只是基金经理和研究员的岗位名称给人的错觉,格雷厄姆、巴菲特、查理·芒格、彼得·林奇,都是最优秀的股票研究员。

把研究员和基金经理分成两类人,对于自下而上的机构来说,本身就并不合适。在这样的机构里,最重要的是是否选出了十倍股,是否为投资者贡献了收益。

相比于培养10个彼得·林奇,让10个研究员在各自领域成为最前瞻的专家,在关键节点实现卡位,尽管赔率低一些,但胜率要高很多。

就像在武无第二的武侠世界,全真派要培养出王重阳第二,赔率极高,但胜率较低;而培养出一代又一代的七子剑阵,是一场赔率中等但胜率颇高的游戏。

朱雀基金所打造的就是这样的团队,在先进制造、TMT、消费、医药等各个领域寻找并培养最优秀的研究员,致力于找到时代最伟大的企业,并且将这样的投资理念和精神一代又一代地传承下去。

看似平庸的策略,却可能最大限度保持传承。如果每年都让团队的排名在50%分位,持续20年,最终收益会成为前5-10%,这或许是一个令人惊讶的数字。这就是全真教七子剑阵的精妙之处,善战者无赫赫之功。

02

一只股票背后

一个好的团队,一只好的股票背后,常常有着长久的努力。投资并不是一件容易的事,持仓的变与不变背后,是十年如一日的研究与跟踪。十年的努力,可能只是为了那临门一脚。

但这种努力,并不为人所知。

有家历史悠久的资管机构曾经谈过这个问题。资管机构售出的基金产品包含了咨询、交易、服务以及各种事务,以至于投资者很难衡量到底是不是物有所值。有些不了解的投资者还会认为,不就是买和卖吗,我也可以,忽略了投资的复杂性。

因此,更多地与投资者打交道,对投资“食物链”的所有部分进行拆分,帮助投资者理解投资的真正含义,才能让投资者更好地判断是否需要购买基金,以及基金产品是否适合自己。

对于朱雀基金这样自下而上的选股型机构而言,投资的链条可以大致拆分为三个部分:挖掘、定价以及跟踪。

第一步是挖掘,在几千只股票中,找到最有可能成长为参天大树的企业。这是一个翻石头的过程。

尽管在专家型机构里,各个研究员专注在一个细分领域里,但这样的领域通常也有几十家公司。通过案头研究、实地调研、与产业链其他环节进行交叉验证,从而找到不同时期最有投资价值的公司,这个过程也是极其繁琐的。

在最初的洞察之外,挖掘个股的过程更是一项体力活。而最初的投资洞察也往往来自于长期的研究所产生的敏锐,而非天才式的灵光一现。

第二步是定价,通过DCF(未来现金流折现)、PE(市盈率),PEG(市盈率相对盈利增长比率,也被称为彼得·林奇估值法)等方法,给企业进行估值。这才是投资最核心的环节,而非投资者通常以为的找到某个优质企业,找到只是第一步而已。

大多数失败的投资,无论是机构还是个人,都源于不能正确理解企业的价值,以及不能搞清楚自己是否比对手更能理解企业的价值。定价很重要,知道对手如何定价也很重要。

第三步是跟踪,在朱雀基金,研究员通常每个月都需要去被投或者关注的企业调研,每天都需要跟踪企业自身的信息、所在行业的技术及供需变化、竞争对手的动作,才能保证不错过企业的重大变化。

对于个股而言,那种买入宽基指数以后忘记账户密码,10年以后再来看收益的方法并不可行。个股的风险需要靠对企业的深度研究、紧密跟踪来尽可能降低。

同样买入一只股票,有没有深度研究和紧密跟踪带来的深刻认知,决定了跌的时候敢不敢加仓,这是最直接体现管理人认知的时刻。

投研的复杂性,决定了投资者很难直接复制管理人的操作,这也是前几年很多投资者抄大佬作业亏钱的原因,画虎画皮难画骨。

03

牢牢抓住伟大的公司

找到一家伟大的公司,就要牢牢抓住它。这个世界上很多事物都呈现正态分布,伟大的公司与伟大的人物一样,都很稀缺。比起从来没选中十倍股,“卖飞”一只十倍股,是令管理人和投资者更痛苦的事。

在BG资助的一项研究中,一位学者统计了1990年1月至2008年12月全球上市的6万多只股票的回报,结果发现,811家公司(占全部上市公司总数的1.3%)就创造了期间全球股市所创造的财富价值。

亚利桑那州立大学的亨德里克·贝斯宾德教授也做过类似的研究,他发现从1926年到2016年,美国股市创造的全部净财富相当于表现最好的1092只股票创造的财富,更极端的是,其中90家公司(仅占公司总数的0.3%)就创造了一半的净财富。

查理·芒格曾说过,如果你把我们的15个最好的决策剔除,我们的业绩将会非常平庸。格雷厄姆也曾说,他一生中赚的所有钱的一半以上都来自1只股票。巴菲特有一个著名的卡片打洞理论,假设你的投资生涯是一张只有20个孔的卡片,每做一笔投资就打一个孔,你的投资业绩会好很多。

大师们不只是说说而已,他们的持仓是最好的证明。巴菲特、查理·芒格、霍华德·马克斯等国际上著名的投资人,第一大第二大持仓股常年不变,或者在几只股票之间轮换。

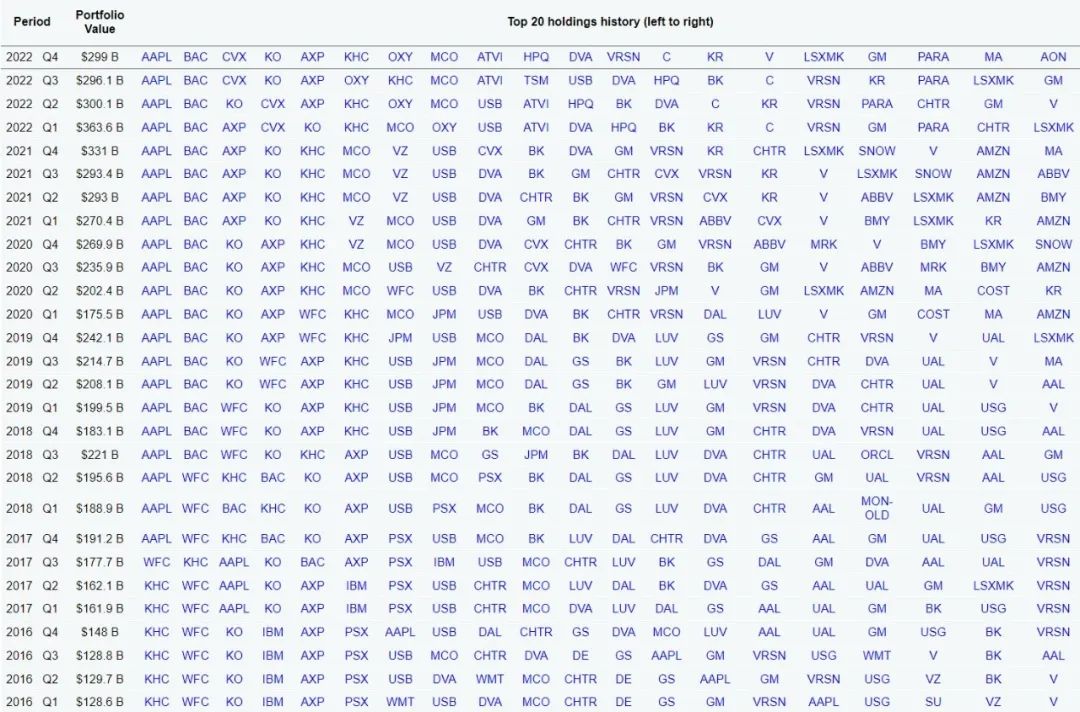

巴菲特的伯克希尔,从2017年四季度开始,第一大持仓股一直是苹果。

伯克希尔前20大持仓股

数据来源:dataroma

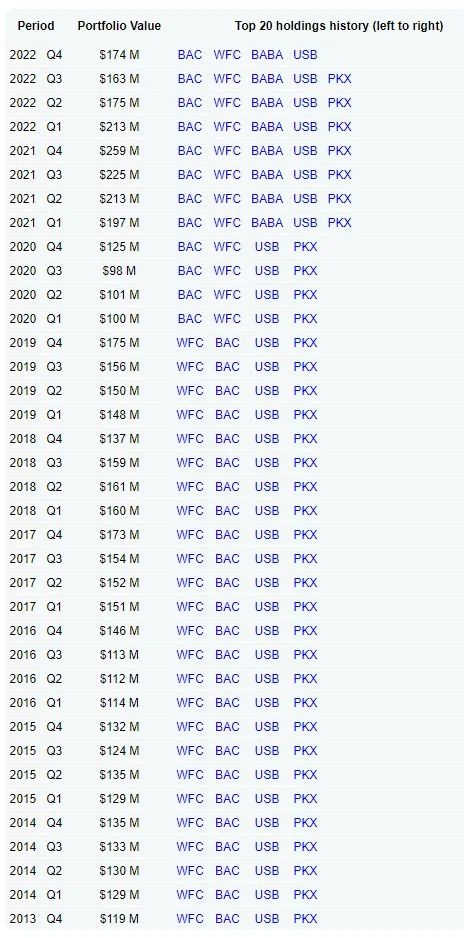

查理·芒格的Daily Journal,美国银行和富国银行长期是第一大和第二大持仓股。美国的一些银行正在遭遇危机,暂且不谈芒格如何看待这件事,在长期持有这件事上,芒格是言行一致的。

Daily Journal前20大持仓股

数据来源:dataroma

编程界有句广为人知的话,不要重复造轮子。如果不能超越巴菲特,那学习巴菲特就可以了。一个人是他学习的五个人的平均水平。在投资这件事上,学习巴菲特、查理·芒格、费雪、霍华德·马克斯、彼得·林奇,或许已经足够了。

期待变化是人的本性,管理人最好能通十八般武艺,抓住每一波趋势,每一只牛股。但长期在市场浸淫的投资者就会懂得,没有人能做到这一点。

变化总是容易的,甚至是对管理人有利的,而真正难的是抵制平庸公司的短期诱惑,长期重手押注伟大的公司。而这正是朱雀基金所努力的事情,尽管很艰难,但我们一直在坚持初心,做难而正确的事情。

巴菲特和彼得·林奇们的高光时刻,往往是索罗斯们的灰暗年代,但事前人们很难知道,这个时代属于谁,而胜率和赔率,却是可以自由选择的。有的人要巴菲特的胜率,有的人要索罗斯的赔率,市场提供了足够多的选择,丰俭由人,各取所需。

就投资这件事而言,场上没有别人,只有自己。

免责声明:本文转载自朱雀基金,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。