摘要:

储户挤兑发生的流动性问题、高利率导致的银行未实现损失问题以及美国银行业盈利能力不足的问题是此轮美国银行业危机面临的主要问题,这三个问题的解决难度依次递增。虽然美联储可以解决挤兑带来的流动性问题,但银行面临的资产减值和经营亏损才是更致命的。高通胀和银行业危机导致美联储对货币政策调整陷入两难境地,可能是美国银行股下跌的核心原因。

自从硅谷银行暴雷以来,美联储已经出台了一系列稳定金融市场的举措,基本上切断了金融风险蔓延传导的可能,但金融市场似乎并不买账,银行股价普遍下跌,整个美国股市也被拖累。本文将尝试对这一现象进行分析。

这次美国银行危机可以分成三个层面的问题。

>>>>第一个层面是挤兑引发的流动性问题,硅谷银行的问题也是由挤兑引爆的。

对这个问题,美联储首先通过保全硅谷银行所有储户的利益,从而打消其他银行储户的担心,稳定市场预期。其次,通过设立紧急贷款计划,为面临流动性问题的银行提供融资。这种情况下,虽然存款仍然在从小银行转向系统重要性银行,但转移的速度已经放缓,挤兑风险已经缓和。但剩下的问题,美联储就不容易解决了。

>>>>第二个层面是高利率环境导致未实现损失的问题。

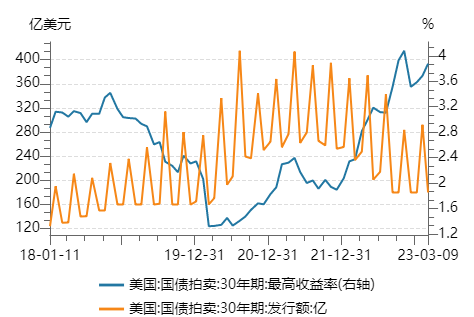

与过往信用风险导致的资产损失不同,这一轮美国银行的未实现损失主要是利率上升导致的利率债公允价值减值。以美国发行的30年期国债为例,在2019-2022年,美国政府在2.5%利率水平以下发行的30年期国债就超过8600亿美元,而随着利率上升,这些国债的持有者就会面临账面价值的损失。由于这部分国债的久期过长,持有人面临的损失率可能达到20-30%,完全堪比高风险资产。

资料来源:Wind

截至2022年末,美国银行业的未实现损失超过6200亿美元。要知道,在次贷危机期间,全球主要金融机构的损失估计也就约6600亿美元!当然,这次的损失多数只是账面上的损失,由于几乎没有违约风险,这些利率债如果被记为持有到期资产,银行可以不计入公允价值的波动,无需直接计提减值。但这并不意味着银行没有亏损。以硅谷银行为例,在利率低谷期间,其获得了巨额成本不足1%的存款,为此,硅谷银行配置了大量收益率约2%的长久期低风险资产(MBS为主)。以当时的视角,这些投资无疑是可以赚钱的。但随着美联储不断加息,硅谷银行的存款成本已然大幅上升,远超过资产端的收益率。这意味着哪怕不计提资产端的公允价值变动,硅谷银行每天都要面临巨大的负利差损失。在2022年末,硅谷银行的未实现损失超过175亿美元,已经超过其资本金,理论上处于资不抵债的状态,这也是其发生挤兑的诱因。

>>>>第三,美国银行业盈利能力不足的问题。

如果银行处置掉那些账面亏损的资产,比如卖给资产管理公司(AMC),然后轻装上阵,是否就可以重获新生呢?毕竟历史上,并不乏这样的成功案例。

但很遗憾,对当前的美国银行业而言,答案依然是否定的。这涉及美国银行业面临的可能最重要的问题——盈利能力的问题。当前美联储的基准利率为4.5-4.75%,银行的资金成本至少接近5%。但美国经济正面临衰退的风险,银行很难找到收益率能覆盖成本、同时又足够安全的资产。

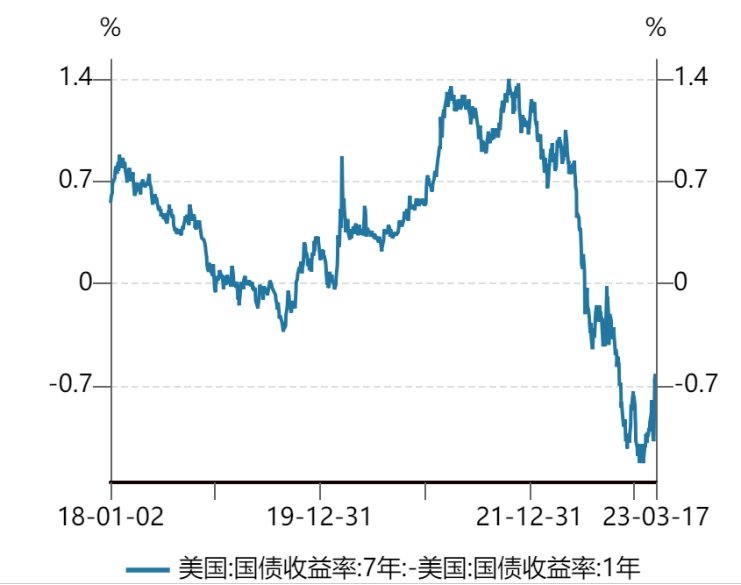

资料来源:Wind

事实上所有的资产都以同期限的国债利率为基准,因而期限利差可以视为银行息差的同步指标。当前美国几乎所有的期限利差都处于倒挂状态,而且是过去40年以来最深的倒挂。这意味着如果不能提供特殊的附加值,大部分银行的净息差已经岌岌可危,甚至深陷亏损的泥潭。大型银行可能可以依托议价能力,依托资管、投行等非息业务维持,而依赖息差的小银行日子会更加难过。

美联储可以解决流动性的问题,但银行面临的减值和经营亏损才是更致命的问题。如果要解决银行危机,美联储需要把利率降到经济可以承受的水平,但通胀问题就会失控;而如果要控制通胀,美联储需要进一步加息,但这样的话,美国银行业的问题就持续发酵。这种无解的两难局面可能是美股银行股下跌的核心原因。

风险提示

本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

免责声明:本文转载自星石投资,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。