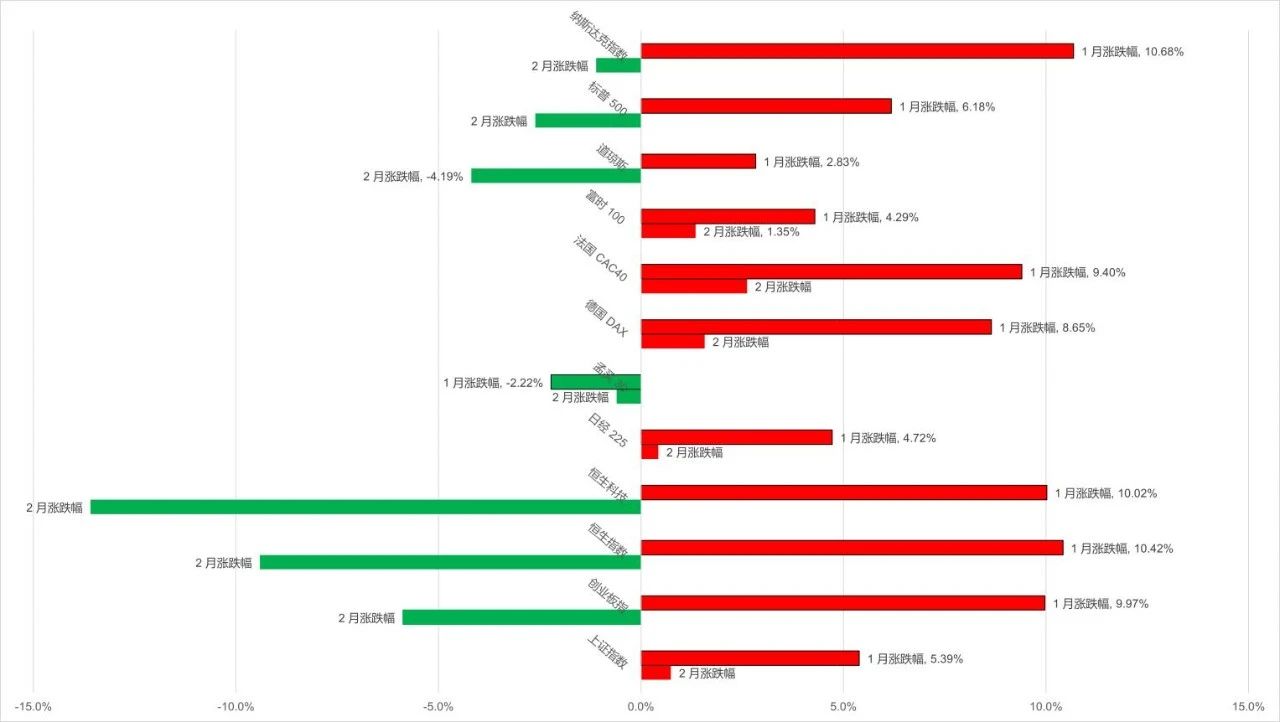

今年前两个月,全球市场整体呈现先扬后抑走势。去年底以来,伴随投资者对美联储加息进程或有逆转预期增强,1月份海外主要市场呈现显著反弹态势。

不过进入2月后,受美国通胀、就业等数据维持高位,美联储“鹰派”态度强化影响,全球主要市场再度进入震荡调整期。叠加近期美国爆出硅谷银行破产,“雷曼时刻”会否重演担忧再度袭来,接下来海外市场会怎么走?为此我们特别整理了部分知名海外机构的观点。

数据来源:好买香港

市场预期 PK 政策取向避免过多非必要资产配置调整

(一)东方汇理(AMUNDI):市场焦点从通胀转向增长

市场正将焦点从通胀转向增长,欧洲经济前景的破坏力略微减弱,对中国的态度更为乐观。这正形成强劲的轮动:中国和新兴市场的表现优于市场是最明显的优势,其次是美元强势的大幅逆转。市场内轮动也成为现实,周期性股票在欧洲比防守型股票更受青睐;而在美国,对美联储不那么激进的预期支撑了科技股。

(二)荷全投资(Aegon AM ):美联储缓步加息不会转调

尽管当前通胀或已见顶,但仍远高于美联储预计的长期均值2%。在我们的基准假设情景中,美联储将继续缓步加息到至少5%(上限区间)且在2024年前不会转调。我们认为欧洲央行将采取类似手段,在2023年持续加息并不会在短期内转调。

(三)高盛(Goldman Sachs):保持投资,避免过多非必要配置调整

高盛投资策略组预计全球经济增长将放缓至低于趋势增速水平。美国经济将小幅扩张;欧元区、英国和俄罗斯经济将陷入衰退;在发达经济体里,日本经济一枝独秀,将在2023年实现高于潜在增速的增长。大型新兴市场经济体将实现中等个位数的增长,低于趋势水平;预计中国的经济增长在疫后将达到4.9%,略高于4-4.5%的趋势水平。

发达国家市场结构性分化延续

(一)安联投资(Allianz Global investors):欧元区股市迎来“甜蜜点”

美联储更加接近最终利率水平,但市场的降息预期过于乐观。今年美元兑其他货币的汇率继续普遍下降,但估值仍然偏离,美元将继续承压。美国市场连续三份通胀报告令人鼓舞——但希望渺茫。欧洲避免了能源危机,而且将从中国重新开放中高度收益,欧元区股市迎来“甜蜜点”。

(二)东方汇理(AMUNDI):欧洲经济前景改善

保持谨慎的风险立场,但重新调整区域偏好。我们现在对中国股票更为乐观,对发达市场我们持谨慎态度。从跨资产的角度来看,我们略微看好久期,因为我们认为政府债券正保持其投资组合保护的优势,我们对高收益信贷变得更为谨慎,同时我们也继续关注通过石油和黄金等商品实现多元化分散。

对于发达市场股票,投资者应该加倍关注单一公司层面的盈利弹性。宏观经济和货币动态的修正要求美国和日本采取更为谨慎的立场,而欧洲经济前景的改善支持对该地区的负面看法减少。

(三)罗素投资(Russell Investment ):小盘股是美股中最有吸引力的板块

尽管全球股市因欧美等市场通胀放缓的初步迹象而上涨,但由于宏观经济恶化的风险和通胀压力持续存在,主动型管理人仍持谨慎态度。管理人承认,在经济低迷时期,小盘股固有的风险更大,但他们认为这些风险已经体现在估值中。他们一直强调,小盘股现在比大盘股便宜25%以上。管理人还指出,小盘股比30年长期平均价格便宜大约20%,而大盘股贵大约10%。

欧洲市场因人气疲软和加息而受到更多下行压力。与美国上市的同业相比,明显便宜的价格使得投资者更加青睐欧洲股票。

(四)高盛(Goldman Sachs):美股远期回报非常有吸引力

我们认为目前存在太多的不确定因素,进而导致无法对美国经济未来的走势作出确定性的判断,因此投资组合要避免押注于单一方向,既不应100%按照经济衰退来配置,也不应100%按照美国经济会温和增长来配置。如果股市已经在很大程度上反映了经济衰退的风险,历史一再表明,鉴于远期回报通常非常具有吸引力,投资者最好保持投资。

我们预计充分分散的中等风险投资组合在2023年将获得高个位数回报。这一回报源于发达市场股票超过10%和新兴市场股票9%的投资回报。我们预计债券的回报为中等个位数。

新兴市场整体乐观中国市场更为看好

(一)东方汇理(AMUNDI):对中国市场更乐观

新兴市场方面,中国继续快速开放经济并支持其房地产市场,使得我们保持乐观态度,我们同时也提升了对该国的增长前景。这可能会对与中国贸易关系密切的国家产生积极的涓滴效应。在新兴市场债务方面,美元趋势,新兴市场与发达市场的经济增长差异和估值是情绪的主要驱动因素。

(二)安联投资(Allianz Global investors):看好新兴市场股票和债券

目前我们对风险资产的观点基本上保持中性,对债券仍持偏谨慎观点。由于中国重新开放边境,美元走弱,再加上新兴市场估值较低,而且上升动能更加强劲等利好因素,我们看好新兴市场股票和债券。此外,我们对欧元的估值及动能表示乐观。

(三)罗素投资(Russell Investment ):投资者对中国股票的兴趣和配置增加

去年12月份中国新冠防疫政策的放松,叠加关注重回经济增长以及国际旅行的恢复,推动投资者对中国股票的兴趣和配置增加。中国将重心转移到经济建设,国际旅行规定也有所放松。大盘消费股有望成为经济活动恢复和国内需求回升的主要受益者。随着中美关系缓和,许多管理人对中资ADRs(美国存托凭证)持越来越积极的态度。随着政府出台鼓励银行向开发商放贷、支持消费需求回升的新政策,房地产有望上演反转行情。

新兴市场整体乐观中国市场更为看好

综合来看,尽管近期硅谷银行遭受流动性危机,让市场担忧风险可能蔓延至其它更大型的银行,并最终可能迫使美联储货币政策转向。不过,随着上周末美国财政部、美联储等联合出台纾困措施,硅谷银行危机持续蔓延并扩大化的情况或较难发生。

往后看,在没有更强的加息预期,或通胀没有出现反弹之前,海外市场对于通胀粘性以及货币政策鹰派的交易或有所钝化。历史一再表明,鉴于权益市场的远期回报通常非常具有吸引力,削峰填谷保持长期投资将是好的选择。

风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。