早在2月初市场开门红之际,仁桥在文章中写到:

“一致往往是短暂的,少见的;不一致才是长久的,普遍的。在连续的上涨或下跌之后,预期一致的投资者也会渐渐产生分歧,有了分歧也就有了波动。”

3月以来,市场再次进入了震荡回调阶段。面对结构性的当下市场,可能我们更能体会到市场从“一致到分歧”,以及分歧带来的波动。

去年底以来影响市场的核心变量如疫情防控、地产及加息等出现了共振转向,市场预期快速转向,底部基本确立,随着稳增长政策持续加码,市场上升趋势较为明确。站在当前时点,市场风险偏好抬升的趋势依然显著,指数型普遍反弹的阶段接近完成,市场变得更加结构化,数据等待期市场维持震荡态势,外围恐慌也放大了市场波动。

我们不妨来探讨一下,市场不断博弈的背后能够确定的是什么?市场未知的又是什么?对于即将到来的二季度,这些市场变量是否重要,投资者又应该怎么应对?

波动中的市场,什么是确定的?

今年以来市场行情的一大特点就是轮动现象明显,从消费复苏,到TMT与周期,行业涨跌互现,市场也没有形成长期共识的主线方向。在过往的关于“春季躁动”期间的统计中,可以发现,2010年以来有7年出现了行业轮动加速的情况,而有研究表明当前的市场行业轮动速度已经到了历史高位附近。

(一)从基本面来看,复苏仍在但有所放缓

从2月高频数据看,出行相关开始修复,地产销量增加,工业企业的开工率多数上行,部分大宗去库显著等均表明国内消费和工业相关类数据有企稳基础。整体而言高频数据显示复苏仍在但有所放缓。

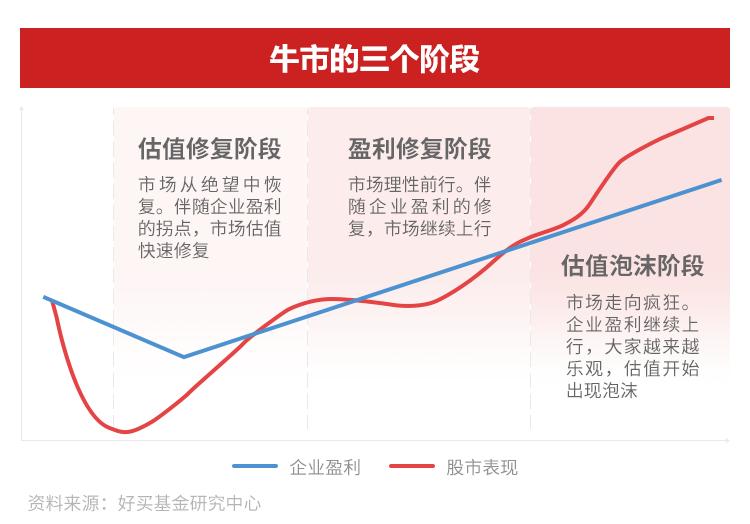

按照我们此前所分析的牛市的三个阶段,第一阶段为估值修复阶段,主要由情绪修复驱动,市场涨速较快,大幅领先于企业盈利修复。而进入到下一阶段,伴随企业盈利真实好转,市场会进入盈利修复阶段,行情与上市公司基本面更贴合,涨速或将变慢,结构也将有所分化。

(二)从各大指数估值分位来看,指数仍有吸引力

在A股整体有一定幅度的下跌之后,多数宽基指数估值分位有一定下行。整体来看各宽基指数估值分位数均处于近十年较低位置,估值仍有吸引力。

另外投资者关注的焦点在于,当前股价反映了多少复苏预期?结构上,部分消费板块已计入了非常充分的复苏预期,估值已经较贵;而电子和通信板块、金融地产、医药生物,则仍处于不太贵的估值区间。

数据来源:WIND、好买基金研究中心 时间范围:2010/6/30~2023/2/24

总体而言,我们可以得出的结论有:

第一,市场处在从估值修复阶段到盈利修复阶段,是相对明确的。基金投资需要把握高频经济数据的验证、上市公司财报季的窗口期;

第二,当下市场估值依旧具有吸引力,同时部分消费行业预期打得比较满。因此投资者结构上需要关注行业间的性价比,警惕交易热度较高的复苏预期过强板块,同时关注仍然处于低估的受益于经济复苏的顺周期板块。

快速轮动着的市场,什么是未知的?

英国著名经济学家凯恩斯曾说:“在股市中投资,就好像参加一场选美比赛。”这也就是著名的“选美理论”。通俗的来说,这是建立在大众心理上的一种猜测,根据大众的投票行为去做判断。

市场行业的快速轮动,未来主线的众说纷纭,让不少投资者在近期陷入了一种“茫然”的状态。是该守着还没上涨的赛道,还是去追一些已经上涨的行业,还是另有方法去应对?

趋势善变,行业亦善变。我们看市场的周期轮换,看行业的发展更替,能够得出的结论是,无论是能源、消费、医药还是互联网等,市场未来的方向永远是未知的。

投资经历丰富的人或许都有所感受,专注某个行业赛道的投资策略有其最舒服的阶段,也一定会有最困难的阶段。专注投资白酒、专注投资医药、专注投资CXO、专注投资半导体、专注投资新能源汽车…这些策略与持仓非常聚焦的基金,在市场风格发生变化的时候,会阶段性地面临很大的压力。业绩表现好坏不完全取决于基金经理,更多取决于市场的环境变化。

即使是所熟知的巴菲特,在配置上也并非聚焦于一个行业,2011年之前主要集中于金融与日常消费相关股票,而近十年来,巴菲特开始更多关注科技股,并最终逐步形成了现在的科技、金融、消费三足鼎立的局面。

(一)个人投资者难以覆盖多个行业

对于当前大热的一些赛道,想要把握拆解其中的机会,需要对行业有深度的分析,有系统的投资体系,以及有完善的风控。对于一些个人投资者而言,这些方面其实都是相对有限的,因此无论是对行业的范围覆盖,还是选择上的均衡考量,都无法做到一个较优解。

(二)基金投资关键在于均衡

对于基金投资者而言,忽略一些赛道的上涨期,可能意味着在特定年份的净值不够亮眼。但专注在某些特定行业的投资方式,也可能意味着不够均衡,无法抵御市场变化带来的风险。同时抓住某一个行业也并不能一劳永逸,行业之下也还有细分。

行业未知的变化或是市场未知的方向,其实都不是最需要去关注的点。基金投资的关键之处还是在于保证收益来源的多样性,即策略的分散、基金的分散,最终构建一个各类资产互补的组合。

总结

把握确定性

足以应对市场的不确定性

在市场的“确定”与“不确定”之间,我们会面对市场对个人以及机构专业能力的评判,对抗人性中贪婪、恐惧与从众的考验,以及站在市场“对立面”时孤独的体会。

但也如仁桥所说的:“波动是正常的,波动是在为下一次的一致创造条件,循环往复,直到最后。”我们不妨吸取上一轮周期中的经验和教训,不要在估值泡沫阶段才去迷信牛市,不要以为好的基金就是只涨不跌,不要忽视波动但也不惧怕波动。

或者当我们不知道当下投资该何去何从,不妨借鉴巴菲特多年的投资总结:

第一,巴菲特持股周期非常长,可以长达十几年,所投的赛道也是奉行“长坡厚雪”的理念;

第二,巴菲特非常有耐心,作为投资人可以忍受长时间的股价的低迷,甚至公司不被认可,有着逆向时所需的勇气与毅力;

第三,巴菲特比较看重软性的因素,也就是公司的文化和管理层,在他看来这些因素可以穿透比较长的时间周期,且对公司的影响非常深远。

以上这些点,在基金投资中也非常适用。