我们都知道,大多数公募股混基金都是偏中高仓位的,这意味着当全市场大跌的时候,其中的绝大多数也难以独善其身,如果我们从绝对收益的角度出发,就容易变成择时问题,这对能力要求极高。但如果说我们降低一个难度,从相对公募平均水平的表现,即超额收益的角度出发,那么就能发现一些线索。

为什么从超额角度观察

为什么从超额收益的角度出发?除了股债择时难度高以外,另外一个逻辑就是大多数公募都是做相对收益的,都是希望在平均水平的基础上增厚业绩,因此优秀的宽基型主动产品(非工具化的主题产品)在3-5年的维度上大概率是能显著战胜平均水平。

但是基于能力圈的限制、市场客观风格交替等原因,这种增厚现象不是稳定的,可能一时超额会很高,一时会很低,即便是长期来看业绩突出的产品,也很可能因为拿的时间不好,体验较差,最终亏损出局,尤其是一些成长行业集中度比较高的产品,更是如此。

6个月为例

我们以滚动6个月持有超额收益来说明这个现象,之所以用6个月,是因为综合考虑公募的生态结构和中长期持有理念,6个月相对来说可能是一只基金被充分评估再平衡的期限。

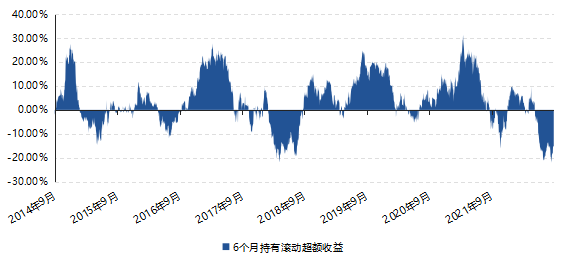

首先,我们看一个成长风格很显著、具有长期突出业绩的产品,下图是其历史滚动超额的波动情况:

可以发现,从持有6个月相对市场平均的表现看,该产品的上限大概在20%左右,下限也差不多在-20%左右,而该产品的6个月持有的中位和平均超额收益均为3个百分点左右,也就是说,假若不幸在一个超额底部区间进入,则平均来看至少要1年时间才能达到与市场持平的水平,这还是比较乐观的一种情况。

比如在这个产品中,假若我们在2018年4月底左右买入,那么要持有到2020年1月,也就是1年半多点的时间,超额收益才能转正,其中要面临最大20多个点的跑输市场时候,而且由于本身处在一个市场下行轨道中,负超额又兑现很快,这会进一步放大持有压力。

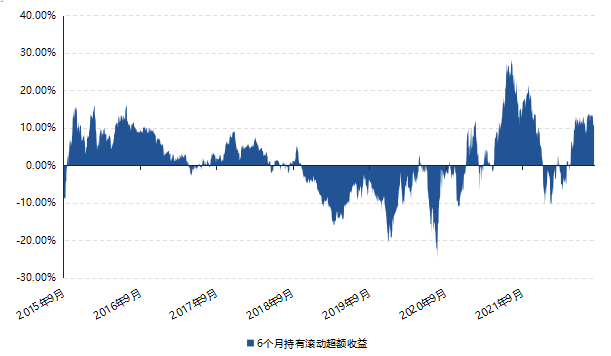

其次,我们看一只价值风格很显著的优秀产品,在超额收益端也具有类似特征。

可以发现,虽然该标的超额波动周期现象相对于上一只成长风格标的可能有所减弱,但基本上正区间绝大多数时候不超过20%,负区间大多时候不低于-20%。

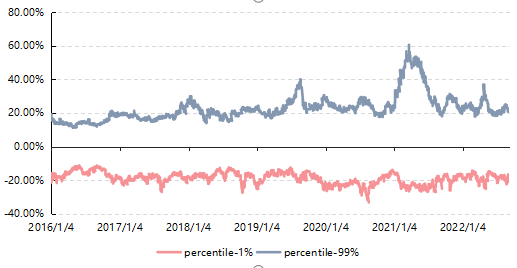

最后,我们通过全市场检验,将所有的主动型股混基金(中高仓位)汇总,滚动计算每日的最大/最小的6个月超额并作图(见下图),可以发现上下20%的界限在绝大多数时候是稳定的。

怎样配置基金

这种现象可能为我们配置基金给到两方面的意见:

第一,我们都知道买大热基金(也就是过去某段时间业绩很好、规模可能大幅上涨)在过去十年间证明了结果往往不太好,那么更普遍来说,当一只基金的表现好到什么程度时候我们不能太轻易下重注?简单的历史数据测算表明,当某只基金过去6个月大幅超越市场20个百分点以上时,可能是需要引起一定注意的。虽然由于个别基金经理能力圈和大资金驾驭能力很强,或者市场风格周期匹配的因素,使得产品大幅突破20%,并且在一段时间里面持续强势,但普遍来讲,一旦显著超越20%,就需要引起警惕。

第二,有些风格特色非常鲜明、长期历史业绩较好的产品,往往在某段时间容易大幅跑输公募平均水平,比如深度价值标的在19年/20年,强成长风格标的在22年/23迄今,但基于周期往复、均值回归的大逻辑,这些产品在阶段性大幅落后市场平均水平20个点以上时,也是值得关注的。

最后需要注意的是,该指标在决策中仅能作为辅助,一方面比如说基金的6个月滚动超额可能在相当一段时间的值均为负值,背后可能的原因是基金产品本身的有效性衰退,这个时候更重要的是更换产品;另外一方面,本文度量维度是超额收益,更适合作为评估相对收益型(中高仓位,风格偏成长)产品的参考指标,对于绝对收益型产品可能并不太合适。

风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。