01

市场表现

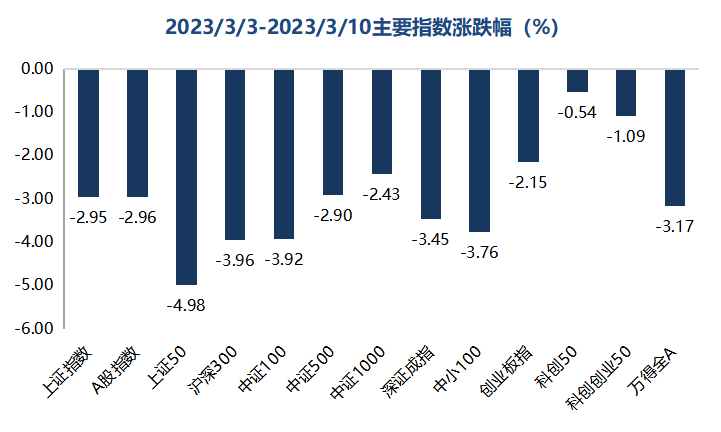

上周,上证指数连跌5天,宽基指数悉数下跌,其中科创50表现最好,跌幅为0.54%;其次是科创创业50,下跌1.09%;上证50表现最差,下跌4.98%。

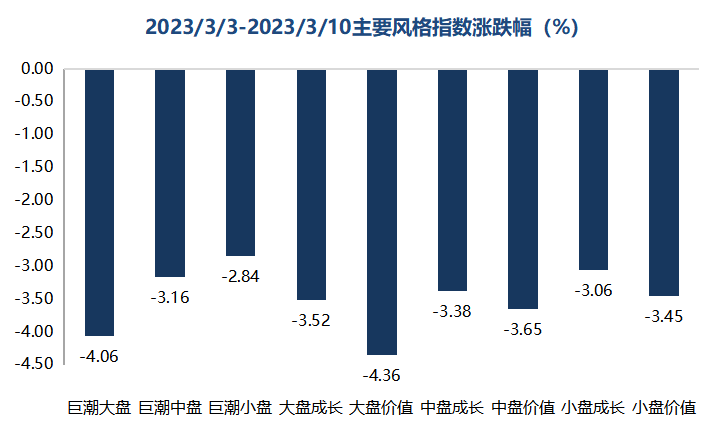

从风格指数来看,小盘成长表现最好,下跌3.06%;其次是中盘成长,跌幅为3.38%;大盘价值表现最差,下跌4.36%。

从市场资金来看,上周融资净买入金额为74亿元(截至上周四),连续6周净买入;上周北上资金净流出106亿元,今年首次出现超过百亿的净流出;权益型基金发行规模为88亿元。

数据来源:Wind;统计区间2023.3.6-2023.3.10

02

行业表现

上周涨跌幅排名前三的中信一级行业依次为通信、计算机、医药,分别为-1.10%、-1.14%、-1.43%;国防军工拥挤度显著上升,计算机拥挤度显著下降。

上周涨跌幅排名前三的中信二级行业依次为汽车销售及服务Ⅱ、云服务、电信运营Ⅱ,分别为1.85%、0.09%、-0.02%;半导体拥挤度显著上升,计算机软件拥挤度显著下降,电信运营Ⅱ拥挤度偏高。

数据来源:Wind;统计区间2023.3.6-2023.3.10

03

偏股型基金表现

属于偏股型基金的普通股票型基金、偏股混合型基金和灵活配置型基金,上周最大涨跌幅分别为4.62%、5.57%和2.53%,中位数分别为-2.61%、-2.73%和-2.52%,今年以来中位数分别为1.66%、1.13%和2.07%。

数据来源:Wind;统计区间2023.3.6-2023.3.10

04

市场点评

上周,美联储发言强化紧缩预期,A股市场主要指数普遍回调,上证指数下跌近3%。北上资金净流出持续增加,今年来首次超过百亿;日均成交额小幅度回落。在行业普跌的大环境下,数字中国建设相关行业整体表现相对较好,下跌最少。

近期波罗的海干散货指数持续暴涨,反映了年初以来国际贸易需求超预期。美国非农就业数据仍然较好,联储继续释放偏鹰信号,在多重因素影响下,美债走高,推动利率敏感资产持续下跌,大量持有此类资产的金融机构形成了很大的未实现损失。

硅谷银行是一家高度集中于科技、创投领域的区域性银行,20-21年在联储流动性充裕的阶段负债端极速扩张,并在资产端集中配置国债和政府隐含担保的MBS。这些实际上稳健、低风险的长久期资产在联储的加息周期里遭遇了很大的损失,最终导致硅谷银行爆发流动性危机,宣布破产。应该看到的是,硅谷银行具有一定的特殊性,其对公业务比例极高、且资产端非常偏向MBS和国债,而这些资产作为抵押,联储有很多工具可以在必要时给予救助,因此引起系统性风险的概率并不大。如果流动性风险仅局限于硅谷银行、Silvergate等一批地区性、非主流金融机构的话,对联储的货币政策决策难以产生实质性影响。

两会胜利闭幕,新一届政府领导班子正式亮相,在上周市场对经济的总量目标进行一定反应之后,新的发展结构将是接下来市场关注的重点,两会后将是具体产业政策和结构性改革的主要观察窗口期,在“强预期、弱现实”的主题投资阶段之后,也是基本面线索逐渐清晰的布局关键期。

免责声明:本文转载自勤辰资产,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。