备受关注的美联储货币政策会议于3月7日-8日晚间召开。美东时间3月7日周二,美联储主席鲍威尔发出重磅警告称,如果有必要,美联储准备加快加息步伐,最终峰值利率可能高于预期。这一讲话被市场解读为美联储释放的强烈鹰派信号,给预期政策转向的市场浇了一盆冷水。

3月8日晚间,鲍威尔继续在众议院金融服务委员会听证会上作证,强调尚未决定本月下旬美联储的加息幅度,但即将公布的经济数据将影响此次会议的利率决策。

受此消息影响,截至3月7日收盘,纳指跌1.25%,标普500指数跌1.53%,道琼斯指数下跌1.72%。与此同时,美国国债收益率全线飙升,短债收益率带头攀升。周三,鲍威尔讲话前美股小幅高开,盘初主要股指相继转跌。截至昨日收盘,道指下跌0.18%,纳指止步两日连跌。

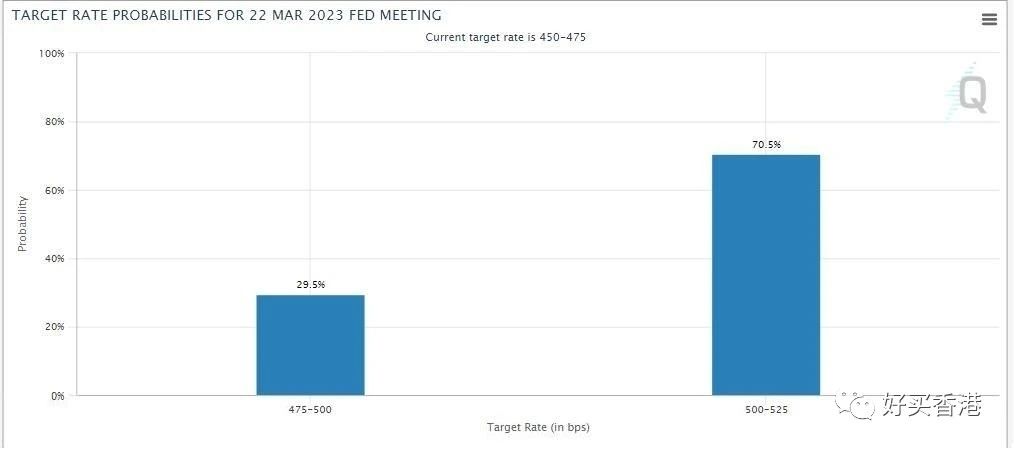

最新芝商所(CME)的“美联储观察工具”显示,美国联邦基金利率期货交易市场预计,3月美联储加息50个基点的概率已升至70%以上,加息25个基点的概率则下降至不到30%。值得关注的是,在鲍威尔讲话之前,这两者还处于相反的态势。

数据来源:CME

那么,鲍威尔此番讲话背后的动机是什么?美联储加息的节奏会改变吗?又将如何影响美股市场?我们接下来逐一进行分析。

1

就业和消费数据较为强劲

加息短期内转向的可能性不大

3月7日,鲍威尔在讲话中提到:“近几个月,美国通胀一直在放缓,但通胀率回落至2%的过程还有很长的路要走,而且道路可能是坎坷的。最近的经济数据强于预期,这表明最终的利率水平可能会高于之前的预期。”

他还强硬表示,“历史纪录对过早放松政策发出了严重的警告。我们将坚持到底,直到大功告成。”

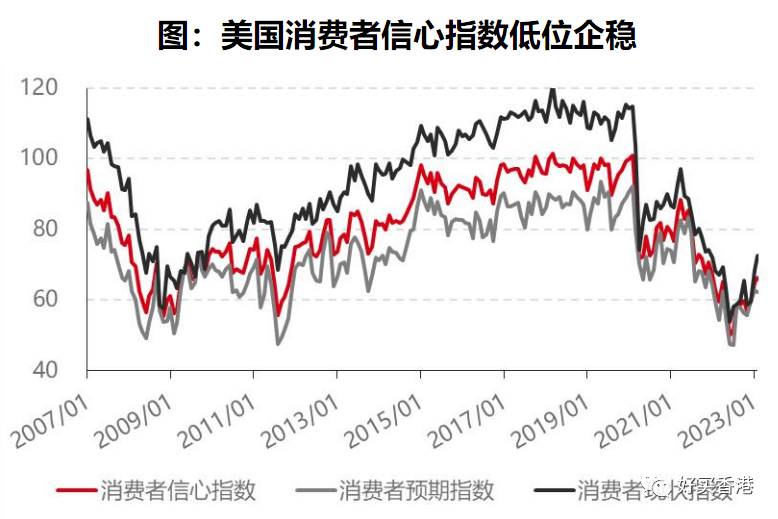

鲍威尔此番鹰派发言,背后的支撑逻辑主要是表现较为亮眼的消费和就业数据。从消费数据看,1月的个人消费支出和2月的消费者信心指数均较前值有所提高,内需保持了稳定的低速增长。从鲍威尔讲话中也可以看出,美联储对于消费价格的关注远高于商品领域。

数据来源:Wind,好买基金研究中心

统计区间:2000.1-2023.1

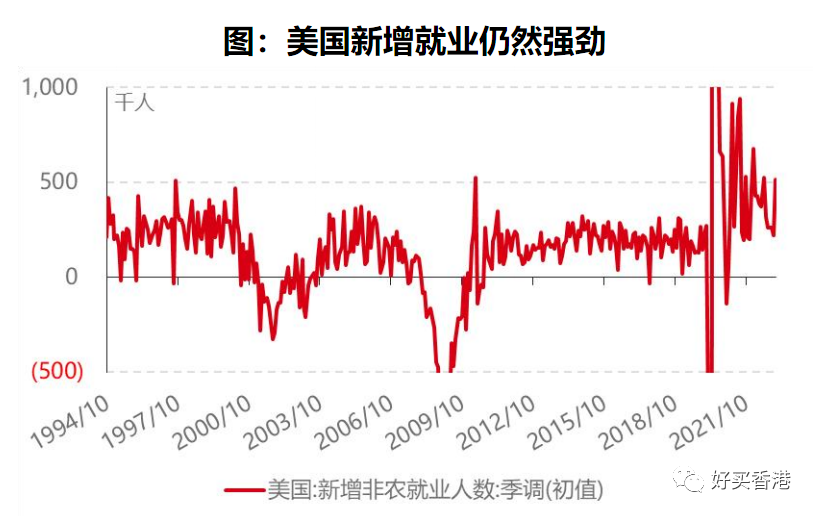

就业数据方面,1月新增非农就业51.7万人,远高于市场预期。从历史数据看,通常只有在新增非农就业数据小于0的时候,才有可能被NBER判定为衰退期。而1月新增就业远超预期,失业率仅有3.4%,总体来看美国就业市场仍处于较为强劲的状态。

数据来源:Wind,好买基金研究中心

统计区间:2006.9-2023.1

可以看出,近期表现亮眼的各项数据给了美联储继续加息的信心。而从最为重要的通胀数据来看,美国1月CPI同比增速虽有所回落,但略超市场预期,CPI环比涨幅回升。鉴于美联储有着“控制通胀+实现充分就业”的政策目标,在就业指标仍然比较好的情况下,如果通胀仍然在高位,美联储不太可能结束加息进程,因此加息短期内转向可能性并不大。

由于美联储的主要目标是控制核心PCE到的长期2%的目标中枢,而最新的核心PCE仍超过4%,显示出美国通胀降温的进展要比市场预计的更慢,加息进程仍会持续。

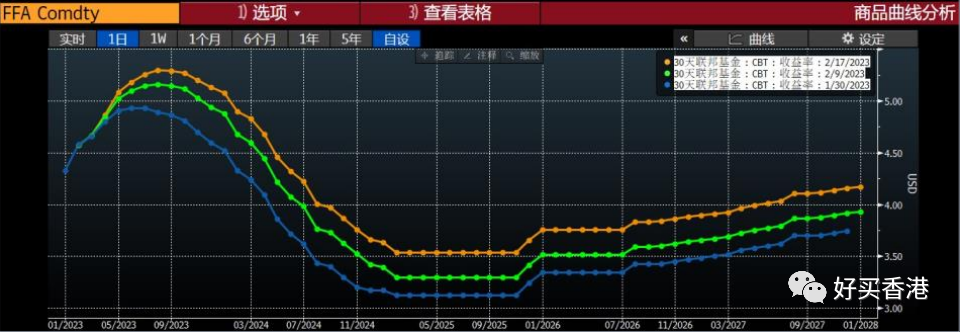

数据来源:Bloomberg

根据好买基金研究中心的测算,2023年上半年之前很难看到通胀水平降至2%以下。短期内如果就业市场仍维持稳定,则很难看到美联储会有降息等转向操作。根据期货市场隐含的利率曲线来看,美联储利率可能于2023年下半年见顶,并在之后逐步回落。

2

美股短期震荡或可持续布局

下半年可能开启新一轮牛市

从美股2023年以来的表现来看,在年初美联储政策转向的预期下,美股市场1月表现强势。但随着近期加息预期的重新升温,美股市场也再度遭遇回调。展望2023年,美股市场由于美联储继续加息仍然会维持震荡,投资者或可考虑左侧布局。

下半年随着通胀数据见顶,叠加就业市场开始松动,失业率反弹,美联储货币政策可能出现转向,到时市场也可能price in更低的利率。因此我们认为,美股下半年可能开启一轮新的牛市,其中投资者尤其值得持续关注的是美联储的政策动向,例如终端利率的走势以及何时开始转向等。

综上所述,2023年我们继续看好高质量、价值风格的美国股票。而成长型股票在今年下半年以后可能是一个较好的长期布局的进入时点。