2月,全球最大对冲基金桥水(Bridgewater)在中国市场展开了新一轮募资,新产品受到火热追捧。而在此前,桥水中国旗下的私募基金管理规模突破百亿元大关,在普遍下跌市场中做到了逆势增长。

权益市场震荡之际,长期具有稳定且较高alpha水平的对冲基金,再一次成为投资者的关注焦点。

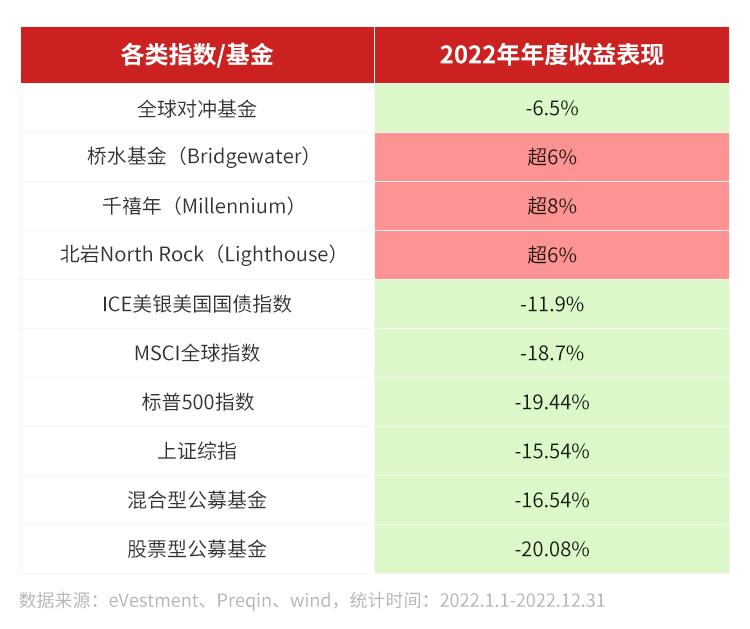

观察2022年全球对冲基金表现,尽管基金回报率创2008年金融危机以来的最低,但整体跌幅还是远小于股市和债市,其中不少优秀的海外对冲机构仍能做到亮眼的正收益。

而除我们所熟知的桥水基金,千禧年基金以外,也有北岩资本North Rock这样,公司比较“低调”,但业绩丝毫“不低调”的全球对冲基金平台。

北岩究竟是一个怎样的基金公司?是通过怎样的产品和策略,长期为投资者提供分散配置的优质选择?又是怎样的风险管理与回撤控制,能够“十年如一日”地创造alpha,走出持续上涨的净值曲线?

当下市场

对冲基金被更多人所看到

说到北岩的母公司Lighthouse(灯塔投资),大家的第一感觉或许是“低调”。

在另类投资这一行列,我们能看到一些“巨无霸型”的公司,例如上面所提到的千禧年(Millennium)、桥水基金(Bridgewater),管理规模要大得多,但Lighthouse只专注做二级市场的另类投资,也就是对冲基金策略的投资。在全球对冲基金市场,Lighthouse的地位也不容小觑。

1996年,在美国佛罗里达州,Lighthouse公司正式成立。在此后的27年里,Lighthouse通过构建和优化不同基金管理人的策略组合,为投资人提供穿越市场周期的Alpha回报。截至2022年总资产管理规模约150亿美元。

2013年,Lighthouse发起North Rock北岩策略,搭建了全新的多基金经理对冲基金平台,整体策略更为纯粹,专注于市场中性股票多空策略。

从2013年到2023年,North Rock 北岩正式成立10周年。10年来,北岩产品组合呈现了突出的超额能力,业绩与规模也持续平稳成长,最新管理规模已超 40 亿美元。

市场中性股票多空策略,能够同时构建多头和空头仓位以对冲市场风险,无论市场牛熊均能有所表现,风险相对较低。而北岩的成立与平台搭建,不仅仅是Lighthouse在投资方向上的聚焦体现,也来自于市场的演变与投资者的需求选择。

持续波动的市场环境中,各大类资产价格波动不止,单一资产、单一策略适应能力差的问题愈发明显。感受着权益类投资的不易与风险,越来越多投资者开始看到,多元化配置且与传统股债产品保持低相关性的重要性,以及挖掘海外优质资产的全球布局大趋势。

被誉为资产配置教科书的耶鲁大学捐赠基金,过去30年创造了20倍的年化复合回报,在其基金的组合中,对冲基金占比常年位居前列。而纵观发达国家机构投资者的投资组合,另类投资包含对冲基金的占比普遍在20%-30%,以此来作为权益类资产的“缓冲器”。

在当下,类似于North Rock北岩这样,比较不受股市牛熊影响,低波动,目标获取绝对收益的对冲基金,也被更多投资者所看到。

优化配置

创造“纯粹的”alpha

多年来,北岩在业内积累了不错的口碑,而北岩也很看重投资者的口碑。

成立至今,北岩对冲基金旨在达到年化波动率保持在5-7%的情况下,获得波动率1.5-2倍的收益率。从基金业绩表现来看,MSCI World指数有38个月份下降,在此区间MSCI World平均下跌3.44%,HFRX股票对冲指数下跌1.5%,而北岩同期仍获得正收益,且年化波动率远小于MSCI,与其相关性也仅为0.11。(数据来源:North Rock,截至2022.12)

分析基金收益时,Beta是股票指数的系统性收益,Alpha则是基金管理人创造的超越指数的超额收益。在北岩看来,希望投资者投资对冲基金获得回报的来源,是基金管理人赚取alpha的能力,而非beta。

“过去10年年化回报归因,由alpha贡献的累计收益占比为96%,这也是为什么说我们和市场表现关系不大。”

首先,北岩有着优秀的投资经理团队。北岩组合目前共有49个投资团队,投资经理平均从业年限14年,采用严格的招聘及三大筛选原则(Experience,Approach,Discipline),选择资金管理经验丰富、投资纪律严明、专注于特定行业/区域、能持续创造alpha的PM团队,为客户提供优质的资产管理服务。

其次,在组合构建上通过优化资产配置寻求alpha。北岩分散投资于不同地区、行业,与传统股债产品及同类型产品保持低相关性,为投资者分散配置提供优质选择。一是自上而下判断初步配置,强调alpha丰富的行业;二是自下而上,广泛结合定性和定量分析,设置波动调整下的PM团队权重;三是持续追踪,持续评估资本分配,以调整市场机会、相关性和风险/回报,来保证最佳配置。

再者,有着严格的风险管理与回撤控制。北岩自研风控系统及时检测基金运作情况,多风险因素全面监控,另外采用第三方风险系统对自研系统进行检测,提供双重风险管理。回撤方面,对每个投资团队均有严格控制,及时止损,保持基金业绩的低波动性。

从过往数据来看,北岩产品回撤控制优秀,历史单月最大回撤不超过4%。与类似策略知名对冲基金横向对比,基金回撤控制也非常突出。同时基金长期保持低净敞口(10%)运作,专注风险调整后回报,避免市场波动对收益的影响。可以看到在2022年动荡的市场环境下,基金做到了逆势上涨。

总的来看,追求“纯粹的”alpha离不开团队、风控与策略本身。市场中性股票多空策略,能够同时构建多头和空头仓位以对冲市场风险,无论牛熊基本表现一致,且与其他资产相关性较低,起到分散风险的配置作用。此外精选投资团队,能够提供优质的资产管理服务。而严格风控管理,也能为基金投资保驾护航。

多PM模式

提高组合的反脆弱性

目前国内比较普遍的基金管理模式是“基金经理+研究员”,北岩采用的是多基金管理人(Multi Manager)模式,产品的业绩好坏不取决于单个基金经理能力,配置分散化减少了产品的业绩波动,有效避免潜在不稳定、不持续的风险因素,从而提高组合的反脆弱性。

“我们不希望基金因为一些很短期的因子而出现一个比较大的回撤,所以我们要把这些标准化的因素都限制的比较小,控制的比较紧。”

多PM模式对于单个基金经理有着严格的筛选与风控,降低押注单个基金经理的风险。北岩对每个投资团队的回撤均有严格控制,及时止损,保持基金业绩的低波动性。利用因子分析软件,引入自研因子模型,对拥挤度因子(Crowding)、Covid因子、新闻/情绪因子等进行敞口管理。此外多PM模式也能帮助更好地提升资金利用率,所有的基金经理都在一个账户,加大分配额度,资金利用效率就会较高,从而帮助提高基金回报。

在北岩看来,未来平台基金的容量不可能无限扩张,但在多PM模式下,对业绩曲线的影响大概率会比较缓和。基金可以通过增加基金经理的途径来扩展,同时基金经理有很多选择,也有不同的风格,来适应不同的市场与波动,整体而言策略容量有很大的弹性。

总结来看,经历过2022年,国内投资者对低波动、低回撤、收益曲线平滑的对冲基金有了更多关注。在市场的频繁波动与各种不确定性之下,投资者也看到了配置这类超额较为稳定,与一般股债产品相关性较低资产的意义。

正如桥水基金瑞·达里奥所说:“投资的圣杯,就是找到十五个或者更多的互不相关的优质回报流。”

站在更大的视角去看,不同国别市场化运作程度不相同,不同市场、策略资产的相关性也仍然不高。找到靠谱的对冲机构,选择合适的对冲基金,或能够让投资者在当下市场环境有更好的持有体验,长期来看也能有更好的收益表现。