CTA策略,正在经历漫长的回撤期。

一年以前,2022年2月,俄乌冲突加速大宗商品趋势,CTA产品跳涨,在股票基金普遍回撤的环境下,CTA的行情让人兴奋。而几个月后,2022年6月,美联储激进加息扭转了商品趋势,CTA的急跌让人猝不及防。此后大半年,大宗商品多空拉锯,CTA陷入了漫长的震荡期。

2023年以来,股市开始回暖,而调整了大半年之后的CTA产品净值仍在回撤,不免让人困惑。

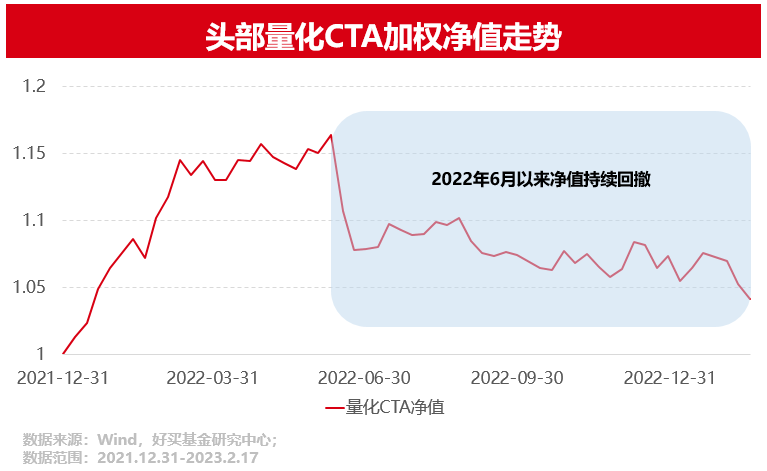

以下,是2022年至今好买重点跟踪的量化CTA净值走势。

由上图可见,如果投资者是在2022年2-6月CTA业绩高点时买入,目前恐怕普遍经历了10个点左右的回撤。而那些长期持有CTA的投资者,在经历了2020、2021两个好年份之后,2022年至今感受的波动要大于实现的收益。

量化CTA为何出现了长时间的回撤?

未来什么时候业绩能转头向上?

当前是布局CTA的好时点吗?

以下,我们就来解答这些问题。

CTA业绩复盘缺少趋势、缺少机会

CTA的英文全称是Commodity Trading Advisor,商品交易顾问,管理人靠交易大宗商品帮投资者赚钱。由于商品种类繁多,影响商品价格的变量更是数不胜数,所以量化CTA也渐渐成为主流。

量化的投资方式,无论用在股市还是商品市场,底层逻辑是一致的。管理人分析历史数据找规律,再运用规律赚钱。大大小小的量化CTA,虽然策略细节会有差异,但大家面对的都是国内商品期货市场,挖掘到的规律会有重合,策略的内核也有相似之处。而量化CTA策略的最核心,是一种叫做趋势跟踪的策略,或称趋势策略,简而言之,跟着趋势方向开仓,赚趋势的钱。

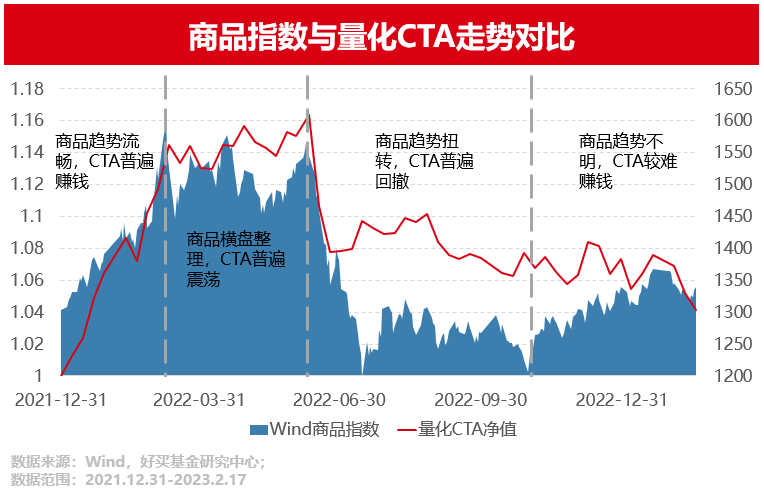

以下对比了2022年以来,Wind商品指数与量化CTA的净值走势。

可以看到,商品市场趋势流畅时,CTA普遍容易赚钱,趋势扭转时,会有回撤,而市场趋势不明时,也是CTA较难赚钱的时期。

2022年6月份以来CTA的长时间回撤,其实正对应着大宗商品2020年开启的大趋势出现了扭转与停滞。2022年6月,美联储激进加息对抗通胀,商品涨势被遏制。其后,流动性、经济、政治环境均未催生出商品市场新的流畅趋势。

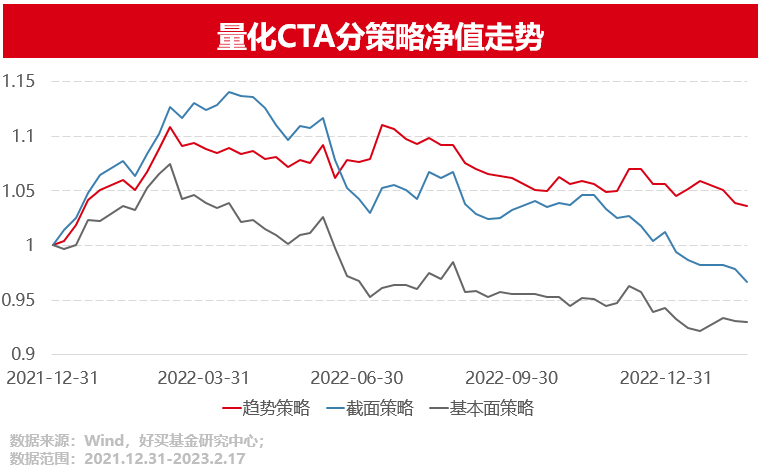

当然,除了趋势策略以外,量化CTA也有其他策略,其中截面策略与基本面策略较为主流。但与所有量化策略一样,截面策略和基本面策略也依赖于历史规律的重现。截面策略需要商品间的价差能恢复到理性水平,而基本面策略需要商品价格理性的反应基本面情况。但2022年6月以来,美联储的激进加息以及国内防疫政策的变化均不是历史上的常见现象,量化模型难以预测商品价格波动,各类CTA策略普遍回撤。

可见,2022年6月以来,除了最为核心的趋势策略,量化CTA采用的截面策略、基本面策略也均表现不佳。

CTA产品半年多的持续回撤,一是因为商品大趋势的反转,赚了两年多趋势的钱,趋势变化后策略开始止盈。二是近半年各种罕见因素使商品价格无序波动,各类量化CTA策略均难持续捕捉机会。

未来,量化CTA的净值回升,需要以上两个因素出现好转,即趋势再次形成,或者商品价格走势趋于正常。

CTA业绩展望等待历史规律再次应验

2023年以来,多数CTA产品仍在回撤,因为商品市场各主要品种,从黑色系到能化,从金属到农产品,均处于没有趋势的无序震荡中。

年初至今,商品市场的预期较为混乱,美国通胀先是如预期般回落,而后通胀粘性又再次超预期,国内经济先是有较强的复苏预期,而后需求数据又显得缺乏亮点。市场预期摇摆不定,商品价格也在无序波动,这对量化CTA策略非常不友好。

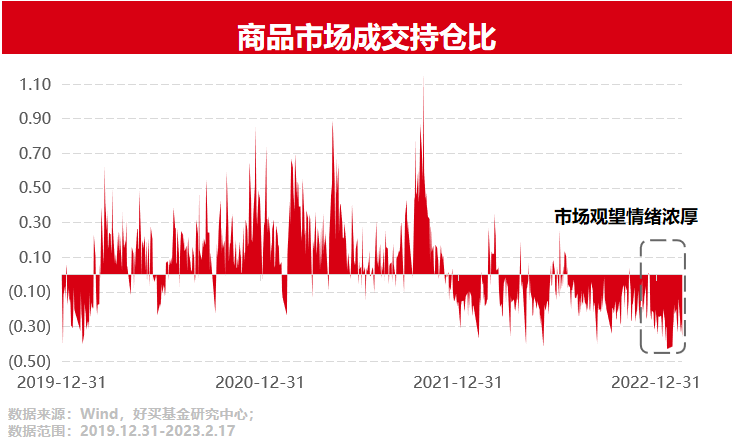

看商品市场参与者的持仓和成交数据,也能发现当前资金交易意愿普遍不强,观望情绪浓厚。

上图统计了国内商品市场成交量与持仓量的比值,可以理解为场内活跃资金与“躺平”资金的比例。数值越小,“躺平”资金越多,观望情绪越浓厚。而今年以来,资金的“躺平”意愿已达近三年的极值。市场参与者普遍选择观望,不愿交易,这也让量化CTA很难捕捉市场波动、捕捉赚钱机会。

所以未来,CTA产品净值回升,需要商品市场投资环境逐渐清晰,或是美联储加息路径变得明确,或是国内经济复苏形势更加清楚等等。待对各关键变量的预期稳定后,资金交投活跃起来,CTA也将迎来更多赚钱机会。

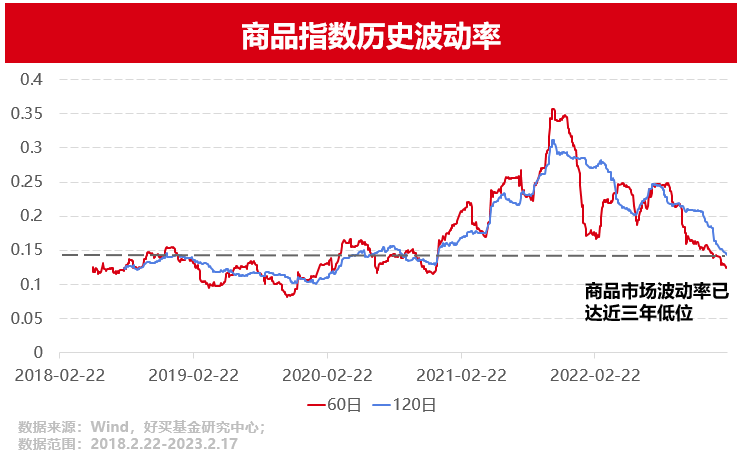

CTA净值修复的确切时点较难预知,但鉴于商品市场波动率已降到近三年低位,商品市场低波动震荡的时长也已突破近几年最大时长,这种情况或不会再持续太久。

其实这和等公交车差不多,运气好,刚到车站,车就来了;运气不好,到车站时,车刚走,但只要等一等,下一趟车总会来。只是商品市场的趋势行情不会像公交时刻表那样精准,有时早来,有时晚来,有时车大,有时车小。但不管怎样,这趟运行了几十年的线路不会突然停运,在站台等得越久,车就越近。

其实这和等公交车差不多,运气好,刚到车站,车就来了;运气不好,到车站时,车刚走,但只要等一等,下一趟车总会来。只是商品市场的趋势行情不会像公交时刻表那样精准,有时早来,有时晚来,有时车大,有时车小。但不管怎样,这趟运行了几十年的线路不会突然停运,在站台等得越久,车就越近。

CTA配置意义买CTA,不是在买大宗商品

当前是布局CTA的好时点吗?

要解答这个问题,必须明确另一个更为重要的问题,买CTA究竟买的是什么?

买股票基金,我们买了基金经理选出来的一篮子股票。那CTA呢,量化CTA几乎交易所有期货品种,所以我们买CTA就是把各个商品期货买了个遍?

许多人就是以这种逻辑来买CTA的,看大宗商品涨得好,认为买CTA就是在买商品。看大宗商品跌得多了,认为买CTA就是在抄底。实则不然。

商品期货与股票不同,商品没有长期的盈利增长,也没有基于盈利能力的估值中枢。商品期货是单纯的,供投资者交易的。所以买CTA,其实是在买管理人交易大宗商品的能力。

既然买的是交易能力,自然就没了市场高的时候该卖,市场跌得多了该买这种概念。取而代之的,应该是,管理人有卓越的交易能力,就该买,管理人交易能力平庸,就该卖。

具体要不要买某只CTA产品,最应该考虑的,是该管理人具不具备能够长期、有效的从商品市场赚取超越平均水平收益的交易能力。

如果能证实管理人的交易能力,那该CTA产品较好的布局时点,其实是产品长期回撤或出现最大回撤的时候,因为我们相信管理人的能力可以均值回归,即一个优等生,总不会每次考试都考不好吧。

从这个角度出发,经历长时间的回撤后,一些CTA管理人实则更值得我们关注了。

以上就是开篇三个问题的答案。由于CTA和股票基金的低相关性,兼配CTA与股票产品正成为资产配置的起手式。但是CTA和股票基金的投资逻辑差异悬殊,回撤分析、买卖择时、管理人挑选等方面都有极大不同。然而在一点上,CTA与股票基金却是完全一致的:

只有付出时间,经历波动,我们才可能斩获收益。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。