进入2023年,市场对消费恢复的方向逐步达成共识,但对消费恢复的幅度普遍较为谨慎,主要集中在疫情三年对居民特别是中低收入群体冲击较大,消费的恢复有心无力,超额储蓄能否释放具备很大的不确定性,甚至对超额储蓄本身也带有怀疑态度。本文试图对这一问题进行回答,从消费的能力和意愿出发,探讨2023年消费恢复的空间(注:由于数据原因,本文重点讨论居民消费,文末适当分析了社会团体消费)。简要结论如下:

1、消费能力:2022年失业率的高企既有疫情防控的原因,也与过去两年持续的结构性改革有关。随着中央经济工作会议对稳内需政策力度进一步加大的确认,以及防疫政策的转向,未来就业的改善是确定的,这将带来居民收入增长的回升,按照实际GDP+CPI的预测,预计2023年收入增长幅度可能超过7%。

2、消费意愿:国内疫情三年消费倾向显著低于趋势值,仅居民部门的消费支出减少就超过3万亿,其中2022年减少的幅度接近1.5万亿;考虑住房的话,2022年购房支出的下降大约3万亿。简单以70%消费率为目标,不考虑收入增长,消费率的提升理论上可驱动居民消费增长5%。历史上来看,储蓄率的波动具备周期性,会随着经济的好转而下降,虽然目前超额储蓄集中在高收入人群,但未来消费场景的恢复和社会信心的提升会驱动超额储蓄的释放,并进一步带来相关行业就业的好转,促进整个经济体更好的运转。

静态来看,失业率高、社会信心不足是谨慎的原因;动态来看,就业恢复、政策提振市场信心是乐观的基础。超额储蓄是社会主体信心不足的表现,是居民减少支出、减少股市房产理财等资产配置的结果,随着政策力度的加大、社会流动性的回归、风险资产吸引力的增强,未来超额储蓄不管流向何处,只要从居民存款中真正流出去,就能极大促进经济。如同市场活跃了对于股市是利好,同样整个社会活跃度的提升对于经济就是利好。

一、就业好转带来收入增长提升,决定内需恢复的方向

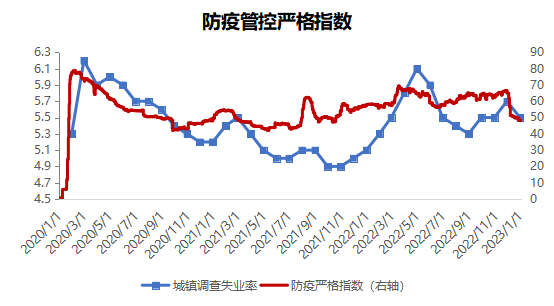

2022年,国内受制于防疫和经济周期下行,城镇失业率处于高位,居民收入增速明显放缓,对消费能力形成抑制。随着防疫策略的转向以及国内稳内需政策力度的进一步加大,就业将会回升,从而带动收入增速提升,消费复苏的方向是确定的。

自国内疫情以来失业率整体处于高位,其波动与防疫管控严格指数密切相关,原因在于第三产业承载了近一半的就业,而服务业受疫情反复冲击,特别是对于中小私营企业及个体户冲击尤大。随着防控政策的大幅变化,相关行业的需求会明显回升,可以预期就业将会迎来明显的改善。除疫情外,2021年开始,中国进行了一系列结构性改革,对地产、互联网、医疗等行业进行了规范发展,也影响了一部分就业,随着这些行业的规范程度提高,国内稳内需政策力度的进一步加大,政策逐步回归中性甚至在某些领域积极鼓励,这些行业的就业也将迎来恢复。当然,2023年由于出口趋于放缓,可能对国内制造业的就业带来冲击,但相比疫情防控变化对服务业就业的提振,出口并不能改变就业改善的方向。

资料来源:牛津大学,Wind

恒生互联网科技业员工人数(万人)

资料来源:Wind

资料来源:Wind

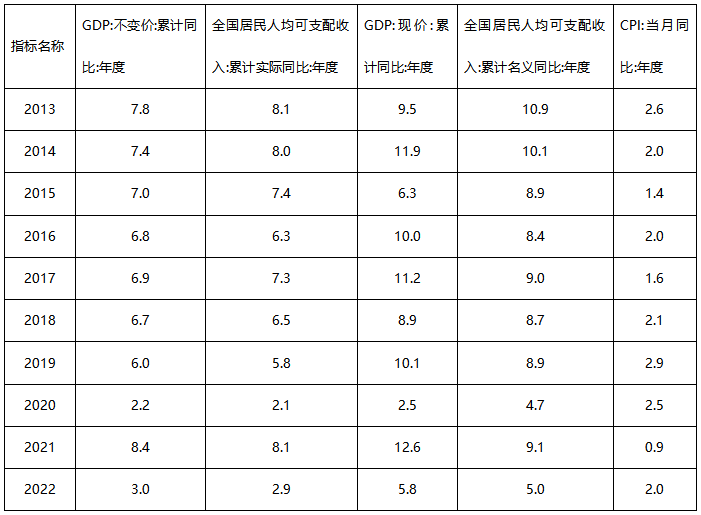

预测居民收入增长幅度上,我们可以用GDP增长大致衡量。如下表所示,居民实际收入增长与实际GDP大致吻合,加上全年平均CPI后大致为名义收入增长幅度。目前,全国31省市的地方“两会”均已召开,地方政府工作报告公布了本地区2023年主要预期目标,按照2021年各省市GDP所占比重进行加权计算,2023年加权GDP目标增速为5.63%,预计2023年全国两会的政府工作报告预期目标至少为“5%以上”,相比2022年3%的实际增速会有明显提升(注:政府工作报告中GDP增长目标具备连续性,2021年GDP增长目标6%,实际为8.4%)。Wind一致预期2023年CPI平均为2%左右,实际GDP+CPI后,预计2023年居民可支配收入名义增速至少为7%,考虑到实际GDP可能高于目标值,以及我们对于通胀本身的预测较市场预期更高,实际的收入增长有可能高出7%。

资料来源:Wind

二、场景和信心的恢复带来消费倾向的提升,增加内需恢复的弹性

1、国内疫情三年消费倾向显著低于趋势值,未来有较大修复空间

定义消费率=消费支出/可支配收入。住户调查中的消费支出不包含购建房屋的支出,因此大致能刻画日常消费意愿。疫情反复冲击下,居民消费率显著下滑,既有自发节衣缩食,也有场景减少带来的被动节约。一方面,2019年以前,全年居民消费率基本稳定在70%左右,但2020年以来居民消费倾向大幅下滑。2021年消费意愿本来已经有所修复,但2022年受疫情等诸多因素影响再度回落,城镇居民的消费倾向回落更为显著。另一方面,从支出结构上看,交通、教育文化娱乐、衣着等与社交出行场景密切相关的消费占比较2019年明显下滑。若以疫情前70%的消费率为基准,疫情三年,全国居民累计减少的消费支出超过3万亿元,其中2022年一年减少消费支出接近1.5万亿。简单以70%消费率为目标,不考虑收入增长,消费率的提升可驱动居民消费增长70%/66.5%-1=5%。

资料来源:Wind

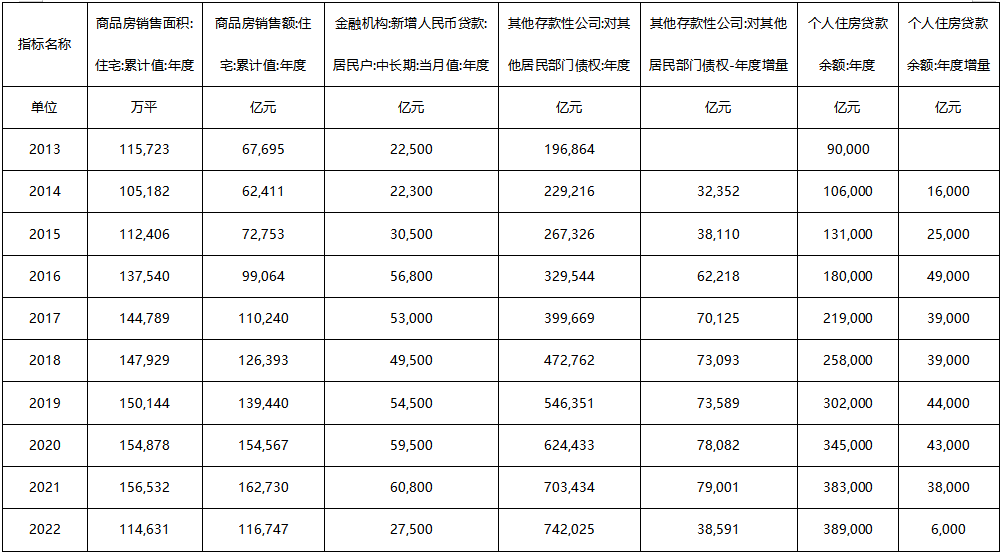

除日常消费外,居民购房的大幅减少也是消费倾向下降的体现。2022年,住宅面积下降27%,住宅销售额减少4.6万亿,居民中长期贷款同比少增3.3万亿(居民整体债务余额少增4万亿,房贷余额少增3.2万亿),假设40-50%的首付比例,居民购房支出减少在3万亿左右。

资料来源:Wind

居民日常消费的减少、购房支出的减少再加上理财的转移构成了居民的超额存款,反映了居民消费倾向的下降,但这也是未来消费回升的弹性所在。

2、场景和信心的恢复提供消费倾向回升的动力

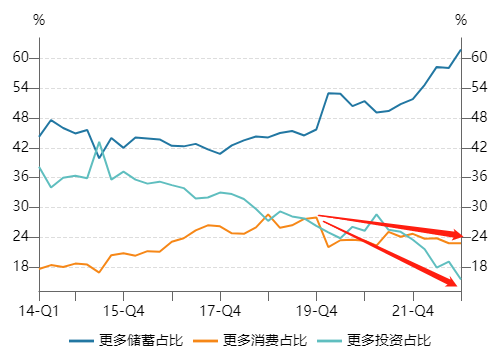

我们以(可支配收入-消费支出-购房支出)/可支配收入来计算储蓄率,从历史来看,居民储蓄是周期波动的,与经济本身具备较大的相关性,储蓄率的周期规律有点类似制造业的库存周期波动,会放大经济的弹性。当经济动能放缓时,往往出现储蓄大幅上涨的情况,同时也伴随着地产的深度下滑,如2008年金融危机、2011-2014的产能出清、2020年疫情爆发时期。但随着经济景气度逐渐修复,储蓄也会出现回落,背后对应着居民收入的扩张、以及购房消费等支出行为的增加。

居民储蓄率TTM变化

资料来源:Wind,申万宏源

展望2023年,消费倾向回升的动力来自于消费场景和市场信心的恢复。消费场景方面,疫情管控的放开会带来服务消费的增加,居民服务消费占比在疫情前是持续上升的,在疫情期间有明显的下降。具体行业来看,交通、娱乐、医疗保健等是过去几年显著受到疫情压制的行业,这些行业的回补空间是较大的。虽然市场担忧超额储蓄集中在中高收入群体(农村的消费率在疫情3年下降不明显),但这些行业本身的可选属性较强,对于场景的依赖度高,疫情管控的放开正好解决有钱没地花的问题。从而能够进一步改善相关行业的就业,促进中低收入群体的收入恢复,使得经济循环起来。

居民服务消费占比

资料来源:国金证券,国家统计局

市场信心方面,随着政策力度的加大,经济开始向好,市场信心会慢慢回归,也将改变居民资产配置的结构,从而进一步促进经济向上,实现信心和经济的正循环。具体说来,虽然过去一年货币保持宽松财政积极发力,但由于疫情防控带来的不确定性、地产的近乎硬着陆以及一系列结构性改革政策,市场主体信心大幅下降,股市、地产、理财等风险资产向存款搬家,从而带来这些资产的价格水平下行,形成恶性循环。政策的发力最终大部分体现为居民存款的超额增加,超额存款成为政策的黑洞,由于信心的缺失,政策发力就像打在海绵上,无法向后传导。随着疫情管控的放开,中央经济工作会议强调大力提振市场信心,市场的不确定性开始下降,市场主体的资产配置行为将会发生变化,超额存款将向股市、地产、理财等各类资产流动,超额存款流向哪里,哪些行业的就业就趋于好转,从而促进经济进一步的恢复,经济恢复也会带来相应资产价格的上升,进一步提振市场信心,从而形成良性循环。市场信心的恢复将解决有钱不敢花的问题。

资料来源:Wind

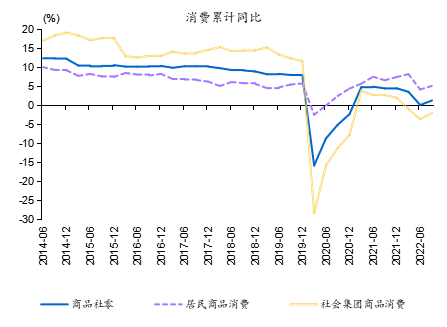

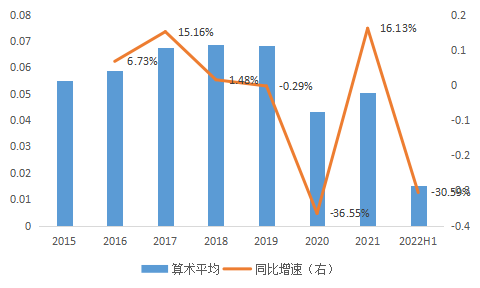

除居民外,社会团体消费的恢复也将是2023年消费恢复的重要驱动,社会团体消费在社会消费品零售中的占比达到50%。参考国金证券研究,商品消费方面,相较于居民消费,社会集团消费对社零拖累更大,疫情期间受场景压制更强。2021年,商品社零同比为4.5%、较2019年低3.4个百分点,居民商品消费同比为7.5%、较2019年高1.7个百分点,而社会集团商品消费增速为2%、较2019年低9.6个百分点,指向以社零衡量的消费低迷更多缘于社会集团商品消费的拖累。服务消费方面,观察企业差旅费,2020、2021年上市公司平均差旅费显著回落,水平仅达到2019年的64%、74%,2022年的收缩程度更严重。伴随防疫优化、民众对疫情的恐慌情绪弱化,线下办公、商旅出差、商务活动、公务接待等将逐步恢复,进而带动企业相关消费的修复。社会团体消费同样也是与场景和信心高度相关。

疫后社零增长中社会团体消费拖累更大

资料来源:Wind,国金证券

疫后企业差旅费下降明显

资料来源:Wind

静态来看,失业率高、社会信心不足是谨慎的原因;动态来看,就业恢复、政策提振市场信心是乐观的基础。超额储蓄是社会主体信心不足的表现,是居民减少支出、减少股市房产理财等资产配置的结果,随着政策力度的加大、社会流动性的回归、风险资产吸引力的增强,未来超额储蓄不管流向何处,只要从居民存款中真正流出去,就能极大促进经济。如同市场活跃了对于股市是利好,同样整个社会活跃度的提升对于经济就是利好。

免责声明:本文转载自星石投资,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。