2022年将要过去,各产品、策略、管理人就要向投资者交出答卷了。今年的市场无疑是充满挑战和悬念的,不仅仅体现在难以预测的复杂宏观因素,更体现在今年没有一劳永逸或一枝独秀的策略——几乎所有类型的产品都经历了低谷期。

投资者曾经抱有的信仰也在悉数破灭——曾经年化30%的管理人跌落神坛,曾经稳得不行的银行理财跌破净值,作为经济支柱的房地产也经历了至暗时刻……

数不清的案例一次次向我们揭示市场的残酷性,若想玩好投资这个游戏,只有认识并理解市场、适应规则,才有几率获胜。

随着近期疫情政策的优化,人们的生活和预期似乎也迈入了新的阶段。回顾近三年的市场,也因疫情等因素成为历史长河中特殊的三年:挫折增多,难度增大。然而在如此复杂的环境中,仍有佼佼者胜出。拉出近三年各类产品的表现,我们发现私募量化基金业绩悄然位居前列。与其他策略相比,量化指增基金在熊市中回撤控制优秀,分化行情中表现出彩。

量化策略何以胜出?主观股票型基金赚企业盈利增长的钱,通过拿住好的企业,忍受过程中的波动,获得长期收益,量化股票型基金则是每天一点点积累超额,通过长期复利收获可观收益。作为量化产品中的主要类别,指增也在近年发挥了其他策略无法比拟的优势。

观察好买池中的量化产品就会发现,优秀的指增产品可以在指数大幅杀跌时,通过超额的快速修复再创新高,能在很大程度上弥补指数下跌带来的亏损,提升投资人的持有体验。

今天我们就一起来复盘量化指增所经历的惊心动魄的2022,并探讨当下时点指增的配置意义。

量化指增的2022不少波折,不乏亮点

相比于顶峰时期的量化指增,今年其实并不算业绩亮眼的一年,原因在于今年的绝对收益不佳。2019-2021年,量化指增有上涨的Beta助力,叠加不错的Alpha,业绩相对更好,而今年的Beta成为了拖累。

但从另一个角度看,恰恰因为Beta的下跌,量化行业规模有所回落,这对保持更新迭代的量化管理人来说,这段“潜龙在渊”的时间是审视风控体系、筛选有效策略、丰富因子库的最佳时机,对优秀管理人的超额发挥是一个利好。

因此在充满宏观波动、贝塔表现并不顺遂的2022,量化指增展现了它的另一种优势——除了可以在市场上涨时做冲锋兵,也可以在市场下行时做定舱石,超额的积累有效地弥补了市场下跌带来的亏损。以下,我们回顾量化指增在今年所经历的四个阶段。

1-4月:回撤煎熬期的延续

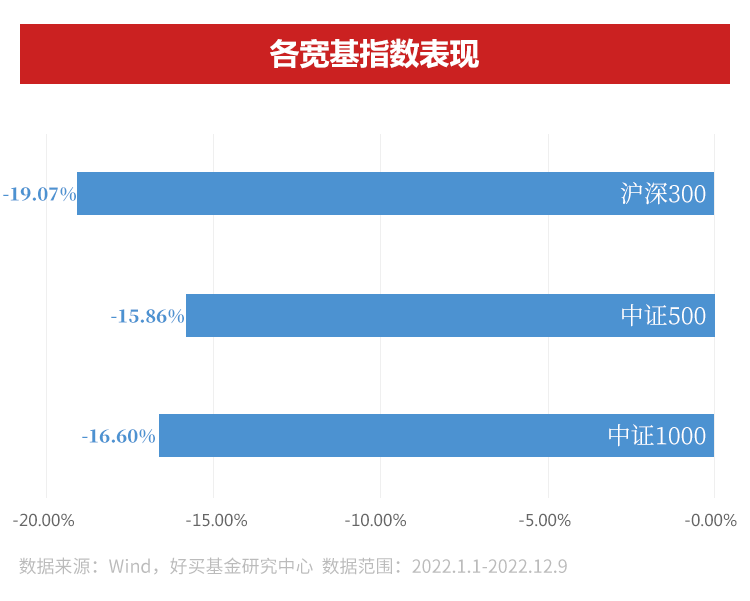

受俄乌冲突、美联储加息、国内疫情等风险事件影响,宽基指数一路震荡下行,4月27日触及年内低点,三大宽基指数的估值均在4月末创下历史分位新低。

阿尔法方面,年初市场还未从去年四季度规模扩张导致的拥挤中恢复,整体超额环境并不十分有利,指增超额普遍出现回撤,市值、流动性、波动率等风格因子在4月都出现了反转。

A股整体的投资热度也有所下降,市场成交活跃度明显降低,小票的流动性大幅衰减。市场成交额一度跌破8000亿关口,量价同时触底。市场风格方面,低估值板块走势相对较好,而高成长风格却在在资金的驱动下大幅回撤。

5-8月:贝塔与阿尔法的反弹

随着国内疫情的逐步缓解,国家政策对经济修复的支持,以及宏观外部风险的逐步释放,市场出现了一定的反弹和回暖,但整体宏观经济形势仍然不容乐观。

阿尔法方面,量化超额迎来了5-8月的小爆发。超额环境逐渐改善,市场主要风格重回正轨,市场成交额活跃度有所上升,稳定在万亿左右,成交的回暖带来了流动性的改善和波动率的抬升,对于量化策略,尤其是中高频的策略是很大的利好。

量化策略所偏好的高成长板块如新能源、光伏、芯片等也展现出较大的弹性。5-8月是贝塔与阿尔法的双重回暖期,不少指增产品的净值在这个阶段出现了显著修复。

9-10月:超额重返波动

市场仍然受制于外部的通胀、地缘政治冲突带来的不确定性以及宏观经济的预期,但也使得各宽基指数的估值有所下降处于历史低位。

阿尔法方面,量化超额的环境仍存在一定的波动,受到节前以及市场观望情绪带来的短期影响,市场缩量,小票的成交热度和市场交投情绪都有所下降,导致量化超额的环境有所衰退。

11-12月:成交热度与交投情绪回升

在当前这段时间,相比难熬的9-10月,量化指增的环境已经有了明显的反弹。贝塔方面,指数迎来了一波反弹,国内市场由于房地产、防疫政策的优化明朗已经逐渐较开始有较为正面的预期。

超额方面,市场风格逐渐进入较为平稳的区间,市场的成交热度和交投情绪开始逐渐回升,对量化超额的环境有所改善。

总的来说:

相比去年四季度,今年以来风格因子的切换逐步放缓,主流风格重新回到利好alpha策略的方向上,超额的获取难度有所下降。

虽然今年以来量化策略的alpha有所波折,但是在较为平稳的市场行情下A股市场当前的潜在alpha依然比较稳定。

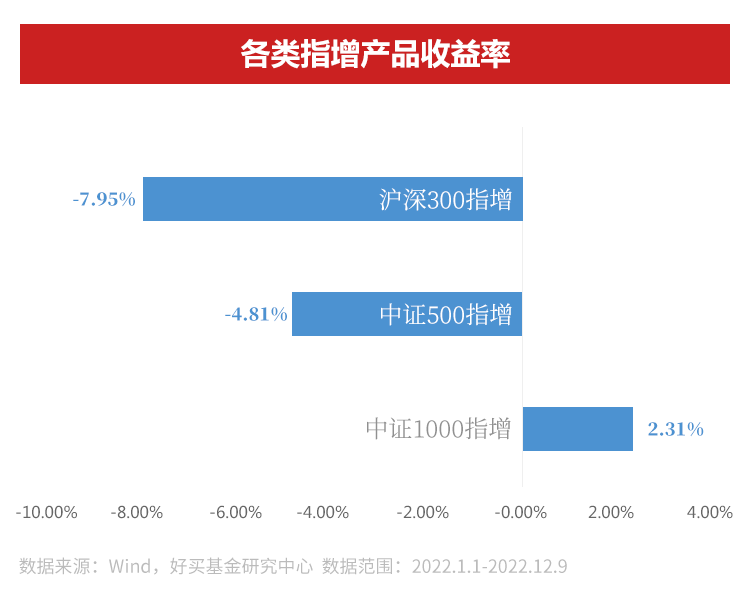

虽然今年以来各宽基指数的表现并不乐观,但在今年超额环境面临诸多挑战之时,从好买池中各类指增产品表现来看,大部分优秀的管理人还是做到了用超额去弥补指数带来的亏损,好买池中500指增、1000指增产品仍获得了11.05%、18.91%的平均超额收益。

从左侧到右侧为什么说现在仍是指增布局良机

若把当下称作指增的左侧布局点似乎已经不太合适,随着多项政策的优化、市场预期的提振,贝塔已有一定幅度的上涨。如果没来得及在阿尔法、贝塔双低的“冰点”布局,当下其实也是一个不错的时机——Beta仍有较大空间,Alpha具备回升动能。

一、Beta:估值仍有安全边际

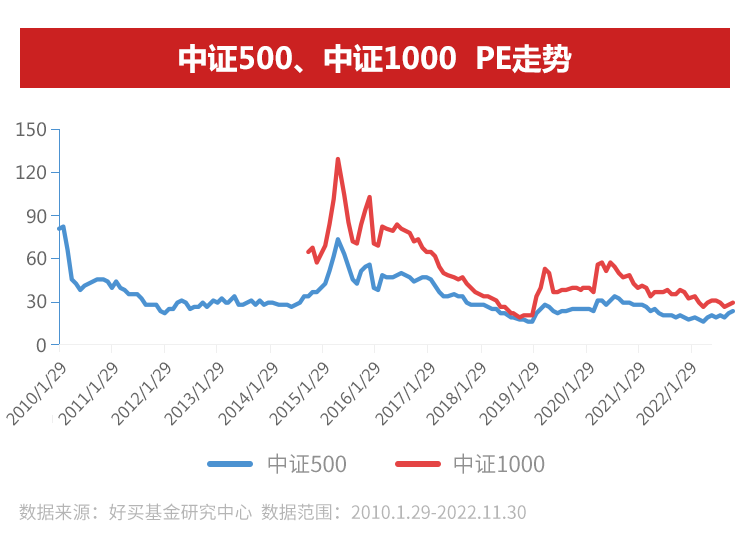

从历史估值来看,贝塔估值处于17年以来的均值附近,有比较高的安全边际。中证500、中证1000在小幅反弹之后,相比4月最低点已经有所回升,但是拉长时间来看仍然处于历史低位区间。

从另一角度讲,防疫、地产等政策的优化,可能会带来风险偏好的修复,贝塔的提升仍有空间。如果2023年的经济增长主要围绕扩大内需和政府基建投资展开,就更应该把握Beta端的相关机会。

二、Alpha:流动性和风格均有改善

从阿尔法角度来看,量化策略和市场流动性有很强的关联性,对量化策略来说,1万亿、8000亿、6000亿的成交额可能会带来巨大差异。今年以来,市场成交额主要出现了两次下滑,一次在4月,市场情绪比较悲观,市场成交额下降到8000亿以下,第二次在8-9月,受10月节前效应等因素的影响,九月成交额一度缩减到6000亿左右。

而当前全市场成交额在9月的缩量后有明显反弹,市场活跃度偏好。流动性的提高一方面更有利于中高频量价策略的发挥,另一方面也有利于扩展量化策略的广度,可以在小票端提高量化策略的预测能力和容量上限。

从好买跟踪池中500指增的平均超额走势来看,近期整体超额处在回暖阶段,且具备一定的回升动能,因此目前仍处于比较合适的配置点位。

在投资指增的过程中,最适合入场的最低点是稍纵即逝和极难把握的。对普通投资者而言,为了最大可能地获得投资中的正反馈,可以在阿尔法和贝塔都处在“相对低位”时入场,长期持有,可能获取双重收益。

没有完美的超额只有合适的超额

那在布局指增的过程中投资者需要注意什么?又该如何配置、如何选择呢?

指增的收益由贝塔和阿尔法两部分构成,从长期视角来看,指增通过近满仓的运作来获取贝塔收益,因此各管理人之间的差异性还是体现在获取超额的能力。那么什么样的超额是好的超额?应该选择什么样的管理人呢?

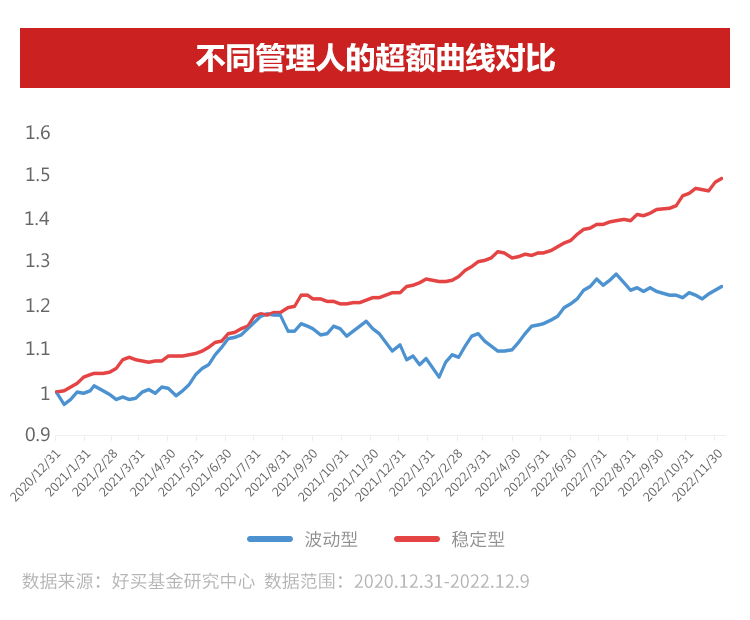

我们先来看一张超额收益曲线对比图:

这两张图展现了两类不同风格的管理人,第一类管理人的超额波动较大,可能在有利的市场环境中快速获取超额,甩开其他竞争者一大截,也可能会在不利的市场环境中首当其冲,遭受较大的损失。第二类管理人的超额较为稳定,不管在什么市场环境下,都不会有太明显的大涨大跌,但是每个阶段都有超额的累积,长期下来会有不错的收益。

每个投资者在布局前都需要问自己这个问题:哪种类型的管理人更适合我?

对于风险偏好较强的投资者来说,可以选择超额分布不那么均匀的管理人,在有利的市场环境中可以快速攫取超额果实;对于不太能接受超额大幅波动的投资者,选择一家超额相对稳定的管理人,在贝塔底部区间买入并持有,是一种比较好的策略。若不清楚如何选择具体的指增产品,指增FOF能够在一定程度上实现对于优质量化指增的分散配置,也是一种解决方案。

其实大多数管理人都对市场环境有一定偏好,有些在市场较差时超额显著,而在市场转暖时表现不佳,另一类则相反,在市场较好时表现亮眼,在市场较差时表现不好。在各种市场环境下都能够做出稳定、持续超额的管理人,一定是稀缺并值得关注的,量化行业是“逆水行舟,不进则退”,只有不断迭代因子、做出有差异性的策略,才能够保持长久的竞争力。

2018-2021上半年是非常好的量化蓝海阶段,随着技术进步以及研究框架的引进,超额收益发挥得很好。

而当下“既是最好的时代,也是最坏的时代”,随着各机构的规模扩张、策略拥挤,高超额不再,但量化行业也因此进入了更加成熟、稳健的时期,几乎所有的百亿私募管理人都在致力于全频段、多策略的覆盖,从过去拼框架,到现在拼细节,量化超额的稳定性有所提升。

市场总是充满了不确定性,量化指增就是一种很好的在市场不确定性中博取一定确定性收益的投资方式。而若回归到资产配置,量化指增也是一个很好的选择。