“战局有利的时候,我们希望资产配置所有的海陆空三军都勇猛向前,当战局不利的时候,我们的三军将士应该是互相有掩护的依次撤退。”

“投资者走向成熟往往是从‘示弱’开始的,我们要承认自己有短板,承认自己无法预测市场,然后在做好风险管理后再去寻求收益,我们的资配才能做好。”

“我们不会基于短期收益去调仓,即便某段时期我们投的一个产品出现了负收益,但只要它的表现符合其策略特征,符合我们对市场的认知,我们就不会去做调整。”

“我们在管理新方程资配FOF时,首先秉承多资产多策略的理念,利用能提供长期优质回报的多类资产做好长期战略配置,然后结合市场环境,在资产内部做好多策略的战术配置。”

“当前阶段,我们看好后续经济复苏、政策刺激、流动性释放等等因素,我们会左侧布局一些成长类标的。”

“我们以乐观的心态看待未来的机会,做好风险管理下多资产,多策略的配置,短期勇敢左侧长期坚守均衡,这就是我们做资配、做FOF的思路和理念。”

以上是好买新方程FOF投资总监阚先成在最新直播中分享的精彩观点。

俄乌开战、中概股暴跌、疫情卷土重来……在黑天鹅频出的2022年,投资难度大幅增加。今年以来短短三个月,沪深300最大回撤一度超过20%,创业板指最大回撤近30%。在这种逆风行情下,好买的大类资产配置FOF展现了一定的抗压能力。我们的稳健型资配FOF年内仍保持了正收益,进取型资配FOF年内最大回撤也仅6%。资产配置FOF利用各类资产此消彼长的互补特性控制波动,尤为强调风险收益性价比。2022年以来的极端行情正是对资配FOF的一次压力测试。

疫情虽严峻,但服务不隔离,陪伴不缺席。3月至今,好买连续推出「穿越迷雾,寻找危机Alpha」之超级对话系列线上直播,携手好买资深投研人士和知名管理人,每周一场,为大家带来最新的市场解读和投资策略分享。

在最新一期的直播中,好买新方程FOF投资总监阚先成分享了其FOF管理中的经验和心得,并展望了2022年后市的资配思路。

以下内容整理自直播实录:

怎样做资产配置

认知资产,选择资产

首先,我想讲一下我们是怎么去做资产配置的。今天的直播题目叫“风险管理下资产配置的攻守同盟”,做投资,其实和带兵打仗差不多,战局有利的时候,我们希望资产配置所有的海陆空三军都勇猛向前,当战局不利的时候,我们的三军将士应该是互相有掩护的依次撤退。

好比今年股票下跌很多,股票下跌可能是一个进攻方阵遭遇了不利情况。在这个方阵撤退的时候,我有其他的军种即其他的资产能够抵挡股票下跌的不利局面,让我可以有序的撤退,这就是风险管理下的攻守同盟。

那么,怎样做好这种资产配置呢,首先,我们需要清清楚楚的认知各类资产或者各类策略的风险特征。

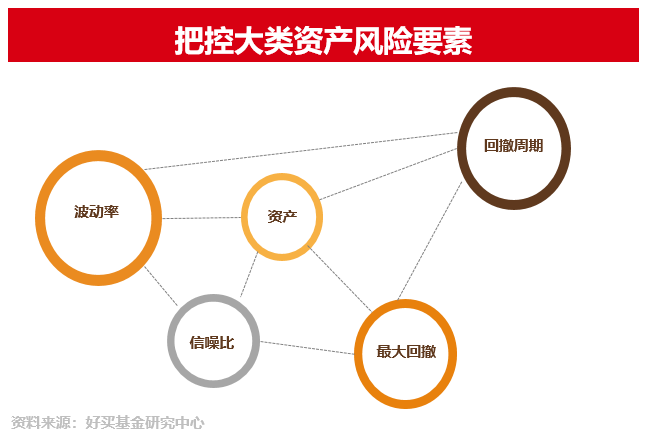

一、认知资产风险特征

我们从以下几个方面来衡量资产或策略的风险:

1、波动率

波动率是什么概念?如果一类资产波动率高,我们持有起来可能心惊胆战,可能就拿不住。你只有控制住波动率,才能够更好的累积长期收益。所以在做资配时,我们选取波动率适中、波动率我们能够承受的资产或者策略放在我们组合里。

2、回撤周期

另外一个重要因素是回撤周期。回撤周期就是一类资产或者策略它在收益周期底部停留的时间有多久。任何策略都是有回撤的,但好的策略一般回撤周期比较短,它弹性很足,一旦不利环境过去它修复的很快。所以我们倾向于选择回撤周期短的策略。

3、最大回撤

最大回撤这个指标很重要,大家在买产品的时候都会看,我在任何一个时点投资,我的最大损失会是多少?

一类资产或是一类策略,最大回撤越小越好。最大回撤越小,表明极端情形中,策略管理人能有效的控制风险。

4、信噪比

最后是信噪比,这是我们新方程FOF团队开发的一个特色指标,信噪比有什么用呢?它能够指导我们在大类资产中选择性价比最好的子策略。

比如今年2月末3月初的时候,我们基于信噪比这个指标在CTA资产里减配了长趋策略CTA,因为当时环境下的信噪比显示出该类CTA策略性价比下降。

所以选择具体资产之前,我们会把风险放在第一位,先认清每类资产的风险特征。《道德经》上有一句话,“弱者道之用”,其实投资者走向成熟往往是从“示弱”开始的,我们要承认自己有短板,承认自己无法预测市场,认识到风险管理的重要性,而后基于已知的事情,在做好风险管理后再去寻求收益,我们的资配才能做好。

二、选择优质资产和策略

认清好各类资产的风险特征之后,我们要去优选资产。做资配FOF时,我们主要会配置四类资产:

1、进攻型资产:股票多头产品

这里的股票多头产品既包括主观股票基金也包括量化基金,既包括做价值选股的,也包括做行业轮动的。股票是所有资产里面波动最大的,所以在我们的资产配置里,我们把它定义为进攻型资产。

2、平衡型资产:CTA产品

我们把CTA定义为平衡型资产,为什么这样划分呢?我们一直说CTA资产能提供危机alpha,当市场出现危机的时候,CTA产品往往能够平衡掉股票的风险,提供一个正收益。

比如今年2月份,俄乌纠纷叠加海外经济复苏,大宗商品表现比较好,这时虽然股票市场出现大跌,但CTA产品的正收益抵消了股票资产的下行。所以说CTA资产起到了一个平衡的作用。

3、防守型资产:市场中性产品和债券产品

我们把市场中性产品和债券产品定义为防守型资产。因为不论股市行情好或者不好,这两类产品大概率都能给我们提供一个相对稳定的收益,所以说它们是防守用的。

通过对股票资产、CTA资产、市场中性产品、债券产品的组合配置,我们基本能够实现在各种行情环境下的攻守同盟。

比如今年以来,中证500、沪深300等宽基指数最大跌幅都超过20%,但是我们稳健型资配FOF年内仍是正收益,股票配比最大的进取型资配FOF回撤也只有几个点。

以下两张表能够很好体现一个好的资配组合里,各类资产攻守同盟的特征。

当市场有利的时候,各类资产都是处在进攻的方向;当市场不利的时候,各类资产能够有序的撤退。从资产相关性上能够看出这一点。

在上涨的时候,各类资产相关性高,这意味着市场环境有利时,大部分资产大概率同时上涨。在下跌的时候,各类资产相关性降低,资产间不同的涨跌步伐能彼此抵消,从而降低资配组合的回撤。

这就是我们资产配置的思路,把风险控制放在第一位,认清各类资产的风险特征之后,选择优质资产和策略,构建一个在各类行情环境下能够攻守同盟的资配组合。

新方程资配FOF理念

多资产多策略,管理人优中选优

接下来我介绍下我们新方程FOF做资配时的一些理念。

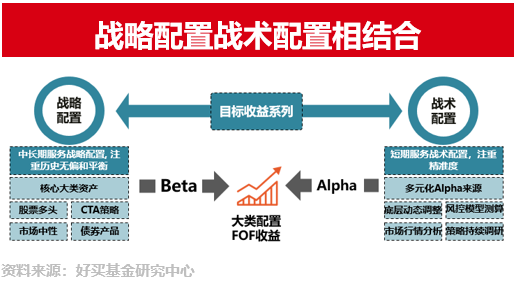

一、多资产多策略,战略配置与战术配置结合

首先是多资产多策略。我们在做资配组合的时候,第一位就是明确我们的长期战略目标。只有想清楚长期我们要做什么,这样我们才不会被市场波动左右。

新方程FOF的战略配置就是选取长期有效的资产,即站在3至5年维度看能给我们提供较好回报的资产,然后进行组合配置、长期配置。

确定好战略方向之后,我们会再做战术配置。所谓战术配置,就是基于我们对资产子策略的认知,对各类子策略配比的动态调整。比如说CTA资产里面,我们是短趋策略多配些,还是长趋策略多配些。这类的动态调整就是战术配置。

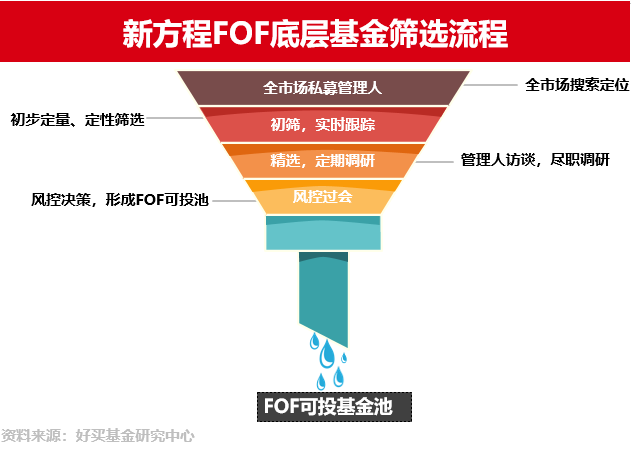

二、层层筛选,管理人优中选优

接下来一点很重要的就是筛选基金。好买是专业的基金研究机构,我们在基金筛选上下了很多苦功,新方程FOF的投资标的都是好买基金投研团队经过多轮调研,层层挑选出的产品。这里我就不做过多展开了。

三、紧密跟踪底层标的,适时调仓

最后讲一下我们FOF的一个调仓逻辑。我们不会基于短期收益去调仓,即便某段时期我们投的一个产品出现了负收益,但只要它的表现符合其策略特征,符合我们对市场的认知,我们就不会去做调整。另一方面,如果一个产品给我们赚了很多钱,但在调研中我们发现策略特征和我们的预期不符,我们也会做出相应调整。

具体来讲,我们对底层基金的调仓,一是看管理人基本面有没有变化,它的核心策略是否还符合我们预期。

二是将管理人与市场同类型的策略进行对比,看看是否存在问题。比如大家都在涨就它在跌,或者大家都在跌就它在涨,我们都会深入分析看它的策略有无问题。

三是我们基于策略和市场环境的匹配度,基于我们对策略底层逻辑和市场微观结构的观察,选择最适合市场环境的策略。

四是基于风控目标,不断对底层标的进行优化。比方说今年3月份,我们调低了组合里一个产品的权重。这个产品其实今年还提供了正收益,但我们发现它的波动变大了,虽然它是赚钱的,但是它的波动提高了我们组合的风险,所以我们也做了调仓。

总结而言,我们在管理新方程资配FOF时,首先秉承多资产多策略的理念,利用能提供长期优质回报的多类资产做好长期战略配置,然后结合市场环境,在资产内部做好多策略的战术配置。基金层面,我们层层筛选,优中选优,然后通过对管理人的紧密跟踪、横向比较,通过对市场微观结构的观察、自身风控目标的评定,适时调仓。

后市资配观点

坚守均衡,勇敢左侧

最后,今年市场环境复杂,市场波动也很大,我也谈一下我们对二季度资配的一个展望。

一、对经济不悲观,把握成长型标的左侧布局机会

三月份以后,受疫情影响,国内经济出现下滑。但是投资中,我始终提倡一句话“悲观者往往是正确的,但乐观者往往是成功的。”

虽然种种不利因素使经济短期下滑,但在政府持续的利好政策刺激下,经济企稳并重回增长只是时间问题。

另外从流动性上看,3月份广义流动性出现了触底反弹。对于权益类资产,流动性环境非常重要,只有水来了,股市才会活跃。所以经济承压时期宽松的流动性环境有利于权益资产表现。

所以当前阶段,我们看好后续经济复苏、政策刺激、流动性释放等等因素,我们会左侧布局一些成长类标的。比如3月份我们配置了一些成长风格的股票型基金。

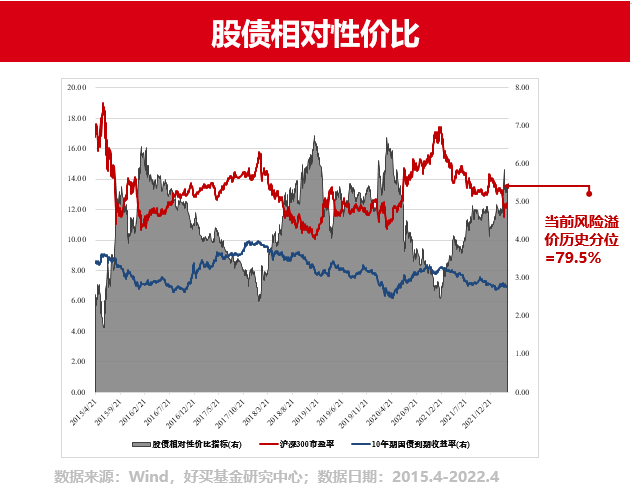

另外从股债性价比来看,当前股票相较债券的性价比处于历史高位。

当前风险溢价分位较高,代表股市相对债市估值偏低,对应未来一段时间内股市相对债市的超额收益可能走高。虽然我们不能预测一个月或者三个月内股市能提供较好回报,但从长期看,当前时点股票相较于债券是有更强吸引力的。

二、权衡CTA的长期配置意义和子策略的阶段性风险

对于CTA资产,现在是一个好的配置时点吗?我们觉得长周期趋势策略CTA可能会有压力,因为当前大宗商品波动率在上升。高波动率是CTA表现好的必要条件,但不是充分条件。趋势性行情才是CTA表现好的充分条件。如果在趋势行情中,波动率上升到了非常高的水平,这可能对CTA产生负面影响。

当然,从长期看,CTA的配置意义还是不容我们忽视的,因为CTA可以作为一个绝对收益来源。假如你是一个风险厌恶者,对波动有所顾虑,你想获取绝对收益,CTA是一个较好的选择。

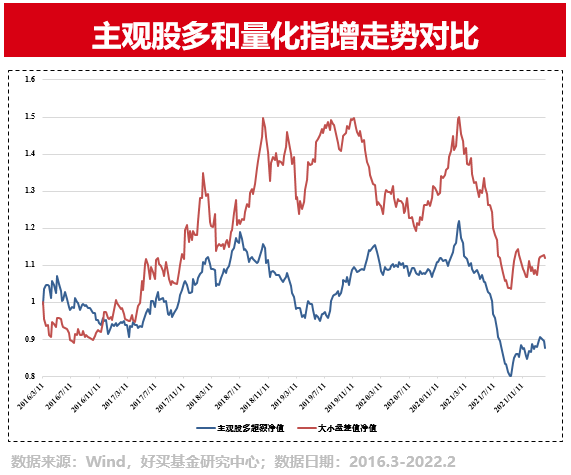

三、主观、量化优势互补,两类股票策略可同时配置

对于量化股票策略产品,我们认为长期来看主观股票基金和量化股票基金可以优势互补,在组合里可以同时配置。当前我们会关注500指增的配置机会,中证500指数偏成长风格,目前指数估值也较低,后续的弹性会很强。

总结来看,当前时点,我们对接下来的流动性环境和经济增长持乐观态度。后续我们会更加关注成长风格基金的左侧布局机会。

CTA策略从长期来看任何时候都可以配置,但是要注重策略选择,比方当前时点可能多策略CTA的性价比更高。

量化股票策略方面,如果在季报或半年报披露的时期,市场某一类风格能够持续活跃,那量化策略会更好的创造alpha。其实主观股票策略和量化股票策略是能形成优势互补的,不是说这个好那个不好。大家都很好,只是大家表现的时期不同,不妨在组合里两者兼配。

整体来看,我们以乐观的心态看待未来的机会,做好风险管理下多资产,多策略的配置,短期勇敢左侧长期坚守均衡,这就是我们做资配、做FOF的思路和理念。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。