01

为什么IRR是最常用的基金评估指标?

在国内,IRR最经常被LP用来评判一家股权基金的业绩好坏。

首先,IRR考虑了资本的时间价值,考虑基金整个生命周期的现金流;其次,股权基金的特点是前期现金流出多,后期现金流入多,利用IRR则会使收益率趋近于真实收益。最后,计算IRR的时期越长,其结果越稳定,这就意味着计算当期的结果和最终的基金收益之间的偏差较小。

举个例子:

以10年期股权基金为例,假设投资人认缴金额为1000,分三笔进行缴款,10年后,累计回款总金额为3000。

制图:好买基金研究中心

若基金整个生命周期实际发生的现金流如上图D列所示,计算出基金的IRR为21.04%;如若不考虑资本的时间价值,投资人初始本金为1000,10年后收到回款3000,计算出的年化复合收益率仅为11.61%。

股权投资区别于其他投资的特性在于,锁定资金长期流动性的同时,又释放部分流动性,在基金整个生命周期内不断有正的现金回流,提升资金使用效率。脱离资本的时间价值,去计算股权基金的投资收益,并不能体现股权基金的真实收益。

02

IRR究竟如何计算?

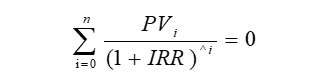

IRR是指在一定时期内,使投资和回报产生的全部现金流净现值(NPV)为零的折现率,考虑了资本的时间价值。IRR计算过程非常复杂,通过下列公式简单粗暴进行展示,其中:PVi为基金第i年的现金流,当现金流出时,PVi为负;当现金流入时,PVi为正。

在计算IRR时,首先必须获取基金整个生命周期的全部现金流,要使全部现金流净现值(NPV)为零,则必须有现金流出和现金流入,且第一笔必须是现金流出,否则便不能得出结果。

因股权基金前期只存在负现金流,并未有项目退出。故在实际操作中,为计算IRR,管理人通常将项目的公允价值提升作为现金流入。

03

IRR的反直觉特性

IRR有很多反直觉的性质,短期内快速增值的小项目IRR往往偏高,但其实赚钱并不多;真正赚钱的大项目因为投资周期长,前期投入大,计算出IRR往往偏低。

通常我们所见的IRR只是基金存续期内某个时间点的账面IRR,并非基于基金清算后的实际现金流计算的IRR。基金一旦出现明星IPO项目,账面IRR就会大幅提升,但在基金最终清算之前账面IRR都不是完全基于现金流计算的,只能作为参考。

举几个例子:

情形一

假设,基金同时投资项目A、项目B各100。半年后项目A增值至150,IRR为100%;三年后项目B增值至300,IRR为44.22%。

项目A的退出回报为1.5倍,项目B的退出回报为3倍,因为IRR的计算考虑了资本的时间价值,反而项目B的IRR比项目A低很多。

情形二

假设,基金总规模1000。半年后基金账面增值至1200,IRR为40%;三年后基金账面增值至2000(其中基金第一年增值300,第二年增值300,三年增值400),IRR为32.45%。

短期内,如有项目迅速获得后轮融资,基金账面增值,基金IRR就会大幅提升。几年后,即使基金账面获取更多增值,可能基金的IRR水平反而会下降。

情形三

假设,投资人同时投资基金A、基金B各100。基金A在2年后收回144,IRR为20%;基金B在1年后收回110,IRR为10%。2年后初始成本的IRR是多少?

两支基金合并现金流为(-200; 110; 144),计算出相应的IRR为16.70%,并非第一直觉的两支基金IRR的加权平均。

04

IRR与多项指标的对比分析

除了IRR之外,LP们重点关注的数值还有DPI、MOC、TVPI等。这些指标都是如何计算?哪些指标更具有效,更具优势?

投入资本分红率(DPI: Distribution over Paid-In)

DPI指基金的分配总金额(Distribution)和已缴资本(Paid-In)之间的比例,该指标是一个比较好的现金回报率指标。其中Distribution指股权基金的分配款;Paid-In指已缴资本。

在时间t,基金的已缴资本是PIt,基金分配的现金是Dt。一旦分配金额超过已缴资本,DPI就会超过1。

DPI和LP的利益有着更高的一致性。可以认为,DPI值越大,LP到手收益越多。基金成立初期没有任何分配,DPI为0;随着基金不断分配,DPI相应不断增加,DPI等于1时是投资的损益平衡点,代表成本已经收回;只有大于1时,才说明投资者获得超额收益,实现了财务回报。

资本回报倍数(MOC: Multiple of Capital Contributed)

MOC指基金投资成本的公允价值与基金投资成本之间的比值。

FVi为第i个项目投资成本的公允价值,Ci为第i个项目的投资成本。当项目获取后轮融资,项目公允价值提升时,MOC就会超过1。

MOC就是我们平时经常看到的“某项目给某机构带来XX倍回报”,是一个简单粗暴的静态指标,能够一目了然投入成本翻了多少倍,不足之处是没有考虑资金的时间价值。应要结合IRR这个指标来使用,这样才可以更好的衡量投资回报水平。

投入资本总值倍数(TVPI: Total Value to Paid-In)

TVPI表示所有已缴资本预计可以获取多少回报,为基金总价值(Total Value)和已缴资本(Paid-In)之间的比值。

NAT为T时的基金净资产,在时间t,基金的已缴资本是PIt,基金分配的现金是Dt。

TVPI看上去更为直观,可以直接反映出基金整体的投资回报,但是它也存在一些缺点:因为基金承诺出资制的原因,TVPI公式中的已缴资本数仅仅是T时已实缴的部分,并非全部资本。此外,TVPI既没有考虑到资本的时间价值,也不是基于现金的度量。

05

如何最有效评判基金业绩?

财务数据是专业化、机构化的LP判断基金业绩水平最基础的硬性指标,但股权投资实操中状况永远比想象多的多。只有通过将数据指标和底层项目资产的实际发展情况相结合,形成一个全面立体的判断,才能揭开基金业绩的真实面目。

在对的时间遇见对的指标

现阶段,DPI正超越IRR,成为LP评判基金业绩时,更加关注的一项核心指标。一方面与经济形势有关,LP对现金回流的需求增大。另一方面,很多管理人在募下一期基金,有一个不错的DPI,LP才会继续跟投下一期基金。

实操中,仅关注于任一指标都无法真实评判基金业绩情况。在评估基金时,建议同时结合多种量化指标进行分析,针对基金的投资策略和所处阶段侧重不同指标,做到真正了解基金状况,以防被数据指标迷惑。

在基金成立的早期阶段,MOC可以简单直观的反应出已投项目的增值情况,便于查看已投入成本的账面增长倍数;此阶段如使用IRR作为评判指标,很可能出现高估的情况,基金有很大的可能性在短时间取得惊人IRR。

基金成立3-5年之后,基金由投资期开始进入退出期,IRR的计算考虑了资本的时间价值,更加关注投资的效率,IRR开始趋近于真实收益。

基金退出后期,DPI与LP的实际回款息息相关,是落袋为安的真实数字。但DPI的缺点在于,无法反映资本的时间价值和剩余未退出部分的项目估值情况。此阶段,注重DPI的同时,IRR和剩余底层资产质量也同样重要。

脱离底层资产的数据没有意义

数据指标是基金业绩外在的表现形式,可能是正确的,也可能是歪曲的。底层资产质量才是LP最终能否获取高回报的关键。

举个近期的例子:

今年6月,“跟谁学”登陆纽交所,成为国内首家规模盈利在线教育上市公司,发行价10.5美元;截至2019/9/19,公司股价为14.29美元,总市值33.58亿美元。

而上市之前,“跟谁学”于2015年2月完成投后估值为2.5亿美元的A轮融资后,再无后续融资,期间时隔4余年,并无任何账面增值。

市场上类似“跟谁学”这类的项目不在少数,DPI、IRR是LP对基金业绩的最直观感受,但不到基金最终清算结束,各项指标并不能完全体现基金最终业绩,LP一定要结合基金底层资产质量去评判。

市场上最头部的GP,有些8-10年DPI也没那么好,原因可能是基金对一些特别好的项目坚持拿在手中进行长期投资,而这些项目在未来可以带来超级回报。这种情况下,虽然基金DPI低,但LP也愿意等,因为底层资产足够好。

但如果基金为了追求高DPI,在存续期进入第4-5年后,即把基金能赚到钱的优质项目全部卖出。这样虽然可以给LP带来快速的现金回流,DPI大幅增长,但基金可能因此失去这些项目爆发式成长带来的回报空间,使基金失去长期投资的意义,导致最终的IRR没那么理想。

最后,只有通过将数据指标和底层项目资产的实际发展情况相结合,形成一个全面立体的判断,才能揭开基金业绩的真实面目。

版权声明:未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。