与之前十年相比,过去两年由于宏观经济环境的剧烈变化,对长期以来的微观经济假设构成了较大的挑战,也使得全球股票多空策略面临着一些困难。

在过去的一年,全球通胀压力上升至1980年以来从未有过的水平,欧美各国央行激进收紧货币政策加以应对。因此,高估值公司首当其冲受到影响,而这些公司通常是投资者比较偏爱的高成长或高质量公司。此外,长期且持续加剧的利率波动,也导致因子波动幅度加大,同时对股价产生更频繁、更严重的影响,这是基本面股票多空管理人所不习惯的一种环境。

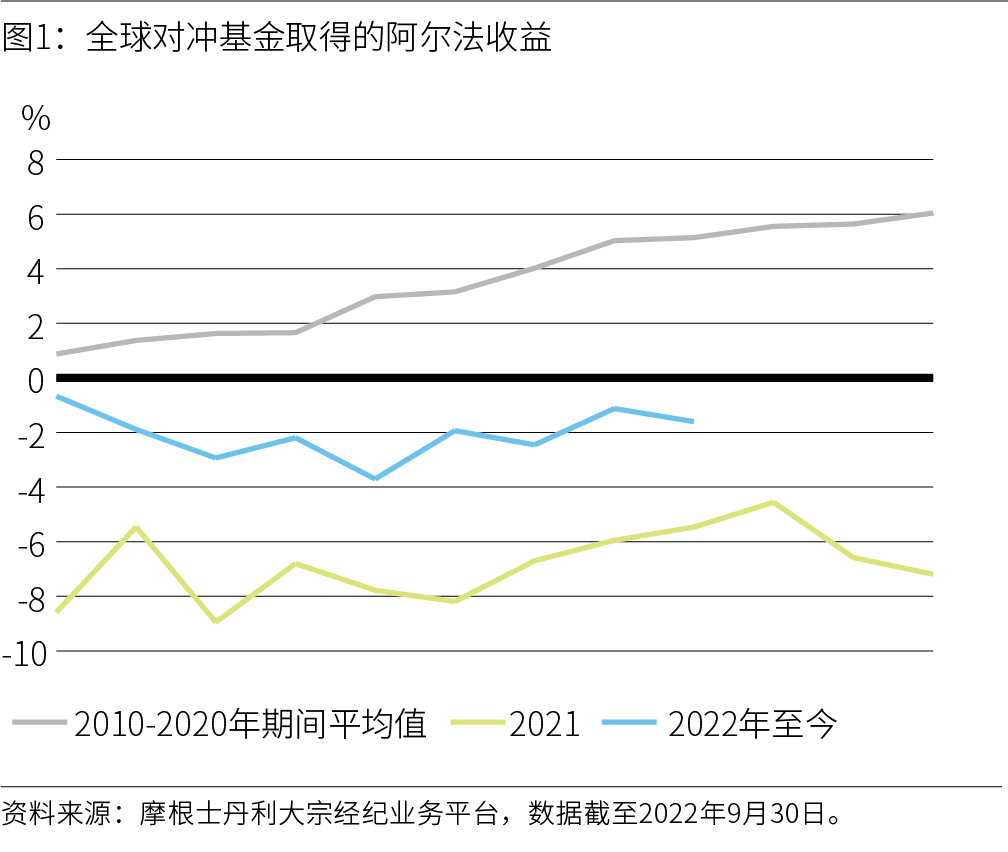

下图的数据显示了某平台对冲基金客户群体在2010-2020年、2021年以及2022年平均阿尔法收益对比。

从周期角度看,考虑到利率波动存在从高起点回落的空间,利率波动有可能会从当前水平出现一定程度的均值回归。

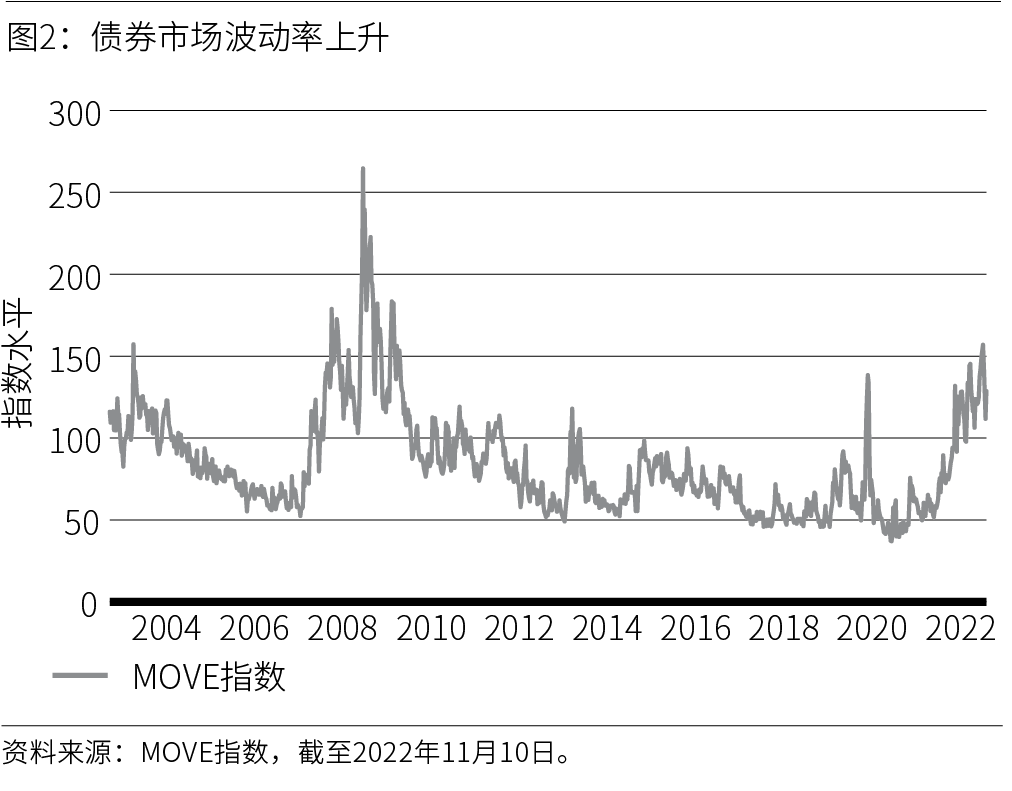

从历史角度看,这对相对价值多空股票投资策略有利。下图显示,MOVE指数(衡量不同美国国债到期日的短期隐含波动率)在2022年10月份达到了2007-2008年全球金融危机期间的水平。

在2022年,许多通胀数据的上行都超过了预期,导致美联储激进加息,并且利率波动飙升。然而,此后无论我们如何看待通胀和央行政策,我们预计利率波动在2023年都很难保持在这种高位。

不过,某些方面已发生结构性变化。多年的央行宽松政策,以及有利的新兴市场人口结构,带来了结构性的低利率和低通胀环境。

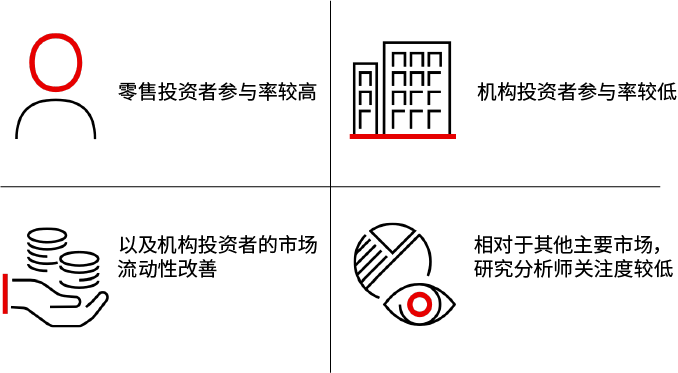

我们认为,这种潜在的新范式下,一些领域具有结构性阿尔法的投资机会,它们与监管、政策、地缘政治和主题变化有关,而与利率、通胀等变量的关联性较小。这些领域包括中国市场、私募信贷、事件驱动、能源转型和贸易融资。

在中国市场,我们看到四个有利因素叠加:

我们认为,无论市场环境如何,这都将创造出一个有利于多空投资策略的环境。

总的来说,阿尔法策略近来的确面临着更多挑战,不过,一些结构性和周期性的理由使投资者更加看好2023年及此后的投资机会。

免责声明:本文转载自瑞银资管,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。